En ekte historie: hvordan du planlegger et familiebudsjett riktig slik at det alltid er nok penger. I lagringsmodus. Hvordan lære å planlegge ditt personlige budsjett

Innhold

Hvorfor planlegge familiebudsjettet

Den viktigste grunnen til planlegging er det bevisste ønsket om å komme ut av mangel på penger. Det er trist når lønnen er anstendig, og du ikke merker noen spesielle utgifter, og pengene forsvinner med vindens hastighet.

7 grunner til at du bør ta deg tid til å planlegge:

- Slik beregner du familiens månedlige inntekt. Hva mangler fra lageret? Det som ikke regnskapsføres. Hvis du kjenner alle budsjettmottakene, kan du kontrollere disse kvitteringene.

- Du vil være i stand til å identifisere de primære utgiftene. De elementene som pengene går først for.

- Å forstå hvor mye penger som vil bli brukt på grunnleggende utgifter, og hvor mye som vil være igjen, vil ikke tillate deg å gjøre utslettskjøp (når de etter lønnsslippen kommer tilbake med pakker med nye klær, og bruker resten av måneden på sultrasjoner ).

- Du vil være i stand til å identifisere viktige langsiktige mål og gå mot dem. Ikke klag abstrakt – jeg vil ha en ny telefon, bil, leilighet, men lagre den til riktig kjøp.

- Livet er uforutsigbart. Hvis du har budsjettert med en økonomisk pute for uforutsette utgifter, kan du håndtere dem uten å gå på bekostning av hele budsjettet. Du trenger ikke å be om et lån og spise pasta før lønnsslipp.

- Hvis du skriver ned alle gjentagende utgifter, må du forberede deg på dem på forhånd.

- Planlegging er ikke en spartansk krenkelse av egne interesser, det er forsikring mot uforutsette utgifter og et slags antidepressivt middel (kontroll over økonomi, forståelsen av at du har penger i søppelkassene for en regnværsdag er ganske god til å berolige).

Vi tilbyr en algoritme for hvordan du fordeler familiebudsjettet for en måned i tabeller trinn for trinn:

Det er tre typer familiebudsjett

Tradisjonelt er familiebudsjettet delt inn i tre typer:

- Generelt – dette betyr at det i et par ikke er noen skille mellom midler i «min» og «din». Alle 100% av inntektene deres legges til «den ene potten». Det generelle budsjettet er mer egnet for par som har bodd sammen i mer enn ett år, samt barnefamilier og par der den ene ektefellen tjener betydelig mer enn den andre. Hver ektefelle har samme tilgang til penger og har samme rett til å disponere over dem. Men her kan det være vanskelig å velge gaver til hverandre. Med et slikt budsjett er det også nødvendig å forhandle om alle utgifter (både store og små), og spontane kjøp kan føre til uenighet.

- Separat – alle disponerer sine opptjente penger slik de vil, uten å diskutere utgifter med en partner. Og de totale kostnadene deles enten i to eller etter avtale. Et slikt budsjett er typisk for par som ikke bor sammen eller nettopp har flyttet inn og akkurat begynner å leve et felles liv. Fordelene med slik budsjettstyring er økonomisk uavhengige av hverandre: alle er kun ansvarlige for sine egne utgifter og inntekter. Og ulempene er at det kan være uenigheter og til og med konflikter i utgifter til felles behov.

- Blandet – når alle sparer en del av sine egne opptjente penger til generelle familiebehov, og etterlater en del til personlige utgifter. Her er avtalen mellom partnere viktig: felles midler kan bare brukes på de avtalte tingene og personlige penger – etter eget skjønn. Denne typen budsjett er egnet for par der begge ektefellene har en stabil inntekt og bor sammen. Det viktigste pluss her er den økonomiske uavhengigheten til hver ektefelle. Men denne typen budsjett trenger regelmessig overvåking og «dataoptimalisering» minst et par ganger i året.

Hva planlegger, hvordan gjør jeg det for ikke å bli fast i papirer og sjekker?

Planlegging er en serie sekvensielle handlinger som må utføres – hver på sitt eget stadium. Ingenting kan gå glipp av, ellers mister hele kjeden sin betydning, som vi observerer overalt.

I dag trenger du ikke å begrave deg i papirer og sjekker, alt kan gjøres elektronisk. Dessverre er de fleste applikasjoner som nå er på smarttelefoner ikke egnet for riktig finansregnskap. Jeg kjenner bare to applikasjoner som jeg anbefaler kundene mine, og som er mer eller mindre egnet for denne oppgaven – Smart budsjett (for iPhones) og Zen-money (for iPhones og Androids). I tillegg tilbyr jeg i tillegg et Excel-regneark som er konfigurert til automatisk å behandle data fra disse applikasjonene og analysere det månedlig.

Hva er planleggingsstadiene:

- lage en plan for året i sammenheng med hver måned og etter kategorier av inntekter og utgifter, nødvendigvis å fastsette balanseposisjoner;

- innspill og regnskap for faktiske inntekter og utgifter, bevegelse av midler (det vil si at du ikke bruker tilfeldig og spontant, men sjekker og fokuserer på planen din);

- så må du ta med saldoen på slutten av måneden (den beregnede saldoen tilsvarer den faktiske saldoen som er på hver konto);

- så blir det en sammenligning av planen med fakta (analyser hvordan du passer inn i planen din, hvorfor du planla noe feil, kanskje du glemte noen utgifter eller inntekter eller ikke fulgte denne planen);

- justere neste måned og spore hvordan disse endringene påvirker bunnlinjen din for året.

Hvilke indikatorer skal registreres?

Det er verdt å fikse:

- kontosaldoer – hvor mye penger du har tilgjengelig;

- gjeldene dine – hvor mye du skylder, til hvem, når, hvis det er et offisielt lån fra banken – hvor mye du betaler for gjeldene dine månedlig, hvor mye du betaler totalt;

- det er viktig å fastsette mengden kapital – dette er hovedindikatoren for din økonomiske tilstand;

- inntekter og utgifter.

Det er også viktig å se på slutten av månedsresultatet – fortjeneste / tap. Det vil si om du har en positiv eller en negativ balanse. Kapitalen din økes med en positiv saldo, som oppnås ved slutten av hver måned. Hvis det er negativt, bruker du mer enn du tjente, noe som betyr at du enten «spiser opp» den tidligere akkumulerte kapitalen, hvis det er en, eller du blir tvunget til å gå i gjeld.

Hvordan fordele familiebudsjettet på riktig måte

Noen få av tommelfingerreglene for familiebudsjettering, som vi vil presentere her, kan tjene som en grov retningslinje for å ta beslutninger. Alles situasjon er annerledes og endrer seg stadig, men de grunnleggende prinsippene vil tjene som et godt utgangspunkt.

Regelen 50/20/30

Elizabeth og Amelia Warren, forfattere av All Your Worth: The Ultimate Lifetime Money Plan, beskriver en enkel, men effektiv måte å budsjettere på.

I stedet for å dele husholdningenes utgifter i 20 forskjellige kategorier, anbefaler de å dele budsjettstrukturen i tre hovedkomponenter:

- 50% av inntekten skal dekke grunnleggende utgifter som å betale for bolig, skatt og kjøpe dagligvarer;

- 30% – valgfrie utgifter: underholdning, kafé, kino osv.

- 20% går til å betale lån og gjeld, og er også satt av som reserve.

80/20-regelen

80 til 20 eller Pareto-regel – En variant av forrige regel. 20% av all inntekt i familiebudsjettet for å bruke til å betale gjeld og lage en økonomisk «pute», 80% – alt annet.

Disse tommelfingerreglene kan og ønskelig justeres for å matche din faktiske situasjon. Nedenfor finner du et eksempel på et familiebudsjett i tabellen, som vil tjene som grunnlag for å lage din egen plan.

Regel 3 – 6 måneder

Du må ha til rådighet eller et depositum som er tilstrekkelig for at familien skal leve i tre til seks måneder. I tilfelle avskjedigelse, ulykke eller sykdom, vil «sikkerhetsnettet» forhindre deg i å ta desperate avgjørelser, gi deg muligheten til å se tilbake og finne veier ut av dagens forhold.

Syvkonvoluttregelen

På forumene om problemene med personlig økonomi snakker mange eksperter positivt om anvendelsen av «7-konvoluttregelen» og gir råd om hvordan du kan bruke denne metoden for å planlegge et familiebudsjett riktig.

Regelen med «7 konvolutter» er å umiddelbart fordele inntektene for 7 konvolutter på dagen for mottakelse av lønn i henhold til hovedutgiftspostene:

- obligatoriske betalinger;

- kostnader for barn;

- midler til mat;

- penger til å kjøpe ting, møbler, husholdningsapparater;

- penger til familieferier, underholdning, ferier;

- akkumulering;

- «Glede» – penger som er igjen fra forrige måned etter obligatorisk utgift.

- I den første konvolutten – «obligatoriske betalinger», settes det av penger som kreves for å betale regninger, mobilkommunikasjon, Internett og tilbakebetaling av et lån. Mengden av disse kostnadene er mer eller mindre stabil, men selv her er det en mulighet til å spare litt ved å installere målere og med rimelig reduksjon i forbruket av elektrisitet, gass og vann.

- I den andre konvolutten blir pengene som er gitt til vedlikehold av barn satt inn: betaling for barnehage, skolepenger, sirkler, seksjoner, veiledere. Det er også nødvendig å skaffe penger til kjøp av barneklær, sko, leker osv. Du kan redusere forbruket av familiebudsjettet på denne artikkelen ved å dra nytte av salget i kjedebutikker, på nettsteder og tjenestene til mellommenn i grupper med felleskjøp.

- Den tredje er midler til mat. Du kan forstå hvor mye en familie trenger i en måned ved hjelp av metoden for å beregne utgiftene innen 1-3 måneder. Under dagens forhold brukes minst 30-50% av familiens budsjett på mat, disse utgiftene må kontrolleres strengt, fordi det er mange fristelser til å bruke penger på alle slags «snacks» og gå utover budsjettet. For å spare penger anbefaler erfarne husmødre å bruke forskjellige kampanjer som holdes i butikkene. Du kan finne ut om dem på forhånd på spesialiserte nettsteder. Kjøp av flere pakker med kvalitetste, kaffe til kampanjen vil redusere utgiftene til disse produktene neste måned.

- Fjerde – «ting»: klær, sko til voksne familiemedlemmer, husholdningsapparater, møbler, interiørartikler. Det anbefales å beregne en månedlig omtrentlig plan for anskaffelse av disse artiklene, basert på den totale familieinntekten, kostnadene og behovet for familien.

- I den femte konvolutten blir det satt av penger til familieunderholdning og rekreasjon. Beløpet kan variere avhengig av tilgjengeligheten til fødselsdager til familiemedlemmer i en bestemt måned, planlagte turer til fritidssentre, pizzeriaer, restauranter.

- Den sjette er «akkumulering». En viss prosentandel av inntektene skal settes av i den, men ikke mindre enn 10%. Disse pengene er en nødreserve. Hvis det plutselig er behov for å ta noe beløp fra denne konvolutten, bør du fylle på dem så snart som mulig. Besparelsene kan brukes til å kjøpe et stort kjøp.

- Den syvende konvolutten er «glede». Dette er pengene som ble igjen etter den obligatoriske utgiften fra forrige måned. De kan brukes på fine gaver til familie og venner.

Systemet «7 konvolutter» fungerer bare hvis du overholder grensene for de tildelte beløpene for bestemte behov og aldri tar penger for de tildelte utgiftskategoriene fra andre konvolutter.

Trinn 1. Bestem inntektskilder

For å bestemme inntektskilden, finner de ut permanent og periodisk inntekt, hvilken del av den de utgjør fra hele budsjettet, hvilken inntektskilde som fungerer uten at du deltar.

Grunninntekt

Hovedinntekten er grunnlaget for å bygge et familiebudsjett. Det meste av hovedinntekten er lønn. Den er stabil, periodisk, og det er praktisk å planlegge på grunnlag av den.

Merinntekt

Vi legger til ekstrainntektene:

- periodiske deltidsjobber;

- renter på innskudd;

- Penger tilbake;

- priser;

- leieinntekt.

Ustabile inntekter

Variabel inntekt bør ikke være inkludert i det generelle budsjettet. Skattefradrag er et visuelt element av ustabile inntekter. Legg den til side i sparegrisen med en gang, dann et finansielt sikkerhetsfond. Eller start opp for å betale store lånegjeld.

Trinn nummer 2 – Hvordan fordele familiebudsjettet

Først og fremst tar vi permanent inntekt og trekker 5-10% fra dem – hvem er mer komfortabel.

Dette gjøres for å skape et lager for en regnfull dag. Slik at i tilfelle uforutsette utgifter, var pengene hvor de kunne få tak.

Hvis det ikke er nok disiplin til å spare penger på egen hånd, så bruk målene i Sberbank-online (som et eksempel, andre banker har også et lignende verktøy).

Argumenter MOT sparer penger (misforståelser)

- det er ikke penger igjen i det hele tatt, det er ingenting å spare, jeg lever fra lønn til lønn

- beløpet som skal settes av er for lite, det vil ikke være noen mening i det

- inflasjon vil sluke opp alt

Argumenter for å spare penger (virkelighet)

- Utilities betalinger vil vokse med 5% i morgen. Hva skal du gjøre? Finner du pengene eller slutter du å betale?

- Plutselig ble tannpine syk og trengte akutt behandling, og det var ikke engang 2-3 tusen rubler på lager. En bagatell? Ja. Men noen ganger kan en slik bagatell være veldig nyttig.

- Hva er bedre enn 0 rubler eller 5000 rubler i lommen? Jeg tror svaret er åpenbart, selv om disse 5000 vil koste mindre om et par år, men de vil også være bedre enn ingenting.

Vi deler alle utgifter i kategorier

obligatoriske utgifter som ikke kan reduseres (pantelån, verktøy, studieavgift, etc.)

obligatoriske utgifter som ikke kan reduseres (pantelån, verktøy, studieavgift, etc.)- obligatoriske utgifter som kan reduseres (mat, bil osv.)

- ikke-obligatoriske utgifter som kan fravikes uten mye skade (å gå på treningsstudio, en slags underholdning osv.)

Vi får grupper av utgifter sortert etter prioritet. Selv om det er fullt mulig å hoppe over utgifter fra den tredje gruppen, og fra den andre – å redusere, er det vanskelig å gjøre noe med den første gruppen.

Følgelig fordeler vi familiebudsjettet i en måned basert på de mottatte prioriteringene:

- først bevilger vi penger til den første gruppen

- deretter den andre

- Hvis noe gjenstår, velg det i det tredje.

På denne måten kan du fordele familiebudsjettet i en måned.

Inntekt – 20 000 rubler.

Vi legger til side 5% for en regnfull dag – det er 1000 rubler.

De resterende 19 000 rublene er delt inn i kategorier.

La felleseiligheten være 4000 rubler, 6000 rubler for mat, 1500 rubler for klær, 1500 rubler for reiser, 2000 rubler for helse, 1000 rubler for hvile, 1000 rubler for husholdninger. varer, og distribuer ytterligere 2000 rubler selv.

Det vil også være nyttig å lese artikkelen – Hvordan leve av en liten lønn?

Men det er ikke alt.

Det er ikke nok å dele ut penger, du må fremdeles kontrollere hvordan de blir brukt. Dette vil til slutt spare familiebudsjettet.

Tre tips for å gjøre det enklere å kontrollere kostnadene:

- Lag en fil i Excel med alle inntekter og utgifter, og fyll den ut hver dag (et utvalg av programmer og tjenester for å opprettholde et familiebudsjett).

- Etter at en viss sum penger er tildelt for hver kategori, må du dele dem opp i 4 uker. På en kortere tidsramme er det lettere å holde oversikt over når en kategoris budsjett nærmer seg den angitte grensen og kutte kostnader for ikke å gå utenfor grensene.

- Det er best å skrive ned utgifter hver dag og ikke stole på hukommelsen.

Umiddelbart ser jeg innvendinger:

«Hvorfor skrive ned utgifter hver dag, hvis vi allerede har tildelt hvor og hvor mye vi vil bruke? Og så husker jeg! «

Et eksempel fra personlig erfaring

Selv om utgiftene er av samme type, hender det at jeg går meg vill og begynner å huske på slutten av uken hvor mye og hvor jeg brukte. Som et resultat må opptil 20% av det tildelte budsjettet til andre kategorier registreres i kategorien «uten regnskap » (jeg henter inn de utgiftene som jeg ikke kan huske hvor jeg brukte, slik at det ikke er unøyaktigheter).

20% er et betydelig avvik

Og en ting til: Jeg har holdt rede på utgiftene allerede for det fjerde året, så jeg vet hvor mye og når jeg brukte pengene. Denne informasjonen er veldig nyttig hvis du vil spare penger fordi det blir tydelig hvor du kan redusere kostnadene eller forutsi utgifter.

Trinn nummer 3 – Tabell over familiebudsjettet med utgifter for måneden

Det er praktisk å ta intervaller på en uke, måned og år. Ukentlige og månedlige intervaller lar deg kontrollere driftskostnadene, og det årlige intervallet lar deg ta hensyn til ikke-faste kostnader (helligdager, bursdager, ferier osv.).

To prinsipper for å legge til kostnadskategorier:

- Det er utgifter vi vil spore – vi trekker dem ut i en egen kategori

- vi ønsker å få detaljert informasjon – vi deler inn kategorier i underkategorier

Nedenfor er en detaljert kostnadstabell.

Mat

|

Hvis ønskelig, bør dataene under kategoriene fordeles enda mer detaljert (grønnsaker, kjøtt, drikke, etc.) – dette vil tillate deg å vurdere hvilke matvarer som skal reduseres i dietten, og hvilke som er bedre å legge til. |

Betalinger

|

Jeg tror alt er klart her. Nå er det lett å si nøyaktig hvor mye kostnaden for visse tjenester har vokst. |

Lån

|

|

Reise

|

|

Bil

|

Denne kategorien tas ut separat, siden den er en viktig del. Registreringer av denne typen viser deg nøyaktig hvor mye vedlikeholdet av bilen koster, og fra lenken kan du anslå omtrent. |

Innkjøp

|

Dette bør ikke omfatte store kategorier som bil. |

| Husstand. Produkter | Hver eneste lille ting: lyspærer, kroker, klesklyper osv. |

| Hygiene | Såpe, sjampo, vaskekluter osv. Bør legges til her. |

Helse

|

En stor kategori som det også er verdt å se nærmere på. |

Presenterer

|

Del opp i underkategorier: navn på personer, navn på høytider. |

| Hobby | Her tror jeg alt også er klart. |

Avslapning

|

|

Ferie

|

Jeg tok det ut separat, siden dette også er en ganske omfangsrik kategori av utgifter som er nyttig å spore. For eksempel i fjor dro du til Kina og registrerte alle utgiftene. Hvis du bestemmer deg for å gjenta turen i år, vil du allerede ha et slags landemerke. |

Reparasjoner

|

Det er også nyttig nok å skrive ned utgifter slik at det blir lettere å planlegge denne typen arbeid i fremtiden. Hvor mye kostet det for eksempel meg å renovere en ettromsleilighet med grov finish. Selv etter noen år vil det ikke være vanskelig å telle alt. |

| Opplæring | Hvis det er nødvendig, kan du også dele opp i underavsnitt. |

| Gjeld | Skriv inn data her når du låner penger til noen. |

| Ikke regnskapsført | Noen ganger blir det for lat til å holde oversikt over utgiftene hver dag, så hull som må skrives av et eller annet sted er uunngåelige. Du kan bruke denne løsningen. |

Det er laget en tabell med utgifter. Hvis det ikke er noen kategori, så legg den til.

Trinn 4 – Lag en økonomisk sikkerhetspute

Nok en gang vil jeg rette oppmerksomheten mot disse punktene.

Økonomisk sikkerhetspute – hvis det ikke er penger i reserve, kan du komme i en vanskelig situasjon – dette er en risiko.

Derfor bør 5-10% av lønnen først og fremst rettes til å opprette en reserve som lar deg leve uten inntektskilder. En aksje i et par måneder vil tillate deg å overleve oppsigelsen, en aksje i et halvt år vil tillate deg å overleve en langvarig sykdom.

- Økonomisk uavhengighet – ekstra inntekt kan brukes på underholdning / shopping eller settes inn på en bankkonto. Et mer praktisk verktøy er Tinkoff Black debetkort.

- Alternativ til innskudd – Individuell investeringskonto (det er noen nyanser).

Familieplanlegging og budsjettstyring

Etter at du har løst utgiftene dine i en måned, to eller tre måneder, er det på tide å begynne å planlegge og mer bevisst administrere familiebudsjettet.

Resultatet av planleggingen din skal være et underskuddsfritt budsjett. Det vil si at inntekten din dekker utgiftene dine. Ideelt sett er det fortsatt gratis penger du kan sende til investeringsdelen av budsjettet.

Det er tre prinsipper som vil hjelpe deg med å planlegge og administrere hjemmebokføringen riktig, samt hjelpe til med å akselerere oppnåelsen av økonomisk uavhengighet.

- Inntekten din skal alltid være mer enn utgiftene dine.

- Veksten i inntekt bør være høyere enn veksten i utgiftene.

- Pengene du sparer, skal rettes til et investeringsfond.

Først og fremst må du bestemme den nøyaktige størrelsen på hver utgiftspost i budsjettet. Og under ingen omstendigheter gå over grensene i løpet av måneden. Om nødvendig – lagre! Dette er en flott mulighet til å utvikle denne kvaliteten til rike mennesker i deg selv.

Løs størrelsen på utgiftspostene i et år, og i løpet av dette året må du ikke øke størrelsen med mindre det er strengt nødvendig. I det minste, gjør ditt beste for dette. Gjennomgå utgiftene og relaterte poster kvartalsvis.

Vi anbefaler deg fra postene med vanlig bruk, som penger ikke skal spares på, å overføre de lagrede midlene til poster i investeringsfondet hver måned. Dette vil øke frekvensen av akkumulering av penger til investeringer.

Når du jobber med inntektssiden av budsjettet, må du fokusere på å øke den gjenværende siden, og ikke på å øke lønningene. Siden, med konsentrasjonen av arbeidet med å øke lønnsandelen i inntektsdelen, og i tilfelle tap av jobb, vil inntektsdelen krympe mer enn om du økte den gjenværende delen. Tross alt avhenger det ikke av om du går på jobb eller ikke. Forsøk å sikre at denne delen dekker de månedlige utgiftene dine fullt ut.

Du kan fordele penger på utgiftsposter enten på tidspunktet for mottak av midler etter inntektsposter, eller i begynnelsen av måneden. Dette vil vise seg å være en slags utlån til budsjettet ditt, det viktigste er å sørge for at inntekter og utgifter kommer sammen på slutten av måneden.

Så for en mer detaljert analyse av utgiftene, er spesialiserte applikasjoner passende. For eksempel Getcoin eller Edadil. Den mest interessante funksjonaliteten til disse applikasjonene er nedlasting av kvitteringer og deres etterfølgende analyse etter kjøpstype.

For eksempel, etter å ha handlet i dagligvarebutikker, laster du opp alle kvitteringer til appen. Og du gjør dette i en måned. Etter å ha analysert mottatt informasjon, vil du kunne forstå hvilke produkter og hvor mye du har brukt, og deretter ta en informert beslutning om å optimalisere kostnadene.

Du kan oppleve at du bruker mye penger på søtsaker. Kanskje du bør revurdere disse kostnadene? Når alt kommer til alt, vil redusert sukkerforbruk ha en positiv effekt på helsen din og helsen til dine nærmeste.

En av løsningene for å forenkle regnskapet for dine daglige utgifter vil være overgangen til bruk av bankkort. Siden alle bankene har sine egne applikasjoner, som i tillegg til å lagre historikken til utgiftene dine, gir du analytisk informasjon om utgifter etter kategori. Og det er helt gratis.

Hvordan budsjettere i en måned

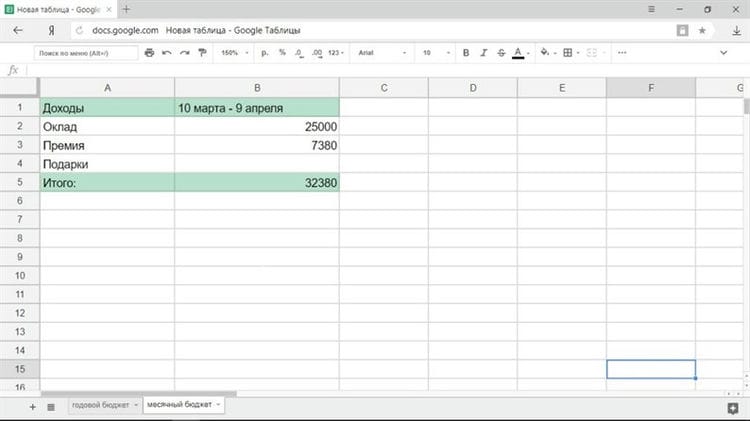

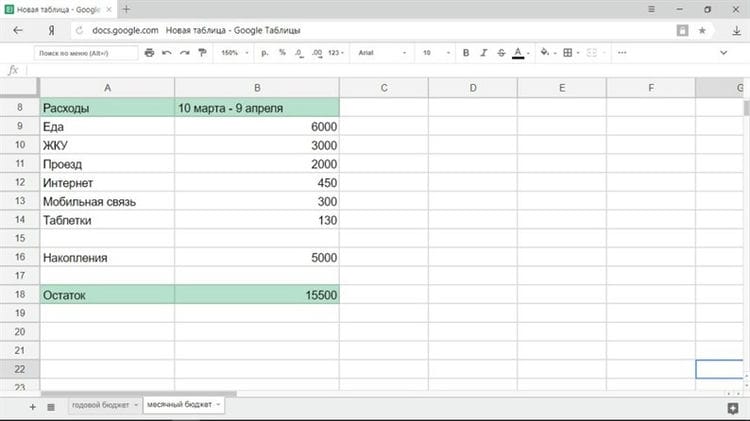

Som hovedregel betales ikke hoveddelen av lønnen den første dagen i måneden, men den 5., 10. eller 15. Derfor vil det være mer praktisk å planlegge et budsjett ikke for en kalendermåned, men for perioden fra lønn til lønn, for eksempel fra 10. mars til 9. april.

Inntekt

Først må du registrere alle økonomiske kvitteringer for å forstå hvor mye du har til din disposisjon. Alle inntektskilder bør tas i betraktning: lønn, bonuser, deltidsjobber, penger fra å leie en leilighet og så videre. Ved ustabil inntjening er det fornuftig å danne et budsjett når du vil vite nøyaktig hvor mye du har, for eksempel den dagen pengene blir kreditert kortet.

Kostnader

Den første skal skrives ned utgiftspostene, som ikke kan dispenseres på noen måte. Denne listen vil se ut slik:

- Dagligvarer (inkludert lunsj på jobben hvis du spiser på kafeteriaen).

- Felles betaling.

- Veibeskrivelse.

- Mobil tilkobling.

- Internettet.

- Husholdningskjemikalier.

Naturligvis vil listen over obligatoriske betalinger være forskjellig for hver person og for hver familie. Prisen kan erstattes av bensinkostnadene. Personer med kroniske sykdommer vil vurdere å bruke medisiner. Den samme listen vil omfatte lånebetaling, barnehageavgift og så videre. Samtidig kreves ikke den tradisjonelle turen til kino på lørdager og lignende utgiftsposter.

Gjør det til en regel å spare penger i et «stabiliseringsfond» hver måned. Dette kan være et fast beløp eller en prosentandel av inntekten.

Beløpet som gjenstår etter fradrag for obligatoriske utgifter kan nås på to måter:

- Du deler ut penger til underholdning, klær og andre fasiliteter.

- Du deler det resterende beløpet med antall dager i måneden.

Med den første metoden er alt klart: du bestemmer at du vil bruke 3000 rubler på en film, like mye på klær og så videre. Den andre metoden er verdt å vurdere nærmere.

La oss si at du har 15 500 rubler igjen, og det er 31 dager i løpet av en måned. Dette betyr at du kan bruke 500 rubler daglig. Samtidig er de obligatoriske utgiftene allerede tatt i betraktning i budsjettet, så disse pengene beregnes bare for behagelige utgifter eller force majeure. Følgelig, hvis du bruker mer enn dette beløpet per dag, så går du inn i negativt territorium, og på slutten av måneden må du stramme beltet strammere. Hvis du ikke bruker noe, kan du spare 7000 rubler innen to uker, som kan brukes på noe stort.

Pengene som er igjen ved slutten av regnskapsperioden kan brukes eller utsettes. Den første måten er hyggelig, den andre er rasjonell.

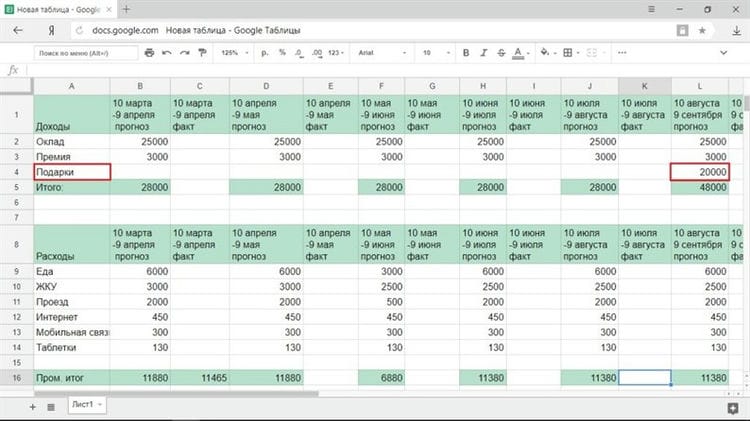

Hvordan planlegge budsjettet ditt for året

Den årlige økonomiske planen må justeres regelmessig for både utgifter og inntekter, så alle kolonnene i den må opprettes i duplikat: prognosen og den faktiske indikatoren.

Hvis du har en jevn inntekt

Med et fast inntjeningsbeløp legger du ganske enkelt inn lønn og annen stabil inntekt i inntektsseksjonen. Det eneste som vil forstyrre det vanlige forløpet er feriepenger. Vanligvis, før ferien, gir de penger for de dagene du vil hvile, men da vil du savne et visst beløp i lønnen din. Men generelt, på prognosestadiet, spesielt hvis du lager et budsjett for første gang, vil det være nok å bare bruke lønnen i alle måneder.

Hvis du har en ubestemt inntekt

Med uregelmessige kvitteringer er det tre måter å forutsi inntekt på:

1 Du er sikker på at du vil motta et månedlig beløp som er tilstrekkelig for å leve, selv om du ikke vet det eksakte beløpet.

Beregn gjennomsnittlig inntekt og bruk den til å beregne. Hvis du tjener mer enn det anslåtte beløpet i noen måned, flytt overskuddet til sparegrisen. Du vil komme inn på det hvis du tjener mindre enn gjennomsnittet.

2 Du har ikke permanent inntekt, og du er ikke sikker på hva som vil skje.

Det er bedre å ta minimumsinntekten som grunnlag for beregninger. I dette tilfellet vil budsjettplanlegging bli et stjerneproblem, men det vil heller ikke være noen økonomiske overraskelser.

3 En del av inntekten din er stabil, men det er vanskelig å forutsi nøyaktig inntekt.

For eksempel mottar du fast lønn, og tilgjengeligheten av en bonus avhenger av mange faktorer. Da er det verdt å planlegge budsjettet slik at en stabil inntekt dekker alle primærbehovene, og du vil bruke på resten i henhold til situasjonen.

Ikke glem å ta hensyn til inntekten du mottar uregelmessig: kvartalsbonus (hver tredje måned), skatterefusjon (en gang i året) og så videre.

La oss for eksempel ta en situasjon der det meste av inntekten er stabil – dette er lønn. Minimumspremien er 3000 rubler, og vi vil bruke dette tallet i prognosen vår. Vi bemerker også at de for jubileet i august må gi minst 20 000 rubler: foreldre lovet 15 000, venner vil sannsynligvis gi minst 5 000.

Hvordan planlegge et familiebudsjett riktig i tabellen

Nå vet du hva som egentlig skjer med pengene dine.

Ta en titt på utgiftskategoriene du vil kutte, og lag din egen plan ved hjelp av det gratis Excel-regnearket.

Mange mennesker liker ikke ordet «budsjett» fordi de tror at det er – begrensninger, deprivasjon og mangel på underholdning. Slapp av, en personlig utgiftsplan vil tillate deg å leve innenfor dine midler, unngå stress og sove bedre, i stedet for å tenke på hvordan du kan komme ut av gjeld.

Forsikre deg om at balansen er positiv eller null før du går videre.

«En årlig inntekt på £ 20 og en årlig utgift på £ 19,06 fører til lykke. En inntekt på £ 20 og en kostnad på £ 20,6 fører til lidelse, «Charles Dickens geniale notat avslører grunnleggende lov om planlegging.

Legg inn det ferdige familiebudsjettet i regnearket

Du satte mål, identifiserte inntekter og utgifter, bestemte deg for hvor mye du skulle spare hver måned for krisesituasjoner, og fant ut forskjellen mellom behov og ønsker. Ta en ny titt på budsjettarket i regnearket, og fyll ut de tomme kolonnene.

Budsjettet er ikke statiske, faste tall en gang for alle. Du kan alltid rette det om nødvendig. For eksempel planla du å bruke 15 tusen månedlig på produkter, men etter et par måneder la du merke til at du bare brukte 14 tusen. Legg til tillegg til tabellen – omdiriger det lagrede beløpet til kolonnen «besparelser».

Hvordan planlegge et budsjett med uregelmessig inntekt

Ikke alle har en heltidsjobb med vanlige lønnsutbetalinger. Dette betyr ikke at du ikke kan lage et budsjett; men det betyr at du må planlegge nærmere.

- En strategi er å beregne gjennomsnittsinntekten de siste årene og målrette tallet.

- Den andre måten er å bestemme selv en stabil lønn fra egen inntekt – hva du vil leve av, og sette overskuddet på en forsikringskonto. I mager måneder vil kontosaldoen reduseres med nøyaktig det manglende beløpet. Men din «lønn» vil forbli uendret.

- Det tredje planleggingsalternativet er å opprettholde to budsjetttabeller parallelt: for «gode» og «dårlige» måneder. Det er noe mer komplisert, men ingenting er umulig. Faren som venter på deg underveis: folk bruker og tar opp lån, og forventer inntekt fra de beste månedene. Hvis den svarte stripen drar litt på, vil trakten spise opp både nåværende og fremtidig inntekt.

Låvebok eller hvor du skal holde et budsjett

Alle som stiller spørsmålet om å administrere et familie- eller personlig budsjett, blir ikke endret, står overfor et dilemma: hvor skal budsjettet føres? I en notatbok eller Excel eller et spesialisert program?

Hver metode har sine egne fordeler og ulemper. Det viktigste er å begynne å holde et budsjett, utvikle en vane med å holde det på daglig basis, og først da vil du forstå hvilket verktøy som er best for deg.

Det er viktig at du i det valgte verktøyet kan planlegge budsjettet for en måned, et år og legge inn data om faktiske utgifter. Og det var også mulig å holde oversikt over bankkontoer og andre finansielle instrumenter og fleksibelt tilpasse dem til dine oppgaver. Tross alt er det viktig ikke bare å ta hensyn til utgiftene dine, men du må også administrere de lagrede økonomiske ressursene dine.

kostnadsregnskap

Programmer og elektroniske tjenester

I begynnelsen vil det for noen være enklere å bruke et spesialisert program eller en online tjeneste (spesifiser en liste over programmer), siden du kan registrere utgiftene dine umiddelbart på det tidspunktet de forplikter seg og begynne å være vane med å beholde familiebudsjett. Bare velg en app med støtte for flerspiller. Slik at du og din halvdel kan holde rede på utgiftene.

Fordelene med dette verktøyet inkluderer bærbarhet, enkelhet og klarhet. Du kan enkelt generere grafiske rapporter over budsjettet ditt.

Ulempene ved å bruke applikasjoner inkluderer det faktum at de fleste av dem er betalt, i det minste hvis du trenger mer avansert funksjonalitet eller antall brukere. I tillegg kan det være veldig vanskelig å tilpasse dem til dine spesifikke oppgaver, spesielt i gratisversjonen. Og de (spesifikke oppgaver) vil helt sikkert dukke opp når du styrer familiebudsjettet ditt og utvikler din økonomiske kompetanse.

For eksempel begynner du å investere i eiendom, og du vil ha gjenstander som vil generere inntekt, og du må føre økonomiske oversikter over dem. Husk at du må skille familiebudsjettet og forretningsbudsjettet.

Eller du må holde oversikt over budsjettet til en bestemt utgiftspost i forskjellige banker. Og mange andre individuelle oppgaver.

Excel eller Excel eller Excel – hovedresultatet

Hovedfordelen med Excel er at den er gratis og at du kan løse alle dine spesifikke oppgaver. Selvfølgelig må du sikre sikkerheten til denne filen og sikkerhetskopien. Bruk av Excel vil også gi deg bedre forståelse av nyanser og finesser i bevegelsen av penger og deres regnskap.

For tiden er Excels største ulempe – tilgjengelighet – løst. Du kan holde oversikt over budsjettet ditt i Google Sheets eller MS Excel og ha full tilgang til filen fra hvilken som helst enhet og hvor som helst, selv uten internettilgang.

Når du oppretter et grunnleggende budsjettform, trenger du selvfølgelig viss kunnskap og ferdigheter for å jobbe med disse programmene. Heldigvis er det Internett, og det letter løsningen på denne oppgaven. Men du kan bruke kunnskapen du har fått i ditt fagfelt, for eksempel i arbeid.

Vi tar hensyn til den gammeldags måten – en notisbok eller en notisbok

Å holde et budsjett i en notisbok eller notisblokk er mindre praktisk. Siden, i tillegg til å fikse utgiftene og inntektene dine, må du med jevne mellomrom bruke tid på å forberede skjemaet (tabellen) til budsjettet. I tillegg er det veldig vanskelig å gjøre visuell analyse i dette familiebudsjetteringsverktøyet.

Den største fordelen med dette verktøyet er dets autonomi, siden det ikke avhenger av tilgjengeligheten av strøm og enhetens ladningsnivå, samt tilgjengeligheten av Internett.

Den gyldne middelvei eller bruksstrategi

Hvilket verktøy du skal bruke er opp til deg. Den optimale løsningen kan være å bruke alle verktøyene samtidig for å løse et spesifikt problem.

For eksempel kan hovedverktøyet være Excel, hvor du vil samle alle dataene på slutten av dagen eller uken og planlegge budsjettet. Du registrerer dine daglige utgifter i søknaden. En notatbok eller notatbok vil være et reserveverktøy for å fikse daglige utgifter.

Du kan utvikle din egen algoritme eller strategi for å bruke disse verktøyene til å administrere familiebudsjettet.

Typiske feil i fordelingen av familiebudsjettet

Hvordan fordeler folk flest på familiebudsjettet? La oss ta en standard sak, som du sannsynligvis ser, hvis ikke på eksempelet til familien din, så på eksempelet til slektninger, venner og bekjente.

Endelig er tiden inne for å betale lønnen. Denne dagen blir vanligvis «feiret», i det minste ved å kjøpe alle slags godbiter til familiebordet, og som et maksimum – arrangerer de turer med venner og turer til underholdningssteder. Det blir også kjøpt gaver til barn, og det blir gjort overraskelser for at det skal føles som om foreldrene har fått lønnen sin.

- Det meste av familiens midler brukes på å møte behovene de første dagene etter at de mottok opptjente penger. Så oppdager ektefellene at de har gjeld på strømregninger som må stenges til alle pengene er brukt, fordi de til neste lønnsslipp trenger penger for å leve og spise.

- Midlene til å betale gjeld brukes ikke umiddelbart. Det er ikke så mye penger igjen, og i fremtiden må du kjøpe de nødvendige tingene og mate hele familien. Ektefeller prøver å kutte i nåværende utgifter så mye som mulig. De har bare nok penger til mat, men de prøver også å spare penger på det: de kjøper bare de nødvendige produktene.

- Midlene blir brukt ujevnt gjennom hele måneden for å dekke personlige behov. Og så oppstår en uplanlagt situasjon: kjøleskapet brøt sammen, gjester kom uventet, eller det yngste barnet ble syk … I dette tilfellet vil det være behov for ekstra penger, og ganske viktig for familieboken. Og det var ikke flere midler igjen. Du må låne fra venner, få øyeblikkelige lån og ta opp lån, på grunn av hvilke den økonomiske situasjonen til familien bare vil forverres, fordi dette fører til enorme ekstrautgifter.

- Mangel på besparelser i familiens lommebok kan føre til at det oppstår gjeld i uventede situasjoner. Som et resultat vil familiebudsjettet i løpet av de kommende månedene lide igjen på grunn av etterskudd, samt betaling av renter på lån og lån. Hva om en uplanlagt situasjon dukker opp igjen i nær fremtid? Familiens gjeld vil bare vokse, det å komme seg ut av det økonomiske hullet vil ikke være like lett som å gli der nede.

Hvordan fordele familiebudsjettet riktig med lån? Vil familiemedlemmer i en slik situasjon kunne komme seg ut av fattigdom og samle reservebesparelser som vil hjelpe dem å tjene ekstra inntekt? Er det mulig å spare penger for å kjøpe bil, renovere leilighet eller for en sommertur? Usannsynlig. Når du planlegger familiens budsjett, kan du prøve å unngå de beskrevne feilene.

3 tips om hvordan du styrer et familiebudsjett med uregelmessig inntekt

Ikke alle har en fast jobb med stabile lønnsutbetalinger. Dette betyr ikke i det hele tatt at du ikke vil være i stand til å fordele familiebudsjettet; du må bare være mer oppmerksom på det.

- Den første måten er å beregne gjennomsnittsinntekten i flere år, så bør du stole på oppnådd figur.

- Det andre alternativet er å tildele deg en uendret lønn fra den totale inntekten – du må leve av den, og legge resten til bankkontoen din. I vanskelige tider, skriv av de manglende pengene fra kontoen. Men inntekten din vil forbli den samme.

- Den tredje måten å fordele midler på er å holde to bord samtidig: for lønnsomme og lite lønnsomme måneder. Det er litt vanskelig, men mulig. Her kan du falle i fella og samle inn lån i påvente av fortjeneste og gode tider. Men hvis den dårlige perioden varer litt lenger, vil hele din nåværende og fremtidige økonomi lide.

Vi har beskrevet de mest nyttige måtene å fordele familiebudsjettet på, og finn den mest passende for deg selv. Ta det som grunnlag, bruk det og se etter kompromisser!

Økonomiske feil som kan føre til skilsmisse

-

Skjul av personlige utgifter. 2/3 av ektepar skjuler noen personlige kjøp og gjeld fra partneren. Årsakene kan være forskjellige, men før eller siden vil alt bli avslørt og problemer kan ikke unngås.

-

Mangel på sparing, økonomisk pute vil før eller siden påvirke økonomien. Problemer, plutselige vanskeligheter med arbeid og andre negative hendelser kan ødelegge familiens budsjett og som et resultat ødelegge familieforhold.

-

Forsøk på å endre og kontrollere hverandre. Hver person har sin egen måte å håndtere penger på: noen vet hvordan man kan spare, og noen vil bruke alt på en gang. I dette tilfellet er det bedre å umiddelbart finne ut alle ønskene til hverandre og bli enige om en plan for å opprettholde et budsjett.

-

Ønsket om å imponere menneskene rundt deg med rikdommen din, å sammenligne deg med andre, å prøve å bli som noen vil også ha en beklagelig effekt på familiebudsjettet. Det er veldig viktig å leve innenfor dine evner, og å nærme deg utgiftene på en ansvarlig måte, avhengig av dine evner og ønsker.

-

Det hender ofte at bare en av ektefellene jobber i en familie, oftest mannen. Og dette skal på ingen måte bety at kona ikke har stemmerett i økonomiske forhold. Stillingen «Jeg tjener, så jeg bestemmer meg» vil definitivt ikke føre til noe bra.

-

Stillingen om at en mann er forsørger og er forpliktet til å tjene mer og forvalte penger, har lenge vært foreldet. Økonomi bør styres av noen som vet hvordan de kan gjøre det bedre og til fordel for alle familiemedlemmer.

-

Å kombinere økonomi i et delt eller til og med blandet budsjett for par med forskjellige pengestyringsstiler er ikke helt smart. Tross alt kan hobbyene og vanene til en av partnerne ødelegge hele familien.

-

I følge studien er de verste forholdene de der merkantilismen hersker, så komfortforhold varer sjelden lenge og er enda mindre sannsynlig å være lykkelige.

Måter å avgjøre pengeproblemer med hverandre

Det spiller ingen rolle hvilken type budsjettering en familie velger, og hvem som tar de viktigste utgiftsbeslutningene. Det er flott når et par vet hvordan de skal forhandle om økonomi, diskutere langsiktige mål og hvordan man kan oppnå dem.

-

Å ha en økonomiplan. Det er nødvendig å diskutere hva fremtidige ektefeller ser på 5, 10, 15 år (dette inkluderer kjøp av hus, bil, utdannelse av barn, sparing og andre viktige mål og drømmer). Deretter tegner du en plan for disse utgiftene etter måneder eller år, og følger den, analyserer og om nødvendig endrer vilkårene.

-

Hvis familien ikke har et eget budsjett, kan du bli enige om hvor mye alle kan bruke uten å be ektefellens tillatelse. Uplanlagte kjøp fra en partner kan skade hele familiebudsjettet og undergrave tilliten til et forhold.

-

Å bygge en økonomisk kollisjonspute er et av de viktigste punktene. Dette inkluderer besparelser «for en regnfull dag», hvor du kan leve en viss tid hvis hovedinntektskilden plutselig forsvinner. Store utgifter kan ikke planlegges, og du må være forberedt på dette.

For å lage et slikt «stash» må du holde rede på inntekter og utgifter i 2-3 måneder og beregne de månedlige utgiftene. Og størrelsen på den økonomiske puten beregnes av formelen: mengden månedlige utgifter ganget med antall «pengefri» måneder. For eksempel, hvis de månedlige utgiftene dine er 50 000 RUB, og du vil lage en aksje i 3 måneder, må du spare opp 150 000 RUB. Den optimale perioden du bør ha et lager på penger er fra 3 til 6 måneder. -

Økonomiske spørsmål må diskuteres regelmessig. Det er flott når ektefeller kan snakke åpent med hverandre om nye utgifter, justere sparemål, sette nye mål og fordele utgifter. Det er mest praktisk å diskutere slike saker i slutten av måneden, og samtidig diskutere økonomiske planer for den neste.

Hvordan opprettholde et familiebudsjett hvis hovedutgiftene er konstante med uregelmessige inntekter

Ikke hver person jobber og har jevn inntekt. Men selv i en slik situasjon kan du planlegge et budsjett, du må bare gjøre det mer detaljert.

- Den første måten er å beregne hvor mye du tjener (de siste årene) og ta dette beløpet som en retningslinje.

- Den neste teknikken er å velge et beløp fra inntektene dine som vil være nok til å leve. Sett av resten til en forsikringskonto. Hvis inntekten er liten i noen av månedene, tar du ganske enkelt de manglende pengene fra kontoen. I dette tilfellet vil «lønnen» være den samme.

- En annen måte å kontrollere utgiftene til familiebudsjettet er å utvikle to tabletter: en i flere måneder med normal inntekt, og den andre når inntekten er utilstrekkelig. Det vil ikke være lett å gjøre dette, men hvis du prøver, vil alt ordne seg. Den største feilen en person gjør når man i en lignende situasjon søker om lån i håp om at inntekten vil øke i fremtiden. Problemet er imidlertid at hvis inntjeningen ikke øker, så vil du gi alle pengene til å betale rentene på lånet.

Avsluttende tips om hvordan du kan redusere familiens budsjettutgifter

Hva er familiebudsjettet avhengig av? Først av alt, om du vet hvordan du kan begrense utgiftene. Tross alt kan du bare spare penger når du sparer.

- Analyser husholdningsutgiftene dine. Hver dag skriver du ned hvor mye du har tjent og hvor mye du har brukt. Ved å føre slike poster vil du kunne forstå hva du bruker penger på. Vær ærlig mot deg selv, merk alle utgiftene. Etter et par måneder vil du kunne se hvilke kjøp du kan nekte å begynne å lagre.

- Gjør bare de kjøpene du trenger. Har du fått lønn i dag? Utsett shopping på kjøpesenteret. Hvis du har en stor sum tilgjengelig, vil du ikke nøle med å kjøpe og bruke for mye. Dette er akkurat hva markedsførere forventer. Etter å ha mottatt lønnen din, skriv en liste over de mest nødvendige utgiftene og gå til supermarkedet med denne listen. Husk samtidig de obligatoriske kostnadene – å betale leilighetsregninger, kredittbetalinger, fordi du ikke vil kunne redusere kostnadene kl. deres regning.

- Skriv inn handlelisten din før du besøker butikken. Har det noen gang skjedd med deg at du i stedet for nødvendig mat plukket opp mye søtsaker, chips og andre ekle ting? For å forhindre at dette skjer, gå til supermarkedet med en liste som også viser beløpet du kan bruke. Den vanskeligste delen er å følge denne listen når du befinner deg i butikken. Ikke handle hver dag. Det er best å gjøre dette en gang hver 7. dag, med unntak av matvarer som går fort.

- Ikke betal med kortet ditt. Det er best å betale for kjøp i kontanter. Det er psykologisk lettere å bruke et stort beløp som du ikke har for hånden, spesielt når du har et kredittkort med stor grense. Det vil være vanskeligere for deg å skille deg fra papirpenger, så du vil ikke bruke mer enn du planla.

- Bruk kuponger, rabatter. Få et rabattkort, kjøp produkter for en kampanje. Hvis du for eksempel handler i et stort supermarked, kan du søke om et rabattkort eller kort med medmerke. Kjøp abonnement på treningssenteret umiddelbart i et år, fordi det vil være mer lønnsomt, og du kan redusere kostnadene for familiebudsjettet.

- Handle i bulk. Gå til en grossistbutikk og kjøp varer umiddelbart i en måned. For eksempel produkter som ikke ødelegges i lang tid: sukker, mel, vaskepulver og så videre. Du vil umiddelbart føle at utgiftene til familiebudsjettet har gått ned.

- Off-season utgifter. Du trenger ikke å kjøpe klær og sko som er i mote denne sesongen. Tross alt kan besparelsene dine være halvparten av en kappe eller støvler fra en tidligere samling.

- Bestill produkter fra nettbutikker. Netthandel vil koste deg flere ganger mindre sammenlignet med de samme produktene som selges i en offline butikk. Videre på Internett kan du kjøpe ikke bare klær og sko, men også husholdningsapparater og møbler.

- Reduser kostnadene ved å betale strømregninger. For å gjøre dette, installer måleinstrumenter for gass, vann. På denne måten vil du bruke mindre på leie. Det anslås at vi bruker mindre vann enn verktøyene anslår.

- Slå av lys og elektriske apparater. Slå av TV-en eller lysene når de ikke er i bruk. Hvorfor betale for strøm hvis du ikke bruker et elektrisk apparat. Videre kan risikoen for kortslutning av ledningene reduseres.

- Spar penger på medisiner. Du har sikkert hørt at helsearbeidere fra apotek angir dyre medisiner i reseptene sine for en viss mengde. Spør en terapeut om det er mulig å erstatte en kostbar medisin med en budsjettanalog? Hvis leverandøren nekter å svare, søk på nettet etter informasjon.

- Spar penger på mobil- og internettbetalinger. Sjekk om smarttelefonen din har tilkoblede betalte alternativer? Er du sikker på at du trenger dem? Hvis svaret er nei, må du slå av dem. Velg en passende tariff for å redusere kostnadene for familiebudsjettet.

- Spar penger. Selv om du kaster små mynter i sparegrisen, når den svarte stripen kommer, kan de brukes til å kjøpe mat, en bussbillett.

- Gi opp kredittprodukter. Før du får et kredittkort eller et lån, bør du tenke på om du kan klare deg uten å komme i gjeld. For eksempel bør du ikke ta et lån til reise, kjøp av sko og lignende. Du kommer tilbake fra reisen, den rentefrie perioden slutter, og du må tilbakebetale pengene dine. Husk at den økonomiske situasjonen i landet er i stadig endring. Du har stor risiko, fordi det kan skje at du ikke vil kunne betale tilbake lånet.

- Spar penger hver måned. Har du fått lønn? Sett av 10% i nødreserven din. Dette er den optimale mengden, du kan lagre den uten å skade deg selv og familien. Vanligvis bruker vi de samme 10% på unødvendige kjøp. Ved regelmessig å spare et lite beløp, vil du kunne spare penger for reiser, og du trenger ikke å søke om et lån.

- La de akkumulerte midlene gi passiv inntekt. Har du et stort beløp? Åpne et bankinnskudd og du kan få renter på disse pengene. Du kan også kjøpe verdipapirer, handle på børsen. Dermed vil du både spare og gi deg passiv inntekt.

Kilder som brukes og nyttige lenker om emnet: https://littleone.com/publication/0-6607-kak-uchityvat-raspredelyat-i-ekonomit-semeynyy-byudzhet https://www.adme.ru/svoboda-sdelaj- sam / finansovaya-instrukciya-dlya-semejnogo -byudzheta-chtoby-ne-ssoritsya-iz-za-deneg-i-sohranit-semyu- 2245515 / https://money.inguru.ru/navigator/stat_planirovanie_semejnogo_byudzheta https: // egenkapital. i dag / kak-sostavit-semejnyj-byudzhet-tablicy.html https://mamsy.ru/blog/semejnyj-byudzhet-hitrosti-i-sekrety/ https://moi-ipodom.ru/byudzhet-kak-raspredelit- 1 .html http://finstroll.ru/semejnyj-byudzhet-kak-pravilno-vesti/ https://Lifehacker.ru/byudzhet-na-mesyac-i-god/ https://www.papabankir.ru/tips / kak-pravilno-raspredelit-semejnyj-byudzhet / https://www.papabankir.ru/tips/kak-planirovat-rashody-semejnogo-budzheta/

Opptakskilde: lastici.ru