Eine echte Geschichte: Wie man ein Familienbudget richtig plant, damit es immer genug Geld gibt. Im Speichermodus. So lernen Sie, Ihr persönliches Budget zu planen

Warum planen Sie Ihr Familienbudget?

Der wichtigste Grund für die Planung ist der bewusste Wunsch, aus Geldmangel herauszukommen. Es ist traurig, wenn das Gehalt anständig ist und Sie keine besonderen Ausgaben bemerken und das Geld mit der Geschwindigkeit des Windes verschwindet.

7 Gründe, warum Sie sich die Zeit nehmen sollten, um zu planen:

- So schätzen Sie das monatliche Einkommen Ihrer Familie. Was fehlt im Lager? Was nicht berücksichtigt wird. Wenn Sie alle Budgetbelege kennen, können Sie diese Belege steuern.

- Sie können die Top-Ausgaben identifizieren. Die Gegenstände, für die das Geld an erster Stelle steht.

- Wenn Sie wissen, wie viel Geld für die Grundkosten ausgegeben wird und wie viel zur Verfügung steht, können Sie keine vorschnellen Einkäufe tätigen (wenn sie nach ihrem Gehaltsscheck mit Paketen neuer Kleidung zurückkehren und den Rest des Monats für Hungerrationen ausgeben ).

- Sie können wichtige langfristige Ziele identifizieren und diese erreichen. Beschwere dich nicht abstrakt – ich möchte ein neues Telefon, Auto, eine neue Wohnung, aber speichere es für den richtigen Kauf.

- Das Leben ist unberechenbar. Wenn Sie ein finanzielles Polster für Eventualverbindlichkeiten budgetiert haben, können Sie diese handhaben, ohne Ihr gesamtes Budget zu gefährden. Sie müssen nicht um einen Kredit bitten und Nudeln bis zum Gehaltsscheck essen.

- Wenn Sie alle wiederkehrenden Ausgaben aufschreiben, bereiten Sie sich im Voraus darauf vor.

- Planung ist keine spartanische Verletzung der eigenen Interessen, sondern eine Versicherung gegen unvorhergesehene Ausgaben und eine Art Antidepressivum (Kontrolle über die Finanzen, das Verständnis, dass Sie Geld für einen regnerischen Tag in Ihren Behältern haben, ist ziemlich beruhigend).

Wir bieten einen Algorithmus zur schrittweisen Verteilung des Familienbudgets für einen Monat in Tabellen an:

Es gibt 3 Arten von Familienbudget

Traditionell wird das Familienbudget in drei Typen unterteilt:

- Allgemein – Dies bedeutet, dass bei einem Paar keine Trennung der Mittel in „meine“ und „Ihre“ erfolgt. Alle 100% ihres Einkommens werden dem „One Pot“ hinzugefügt. Das allgemeine Budget eignet sich besser für Paare, die seit mehr als einem Jahr zusammenleben, sowie für Familien mit Kindern und Paare, bei denen einer der Ehepartner deutlich mehr verdient als der andere. Jeder Ehegatte hat den gleichen Zugang zu Geld und das gleiche Recht, darüber zu verfügen. Aber hier kann es schwierig sein, Geschenke für einander zu wählen. Bei einem solchen Budget müssen auch alle Ausgaben (sowohl große als auch kleine) ausgehandelt werden, und spontane Einkäufe können zu Meinungsverschiedenheiten führen.

- Separat – Jeder verfügt über sein verdientes Geld, wie er möchte, ohne die Ausgaben mit einem Partner zu besprechen. Und die Gesamtkosten werden entweder in zwei Hälften oder nach Vereinbarung aufgeteilt. Ein solches Budget ist typisch für Paare, die nicht zusammen leben oder gerade eingezogen sind und gerade erst anfangen, zusammen zu leben. Die Vorteile einer solchen Haushaltsführung sind finanziell unabhängig voneinander: Jeder ist nur für seine eigenen Ausgaben und Einnahmen verantwortlich. Und die Nachteile sind, dass es zu Meinungsverschiedenheiten und sogar Konflikten bei den Ausgaben für gemeinsame Bedürfnisse kommen kann.

- Gemischt – wenn jeder einen Teil seines eigenen verdienten Geldes für allgemeine Familienbedürfnisse spart und einen Teil für persönliche Ausgaben übrig lässt. Die Zustimmung der Partner ist hier wichtig: Gemeinsame Mittel können nur für die vereinbarten Dinge und persönliches Geld ausgegeben werden – nach eigenem Ermessen. Diese Art von Budget eignet sich für Paare, bei denen beide Ehepartner ein stabiles Einkommen haben und zusammen leben. Das Hauptplus hierbei ist die finanzielle Unabhängigkeit jedes Ehepartners. Diese Art von Budget muss jedoch mindestens ein paar Mal im Jahr regelmäßig überwacht und „optimiert“ werden.

Was ist geplant, wie geht das, um nicht in Papieren und Schecks hängen zu bleiben?

Planung ist eine Reihe von aufeinander folgenden Aktionen, die ausgeführt werden müssen – jede in ihrer eigenen Phase. Nichts kann übersehen werden, sonst verliert die ganze Kette ihre Bedeutung, die wir überall beobachten.

Heute müssen Sie sich nicht mehr in Papieren und Schecks vergraben, alles kann elektronisch erledigt werden. Leider sind die meisten Anwendungen, die jetzt auf Smartphones verfügbar sind, nicht für eine korrekte Finanzbuchhaltung geeignet. Ich kenne nur zwei Anwendungen, die ich meinen Kunden empfehle und die für diese Aufgabe mehr oder weniger geeignet sind – Smart Budget (für iPhones) und Zen-Money (für iPhones und Androids). Außerdem biete ich eine Excel-Tabelle an, die so konfiguriert ist, dass Daten aus diesen Anwendungen automatisch verarbeitet und monatlich analysiert werden.

Was sind die Planungsphasen:

- Erstellung eines Jahresplans im Kontext eines jeden Monats und nach Kategorien von Einnahmen und Ausgaben, wobei notwendigerweise Bilanzpositionen festgelegt werden;

- Eingabe und Abrechnung der tatsächlichen Einnahmen und Ausgaben, Bewegung von Geldern (dh Sie geben nicht zufällig und spontan aus, sondern überprüfen und konzentrieren sich auf Ihren Plan);

- dann müssen Sie die Guthaben am Monatsende bringen (das berechnete Guthaben entspricht dem tatsächlichen Guthaben auf jedem Konto);

- dann gibt es einen Vergleich des Plans mit der Tatsache (analysieren Sie, wie Sie in Ihren Plan passen, warum Sie etwas falsch geplant haben, vielleicht haben Sie einige Ausgaben oder Einnahmen vergessen oder sind diesem Plan nicht gefolgt);

- Passen Sie den nächsten Monat an und verfolgen Sie, wie sich diese Änderungen auf Ihr Endergebnis für das Jahr auswirken.

Welche Indikatoren sollten erfasst werden?

Es lohnt sich zu beheben:

- Kontostand – wie viel Geld Sie zur Verfügung haben;

- Ihre Schulden – wie viel Sie schulden, wem, wann, wenn es sich um ein offizielles Darlehen der Bank handelt – wie viel Sie monatlich für Ihre Schulden bezahlen, wie viel Sie insgesamt bezahlen;

- Es ist unbedingt erforderlich, die Höhe des Kapitals festzulegen – dies ist der Hauptindikator für Ihre finanzielle Situation.

- Einnahmen und Ausgaben.

Es ist auch wichtig, das Ergebnis zum Monatsende zu betrachten – Gewinn / Verlust. Bewerten Sie also, ob Sie einen positiven oder einen negativen Saldo haben. Ihr Kapital wird durch einen positiven Saldo erhöht, der am Ende eines jeden Monats erzielt wird. Wenn es negativ ist, geben Sie mehr aus als Sie verdient haben, was bedeutet, dass Sie entweder das zuvor angesammelte Kapital „auffressen“, falls es eines gibt, oder dass Sie gezwungen sind, Schulden zu machen.

So verteilen Sie das Familienbudget richtig

Einige der Faustregeln für das Familienbudget, die wir hier vorstellen, können als grobe Richtlinie für Entscheidungen dienen. Jede Situation ist anders und ändert sich ständig, aber die Grundprinzipien werden als guter Ausgangspunkt dienen.

Die 50/20/30 Regel

Elizabeth und Amelia Warren, Autoren von All Your Worth: The Ultimate Lifetime Money Plan, beschreiben einen einfachen und dennoch effektiven Weg zur Budgetierung.

Anstatt die Haushaltsausgaben in 20 verschiedene Kategorien zu unterteilen, empfehlen sie, die Haushaltsstruktur in drei Hauptkomponenten zu unterteilen:

- 50% des Einkommens müssen die Grundkosten wie die Bezahlung von Wohnraum, Steuern und den Kauf von Lebensmitteln decken.

- 30% – optionale Ausgaben: Unterhaltung, Besuch eines Cafés, Kinos usw.;

- 20% werden zur Tilgung von Krediten und Schulden verwendet und sind auch als Rückstellung reserviert.

Die 80/20 Regel

80 bis 20 oder Pareto-Regel – Eine Variation der vorherigen Regel. 20% des gesamten Einkommens im Familienbudget, um Schulden zu bezahlen und ein finanzielles „Kissen“ zu schaffen, 80% – alles andere.

Diese Faustregeln können und sollten an Ihre tatsächliche Situation angepasst werden. Im Folgenden finden Sie ein Beispiel für ein Familienbudget in der Tabelle, das als Grundlage für die Erstellung Ihres eigenen Plans dient.

Regel 3 – 6 Monate

Sie müssen über eine Kaution verfügen, die ausreicht, damit die Familie drei bis sechs Monate leben kann. Im Falle einer Entlassung, eines Unfalls oder einer Krankheit wird das „Sicherheitsnetz“ Sie davon abhalten, verzweifelte Entscheidungen zu treffen, und Ihnen die Möglichkeit geben, zurückzublicken und Wege aus den aktuellen Umständen zu finden.

Die Sieben-Umschlag-Regel

In den Foren zu den Problemen der persönlichen Finanzen äußern sich viele Experten positiv über die Anwendung der „7-Umschlag-Regel“ und geben Ratschläge zur richtigen Anwendung dieser Methode zur Planung eines Familienbudgets.

Die Regel von „7 Umschläge“ besteht darin, die Höhe des Einkommens für 7 Umschläge am Tag des Eingangs des Gehalts sofort nach den Hauptausgaben zu verteilen:

- obligatorische Zahlungen;

- Kosten für Kinder;

- Mittel für Lebensmittel;

- Geld, um Dinge, Möbel, Haushaltsgeräte zu kaufen;

- Geld für Familienurlaub, Unterhaltung, Urlaub;

- Akkumulation;

- „Joy“ – Geld, das vom Vormonat nach den obligatorischen Ausgaben übrig geblieben ist.

- Im ersten Umschlag – „Pflichtzahlungen“ – wird der Geldbetrag, der zur Bezahlung von Stromrechnungen, Mobilkommunikation, Internet und Rückzahlung eines Kredits erforderlich ist, beiseite gelegt. Die Höhe dieser Kosten ist mehr oder weniger stabil, aber auch hier besteht die Möglichkeit, durch die Installation von Zählern und eine angemessene Reduzierung des Strom-, Gas- und Wasserverbrauchs ein wenig zu sparen.

- Im zweiten Umschlag wird das Geld für den Unterhalt der Kinder hinterlegt: Zahlung für Kindergarten, Schulgeld, Kreise, Sektionen, Tutoren. Es ist auch notwendig, Geld für den Kauf von Kinderkleidung, Schuhen, Spielzeug usw. bereitzustellen. Sie können die Ausgaben des Familienbudgets für diesen Artikel reduzieren, indem Sie den Verkauf in Filialisten, auf Internetseiten und die Dienste von Vermittlern in Gruppen gemeinsamer Einkäufe nutzen.

- Das dritte sind Mittel für Lebensmittel. Sie können anhand der Methode zur Berechnung der Ausgaben innerhalb von 1-3 Monaten nachvollziehen, wie viel eine Familie für einen Monat benötigt. Unter den heutigen Bedingungen werden mindestens 30-50% des Familienbudgets für Lebensmittel ausgegeben. Diese Ausgaben müssen streng kontrolliert werden, da es viele Versuchungen gibt, Geld für alle Arten von „Snacks“ auszugeben und über das Budget hinauszugehen. Um Geld zu sparen, empfehlen erfahrene Hausfrauen die Verwendung verschiedener Werbeaktionen, die in Geschäften stattfinden. Sie können sich auf speziellen Websites im Voraus darüber informieren. Durch den Kauf mehrerer Packungen hochwertigen Tees und Kaffees für die Aktion werden die Ausgaben für diese Produkte im nächsten Monat gesenkt.

- Viertens – „Dinge“: Kleidung, Schuhe für erwachsene Familienmitglieder, Haushaltsgeräte, Möbel, Einrichtungsgegenstände. Es wird empfohlen, einen monatlichen ungefähren Plan für den Erwerb dieser Gegenstände auf der Grundlage des gesamten Familieneinkommens, ihrer Kosten und des Bedarfs für die Familie zu berechnen.

- Im fünften Umschlag wird Geld für Familienunterhaltung und Erholung beiseite gelegt. Die Höhe kann variieren, abhängig von der Verfügbarkeit von Geburtstagen von Familienmitgliedern in einem bestimmten Monat, geplanten Ausflügen zu Freizeitzentren, Pizzerien und Restaurants.

- Der sechste ist „Akkumulation“. Ein bestimmter Prozentsatz des Einkommensbetrags sollte darin vorgesehen sein, jedoch nicht weniger als 10%. Dieses Geld ist eine Notreserve. Wenn plötzlich ein Betrag aus diesem Umschlag entnommen werden muss, sollten Sie ihn so schnell wie möglich auffüllen. Die Einsparungen können verwendet werden, um einen großen Einkauf zu kaufen.

- Der siebte Umschlag ist „Freude“. Dies ist das Geld, das nach den obligatorischen Ausgaben des Vormonats übrig blieb. Sie können für schöne Geschenke für Familie und Freunde ausgegeben werden.

Das System „7 Umschläge“ funktioniert nur, wenn Sie die Grenzen der zugewiesenen Beträge für bestimmte Bedürfnisse strikt einhalten und niemals Geld für die zugewiesenen Ausgabenkategorien von anderen Umschlägen nehmen.

Schritt 1. Bestimmen Sie die Einnahmequellen

Um die Einnahmequelle zu bestimmen, ermitteln sie das dauerhafte und periodische Einkommen, wie viel sie aus dem gesamten Budget ausmachen und welche Einkommensquelle ohne Ihre Teilnahme funktioniert.

Grundeinkommen

Das Haupteinkommen ist die Grundlage für den Aufbau eines Familienbudgets. Der größte Teil des Haupteinkommens sind Löhne. Es ist stabil, periodisch und es ist bequem, auf seiner Basis zu planen.

Zusätzliches Einkommen

Wir fügen dem zusätzlichen Einkommen hinzu:

- regelmäßige Teilzeitjobs;

- Zinsen auf Einlagen;

- Cashback;

- Auszeichnungen;

- Mieteinnahmen.

Volatiles Einkommen

Variables Einkommen sollte nicht in den Gesamthaushaltsplan aufgenommen werden. Steuerabzüge sind ein visueller Posten des volatilen Einkommens. Legen Sie es sofort in ein Sparschwein und bilden Sie einen finanziellen Sicherheitsfonds. Oder starten Sie, um große Kreditschulden abzuzahlen.

Schritt Nummer 2 – Wie verteilt man das Familienbudget?

Zunächst nehmen wir ein dauerhaftes Einkommen und ziehen 5-10% von ihnen ab – wer ist bequemer.

Dies geschieht, um einen Bestand für einen regnerischen Tag zu erstellen. Im Falle unvorhergesehener Ausgaben war Geld dort, wo man es bekommen konnte.

Wenn es nicht genug Disziplin gibt, um selbst Geld zu sparen, verwenden Sie die Ziele in Sberbank-online (zum Beispiel haben auch andere Banken ein ähnliches Tool).

Argumente GEGEN Geld sparen (Missverständnisse)

- Es gibt überhaupt kein Geld mehr, es gibt nichts zu sparen, ich lebe von Gehaltsscheck zu Gehaltsscheck

- Der Betrag, der beiseite gelegt werden soll, ist zu gering, es macht keinen Sinn

- Die Inflation wird alles verschlingen

Argumente für Geld sparen (Realität)

- Die Zahlungen für Versorgungsunternehmen werden morgen um 5% steigen. Was werden Sie tun? Wirst du das Geld finden oder wirst du aufhören zu zahlen?

- Plötzlich schmerzt ein Zahn und muss dringend behandelt werden, aber es sind nicht einmal 2-3 Tausend Rubel auf Lager. Kleinigkeit? Ja. Aber manchmal kann sogar eine solche Kleinigkeit sehr nützlich sein.

- Was ist besser als 0 Rubel oder 5000 Rubel in Ihrer Tasche? Ich denke, die Antwort liegt auf der Hand, auch wenn diese 5000 in ein paar Jahren weniger kosten werden, aber sie werden auch besser als nichts sein.

Wir unterteilen alle Ausgaben in Kategorien

obligatorische Ausgaben, die nicht reduziert werden können (Hypothekenzahlungen, Nebenkosten, Studiengebühren usw.)

obligatorische Ausgaben, die nicht reduziert werden können (Hypothekenzahlungen, Nebenkosten, Studiengebühren usw.)- obligatorische Ausgaben, die reduziert werden können (Lebensmittel, Auto usw.)

- unverbindliche Ausgaben, auf die ohne großen Schaden verzichtet werden kann (ins Fitnessstudio gehen, irgendeine Art von Unterhaltung usw.)

Wir erhalten Ausgabengruppen nach Priorität sortiert. Wenn Ausgaben aus der dritten Gruppe übersprungen werden können, aus der zweiten – um zu reduzieren, dann ist es mit der ersten Gruppe schwierig, etwas zu tun.

Dementsprechend verteilen wir das Familienbudget für einen Monat auf der Grundlage der erhaltenen Prioritäten:

- Zuerst vergeben wir Geld für die erste Gruppe

- dann am zweiten

- Wenn noch etwas übrig ist, wählen Sie es im dritten aus.

Auf diese Weise können Sie das Familienbudget für einen Monat verteilen.

Einkommen – 20.000 Rubel.

Wir legen 5% für einen regnerischen Tag beiseite – das sind 1.000 Rubel.

Die restlichen 19.000 Rubel sind in Kategorien unterteilt.

Lassen Sie die Gemeinschaftswohnung 4.000 Rubel, 6.000 Rubel für Lebensmittel, 1.500 Rubel für Kleidung, 1.500 Rubel für Reisen, 2.000 Rubel für Gesundheit, 1.000 Rubel für Ruhe, 1.000 Rubel für Haushalte sein. Waren und verteilen Sie weitere 2.000 Rubel selbst.

Es wird auch nützlich sein, den Artikel zu lesen – Wie man von einem kleinen Gehalt lebt?

Aber das ist nicht alles.

Es reicht nicht aus, Geld zu verteilen, Sie müssen dennoch kontrollieren, wie es ausgegeben wird. Dies spart letztendlich das Familienbudget.

3 Tipps zur einfacheren Kostenkontrolle:

- Kompilieren Sie eine Datei in Excel mit allen Einnahmen und Ausgaben und füllen Sie sie jeden Tag aus (eine Auswahl von Programmen und Diensten zur Aufrechterhaltung eines Familienbudgets).

- Nachdem für jede Kategorie ein bestimmter Geldbetrag zugewiesen wurde, müssen Sie ihn in 4 Wochen aufteilen. In einem kürzeren Zeitintervall ist es einfacher zu verfolgen, wann sich das Budget einer Kategorie der festgelegten Grenze nähert, und die Kosten zu senken, um nicht über die Grenzen hinauszugehen.

- Es ist am besten , die Ausgaben jeden Tag aufzuschreiben und sich nicht auf Ihr Gedächtnis zu verlassen.

Sofort sehe ich einen Einwand:

„Warum jeden Tag Ausgaben aufschreiben, wenn wir bereits zugewiesen haben, wo und wie viel wir ausgeben werden? Und so erinnere ich mich! „

Ein Beispiel aus persönlicher Erfahrung

Obwohl die Ausgaben vom gleichen Typ sind, verliere ich mich und erinnere mich am Ende der Woche daran, wie viel und wo ich ausgegeben habe. Infolgedessen müssen bis zu 20% des zugewiesenen Budgets anderer Kategorien in der Kategorie „ nicht berücksichtigt “ erfasst werden (ich bringe die Ausgaben ein, an die ich mich nicht erinnern kann, wo ich sie ausgegeben habe, damit es keine Ungenauigkeiten gibt).

20% ist eine signifikante Diskrepanz

Und noch etwas: Ich habe bereits im vierten Jahr die Ausgaben im Auge behalten, damit ich weiß, wie viel und wann ich ausgegeben habe. Diese Informationen sind sehr nützlich, wenn Sie Geld sparen möchten, weil Es wird klar, wo Sie Kosten senken oder Ausgaben vorhersagen können.

Schritt Nummer 3 – Tabelle des Familienbudgets mit Ausgaben pro Monat

Es ist zweckmäßig, Intervalle von einer Woche, einem Monat und einem Jahr einzuhalten. In den wöchentlichen und monatlichen Intervallen können Sie die laufenden Kosten kontrollieren, und im jährlichen Intervall können Sie nicht fixe Kosten (Feiertage, Geburtstage, Urlaube usw.) berücksichtigen.

2 Prinzipien zum Hinzufügen von Kostenkategorien:

- Es gibt Ausgaben, für die wir nachverfolgen möchten – wir wählen sie in einer separaten Kategorie aus

- Wir möchten detaillierte Informationen erhalten – wir unterteilen Kategorien in Unterkategorien

Nachfolgend finden Sie eine detaillierte Kostentabelle.

Essen

|

Falls gewünscht, sollten die Daten unter den Kategorien noch detaillierter aufgeschlüsselt werden (Gemüse, Fleisch, Getränke usw.). Auf diese Weise können Sie beurteilen, welche Lebensmittel in der Ernährung reduziert werden sollten und welche besser hinzugefügt werden sollten. |

Zahlungen

|

Ich denke hier ist alles klar. Jetzt ist es einfach, genau zu sagen, um wie viel die Kosten für bestimmte Dienste gestiegen sind. |

Kredite

|

|

Reise

|

|

Wagen

|

Diese Kategorie wird separat herausgenommen, da sie ein wesentlicher Bestandteil ist. Aufzeichnungen dieser Art zeigen Ihnen genau, wie viel die Wartung des Autos kostet, und über den Link können Sie ungefähr schätzen. |

Einkäufe

|

Dies sollte keine großen Kategorien wie Auto einschließen. |

| Haushalt. Produkte | Alles: Glühbirnen, Haken, Wäscheklammern usw. |

| Hygiene | Seife, Shampoos, Waschlappen usw. sollten hier hinzugefügt werden. |

Gesundheit

|

Eine große Kategorie, die es auch wert ist, genauer betrachtet zu werden. |

Die Geschenke

|

Aufgeteilt in Unterkategorien: Namen von Personen, Namen von Feiertagen. |

| Hobby | Hier denke ich auch alles ist klar. |

Entspannung

|

|

Ferien

|

Ich habe es separat herausgenommen, da dies auch eine ziemlich umfangreiche Kategorie von Ausgaben ist, die nützlich ist, um sie zu verfolgen. Zum Beispiel sind Sie letztes Jahr nach China gegangen und haben alle Ausgaben erfasst. Wenn Sie sich entscheiden, die Reise in diesem Jahr zu wiederholen, haben Sie bereits eine Art Wahrzeichen. |

Instandsetzung

|

Es ist auch nützlich genug, Ausgaben aufzuschreiben, damit diese Art von Arbeit in Zukunft einfacher geplant werden kann. Wie viel hat es mich zum Beispiel gekostet, eine Einzimmerwohnung mit einem rauen Finish zu renovieren? Selbst nach einigen Jahren wird es nicht schwierig sein, alles zu zählen. |

| Ausbildung | Gegebenenfalls auch in Unterabsätze aufteilen. |

| Schulden | Geben Sie hier Daten ein, wenn Sie jemandem Geld ausleihen. |

| Nicht berücksichtigt | Manchmal wird es zu faul, die Ausgaben täglich im Auge zu behalten, sodass Lücken, die irgendwo abgeschrieben werden müssen, unvermeidlich sind. Sie können diese Lösung verwenden. |

Eine Tabelle mit Ausgaben wurde erstellt. Wenn es keine Kategorie gibt, fügen Sie sie hinzu.

Schritt 4 – Erstellen Sie ein finanzielles Sicherheitskissen

Ich werde Ihre Aufmerksamkeit noch einmal auf diese Punkte lenken.

Finanzielles Sicherheitskissen – Wenn kein Geld in der Reserve ist, können Sie in eine schwierige Situation geraten – dies ist ein Risiko.

Daher sollten zunächst 5-10% des Gehalts für die Schaffung einer Reserve verwendet werden, die es Ihnen ermöglicht, ohne Einkommensquellen zu leben. Ein Bestand für ein paar Monate ermöglicht es Ihnen, die Entlassung zu überleben, ein Bestand für ein halbes Jahr ermöglicht es Ihnen, eine langwierige Krankheit zu überleben.

- Finanzielle Unabhängigkeit – zusätzliches Einkommen kann für Unterhaltung / Einkaufen ausgegeben oder auf ein Bankkonto eingezahlt werden. Ein bequemeres Werkzeug ist die Debitkarte Tinkoff Black.

- Alternative zu Einlagen – Individuelles Anlagekonto (es gibt einige Nuancen).

Familienplanung und Budgetverwaltung

Nachdem Sie Ihre Ausgaben für einen Monat, zwei oder drei Monate festgelegt haben, ist es Zeit, mit der Planung und bewussteren Verwaltung Ihres Familienbudgets zu beginnen.

Das Ergebnis Ihrer Planung sollte ein defizitfreies Budget sein. Das heißt, Ihr Einkommen deckt Ihre Ausgaben vollständig ab. Im Idealfall gibt es immer noch kostenloses Geld, das Sie an den Investitionsteil des Budgets senden können.

Es gibt drei Grundsätze, die Ihnen helfen, Ihre Buchhaltung zu Hause richtig zu planen und zu verwalten sowie das Erreichen der finanziellen Unabhängigkeit zu beschleunigen.

- Ihr Einkommen sollte immer höher sein als Ihre Ausgaben.

- Das Einkommenswachstum sollte höher sein als das Ausgabenwachstum.

- Das eingesparte Geld sollte an den Investmentfonds weitergeleitet werden.

Zunächst müssen Sie die genaue Größe jedes Ausgabenpostens in Ihrem Budget bestimmen. Und im Laufe des Monats auf keinen Fall über seine Grenzen hinausgehen. Bei Bedarf sparen! Dies ist eine großartige Gelegenheit, diese Qualität reicher Menschen in sich selbst zu entwickeln.

Legen Sie die Größe der Ausgabenposten für das Jahr fest und erhöhen Sie sie in diesem Jahr nur, wenn dies dringend erforderlich ist. Geben Sie zumindest Ihr Bestes dafür. Überprüfen Sie Ihre Ausgaben und damit verbundenen Artikel vierteljährlich.

Wir empfehlen Ihnen, von den Posten der regelmäßigen Ausgaben, für die kein Geld gespart werden sollte, die gesparten Mittel monatlich auf Posten des Investmentfonds zu übertragen. Dies wird die Akkumulationsrate von Geldern für Investitionen erheblich erhöhen.

Wenn Sie mit der Einnahmenseite des Budgets arbeiten, müssen Sie sich auf die Erhöhung der Restseite konzentrieren und nicht auf die Erhöhung der Löhne. Da mit der Konzentration der Bemühungen um die Erhöhung des Lohnanteils am Einkommensteil und im Falle eines Arbeitsplatzverlusts der Einkommensteil stärker schrumpft, als wenn Sie den Restanteil erhöhen würden. Schließlich kommt es nicht darauf an, ob Sie zur Arbeit gehen oder nicht. Stellen Sie sicher, dass dieser Teil Ihre monatlichen Ausgaben vollständig abdeckt.

Sie können Geld nach Ausgabenposten verteilen, entweder zum Zeitpunkt des Eingangs der Mittel nach Einnahmenposten oder zu Beginn des Monats. Dies wird sich als eine Art Kredit für Ihr Budget herausstellen. Die Hauptsache ist, sicherzustellen, dass Einnahmen und Ausgaben am Ende des Monats zusammenkommen.

Für eine detailliertere Analyse der Ausgaben eignen sich daher spezielle Anwendungen. Zum Beispiel Getcoin oder Edadil. Die interessanteste Funktionalität dieser Anwendungen ist das Herunterladen von Belegen und deren anschließende Analyse nach Art der Käufe.

Beispielsweise laden Sie nach dem Einkauf in Lebensmittelgeschäften alle Belege in die App hoch. Und das machst du einen Monat lang. Nachdem Sie die erhaltenen Informationen analysiert haben, können Sie nachvollziehen, welche Produkte und wie viel Sie ausgegeben haben, und dann eine fundierte Entscheidung zur Kostenoptimierung treffen.

Möglicherweise geben Sie viel Geld für Süßigkeiten aus. Vielleicht sollten Sie diese Kosten überdenken? Schließlich wirkt sich eine Reduzierung des Zuckerkonsums positiv auf Ihre Gesundheit und die Gesundheit Ihrer Lieben aus.

Eine der Lösungen zur Vereinfachung der Abrechnung Ihrer täglichen Ausgaben ist der Übergang zur Verwendung von Bankkarten. Da alle Banken ihre eigenen Anwendungen haben, die neben der Speicherung Ihrer Ausgabenhistorie auch analytische Informationen zu Ausgaben nach Kategorien bereitstellen. Und es ist völlig kostenlos.

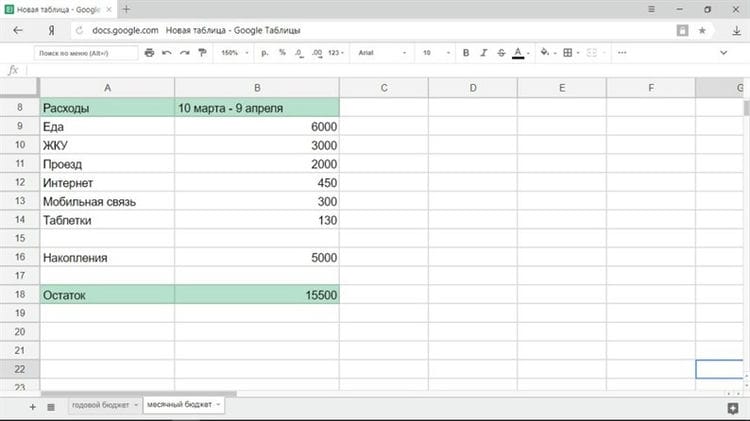

Wie man einen Monat budgetiert

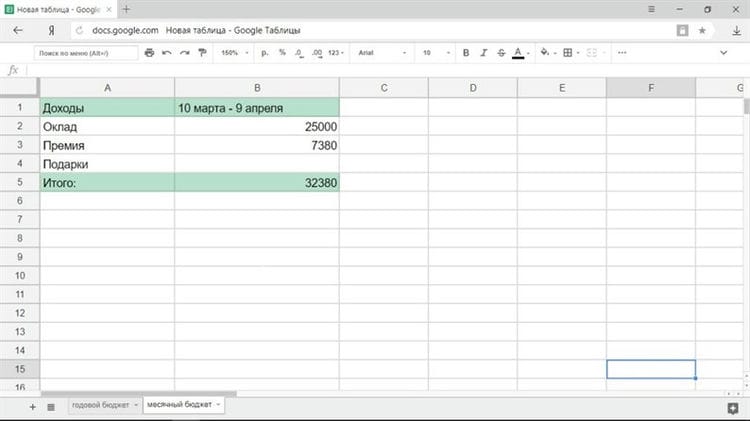

Der Hauptteil des Gehalts wird in der Regel nicht am ersten Tag des Monats ausgezahlt, sondern am 5., 10. oder 15 .. Daher ist es bequemer, ein Budget nicht für einen Kalendermonat zu planen, sondern für den Zeitraum von Gehaltsscheck zu Gehaltsscheck, beispielsweise vom 10. März bis 9. April.

Einkommen

Zunächst müssen Sie alle Finanzbelege erfassen, um zu verstehen, wie viel Ihnen zur Verfügung steht. Alle Einkommensquellen sollten berücksichtigt werden: Gehalt, Prämien, Teilzeitjobs, Geld aus der Anmietung einer Wohnung und so weiter. Bei instabilen Einnahmen ist es sinnvoll, ein Budget zu erstellen, wenn Sie genau wissen, wie viel Sie beispielsweise an dem Tag haben, an dem das Geld der Karte gutgeschrieben wird.

Kosten

Die ersten Ausgabenposten sollten eingegeben werden, ohne die dies in keiner Weise möglich ist. Diese Liste sieht ungefähr so aus:

- Lebensmittel (einschließlich Mittagessen bei der Arbeit, wenn Sie in der Cafeteria essen).

- Kommunale Zahlungen.

- Richtungen.

- Mobilfunk.

- Das Internet.

- Haushalts-Chemikalien.

Natürlich ist die Liste der obligatorischen Zahlungen für jede Person und für jede Familie unterschiedlich. Der Fahrpreis kann durch die Benzinkosten ersetzt werden. Menschen mit chronischen Krankheiten werden in Betracht ziehen, für Medikamente auszugeben. Die gleiche Liste enthält Darlehenszahlungen, eine Kindergartengebühr usw. Gleichzeitig sind der traditionelle Kinobesuch an Samstagen und ähnliche Ausgaben nicht erforderlich.

Machen Sie es sich zur Regel, jeden Monat Geld in einem „Stabilisierungsfonds“ zu sparen. Dies kann ein fester Betrag oder ein Prozentsatz des Einkommens sein.

Auf den nach Abzug der Pflichtkosten verbleibenden Betrag kann auf zwei Arten zugegriffen werden:

- Sie verteilen Geld für Unterhaltung, Kleidung und andere Annehmlichkeiten.

- Sie teilen den verbleibenden Betrag durch die Anzahl der Tage im Monat.

Mit der ersten Methode ist alles klar: Sie bestimmen, dass Sie 3.000 Rubel für einen Film ausgeben, den gleichen Betrag für Kleidung und so weiter. Die zweite Methode ist näher zu betrachten.

Angenommen, Sie haben noch 15.500 Rubel und es gibt 31 Tage im Monat. Dies bedeutet, dass Sie täglich 500 Rubel ausgeben können. Gleichzeitig wurden die obligatorischen Ausgaben bereits im Budget berücksichtigt, sodass dieses Geld nur für angenehme Ausgaben oder höhere Gewalt berechnet wird. Wenn Sie also mehr als diesen Betrag pro Tag ausgeben, gehen Sie in den negativen Bereich und müssen am Ende des Monats Ihren Gürtel enger schnallen. Wenn Sie nichts ausgeben, sparen Sie innerhalb von zwei Wochen 7.000 Rubel, die Sie für etwas Großes ausgeben können.

Das am Ende des Finanzzeitraums verbleibende Geld kann ausgegeben oder verschoben werden. Der erste Weg ist angenehm, der zweite rational.

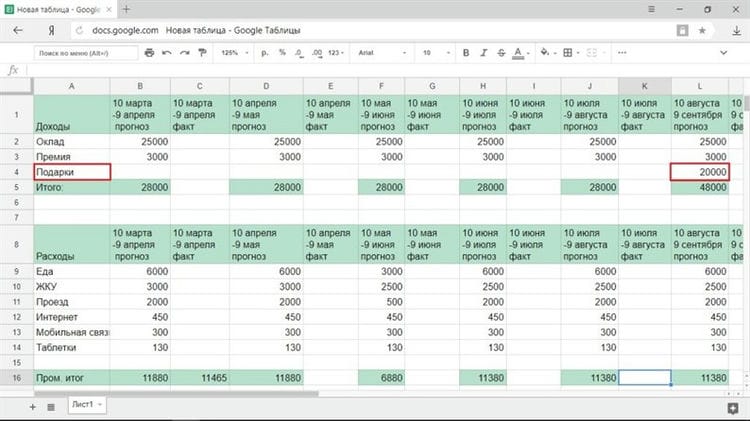

So planen Sie Ihr Budget für das Jahr

Der jährliche Finanzplan muss regelmäßig sowohl für Ausgaben als auch für Einnahmen angepasst werden, sodass alle darin enthaltenen Spalten doppelt erstellt werden müssen: die Prognose und der tatsächliche Indikator.

Wenn Sie ein stabiles Einkommen haben

Bei einem festen Verdienstbetrag geben Sie einfach das Gehalt und das andere stabile Einkommen in den Einkommensbereich ein. Das einzige, was den üblichen Ablauf unterbricht, ist die Urlaubsvergütung. Normalerweise geben sie vor dem Urlaub Geld für die Tage, an denen Sie sich ausruhen werden, aber dann werden Sie einen bestimmten Betrag in Ihrem Gehalt verpassen. Im Allgemeinen reicht es jedoch aus, in der Prognosephase, insbesondere wenn Sie zum ersten Mal ein Budget erstellen, nur das Gehalt für alle Monate zu verwenden.

Wenn Sie ein unbeständiges Einkommen haben

Bei unregelmäßigen Einnahmen gibt es drei Möglichkeiten, das Einkommen zu prognostizieren:

1 Sie sind sicher, dass Sie einen monatlichen Betrag erhalten, der zum Leben ausreicht, obwohl Sie den genauen Betrag nicht kennen.

Berechnen Sie Ihr durchschnittliches Einkommen und verwenden Sie es zur Berechnung. Wenn Sie in einem Monat mehr als den projizierten Betrag verdienen, verschieben Sie den Überschuss auf das Sparschwein. Sie werden sich darauf einlassen, wenn Sie weniger als den Durchschnitt verdienen.

2 Sie haben kein dauerhaftes Einkommen und sind sich nicht sicher, was passieren wird.

Es ist besser, das Mindesteinkommen als Berechnungsgrundlage zu verwenden. In diesem Fall wird die Budgetplanung zu einem Sternchenproblem, aber es gibt auch keine finanziellen Überraschungen.

3 Ein Teil Ihres Einkommens ist stabil, aber es ist schwierig, die genaue Höhe des Einkommens vorherzusagen.

Zum Beispiel erhalten Sie ein festes Gehalt und die Verfügbarkeit eines Bonus hängt von vielen Faktoren ab. Dann lohnt es sich, das Budget so zu planen, dass ein stabiles Einkommen alle Grundbedürfnisse abdeckt und Sie den Rest je nach Situation ausgeben.

Vergessen Sie nicht, das Einkommen zu berücksichtigen, das Sie unregelmäßig erhalten: vierteljährlicher Bonus (alle drei Monate), Steuerrückerstattung (einmal im Jahr) und so weiter.

Nehmen wir zum Beispiel eine Situation, in der der größte Teil des Einkommens stabil ist – dies ist ein Gehalt. Die Mindestprämie beträgt 3.000 Rubel, und wir werden diese Zahl in unserer Prognose verwenden. Wir stellen auch fest, dass sie zum Jubiläum im August mindestens 20.000 Rubel geben müssen: Eltern versprachen 15.000, Freunde werden wahrscheinlich mindestens 5.000 geben.

Wie man ein Familienbudget in der Tabelle richtig plant

Jetzt wissen Sie, was wirklich mit Ihrem Geld los ist.

Sehen Sie sich die Ausgabenkategorien an, die Sie senken möchten, und erstellen Sie mithilfe der kostenlosen Excel-Tabelle Ihren eigenen Plan.

Viele Menschen mögen das Wort „Budget“ nicht, weil sie glauben, dass es sich um Einschränkungen, Entbehrungen und mangelnde Unterhaltung handelt. Entspannen Sie sich, ein personalisierter Ausgabenplan ermöglicht es Ihnen, im Rahmen Ihrer Möglichkeiten zu leben, Stress zu vermeiden und besser zu schlafen, anstatt darüber nachzudenken, wie Sie aus der Verschuldung herauskommen können.

Stellen Sie sicher, dass der Kontostand positiv oder Null ist, bevor Sie fortfahren.

„Ein Jahreseinkommen von 20 Pfund und ein Jahresaufwand von 19,06 Pfund führen zum Glück. Ein Einkommen von 20 Pfund und ein Aufwand von 20,6 Pfund führen zu Leiden „, enthüllt Charles Dickens ‚geniale Notiz das Grundgesetz der Planung.

Geben Sie Ihr fertiges Familienbudget in eine Tabelle ein

Sie haben Ziele festgelegt, Einnahmen und Ausgaben ermittelt, entschieden, wie viel jeden Monat für Notfälle gespart werden soll, und den Unterschied zwischen Bedürfnissen und Wünschen herausgefunden. Schauen Sie sich das Budgetblatt in der Tabelle noch einmal an und füllen Sie die leeren Spalten aus.

Das Budget ist nicht statisch, feste Zahlen ein für allemal. Sie können es bei Bedarf jederzeit korrigieren. Sie wollten beispielsweise monatlich 15.000 Euro für Produkte ausgeben, aber nach einigen Monaten haben Sie festgestellt, dass Sie nur 14.000 Euro ausgeben. Fügen Sie der Tabelle Ergänzungen hinzu – leiten Sie den gespeicherten Betrag in die Spalte „Einsparungen“ um.

Wie man ein Budget mit unregelmäßigem Einkommen plant

Nicht jeder hat einen Vollzeitjob mit regelmäßigen Gehaltszahlungen. Dies bedeutet nicht, dass Sie kein Budget erstellen können. Das bedeutet aber, dass Sie detaillierter planen müssen.

- Eine Strategie besteht darin, das durchschnittliche Einkommen der letzten Jahre zu berechnen und diese Zahl anzuvisieren.

- Die zweite Möglichkeit besteht darin, aus Ihrem eigenen Einkommen – wovon Sie leben – ein stabiles Gehalt zu ermitteln und den Überschuss auf ein Versicherungskonto zu überweisen. In mageren Monaten verringert sich der Kontostand genau um den fehlenden Betrag. Ihr „Gehalt“ bleibt jedoch unverändert.

- Die dritte Planungsoption besteht darin, zwei Budget-Tabellen parallel zu verwalten: für „gute“ und „schlechte“ Monate. Es ist etwas komplizierter, aber nichts ist unmöglich. Die Gefahr, die auf dem Weg auf Sie wartet: Menschen geben Kredite aus und nehmen sie auf, erwarten Einkommen aus den besten Monaten. Wenn sich der schwarze Streifen etwas hinzieht, verschlingt der Trichter sowohl das aktuelle als auch das zukünftige Einkommen.

Scheunenbuch oder wo man ein Budget aufbewahrt

Wer sich die Frage stellt, ob ein Familien- oder persönliches Budget nicht geändert werden soll, steht vor einem Dilemma: Wo soll das Budget aufbewahrt werden? In einem Notizbuch oder Excel oder einem speziellen Programm?

Jede Methode hat ihre eigenen Vor- und Nachteile. Die Hauptsache ist, ein Budget zu führen, die Gewohnheit zu entwickeln, es täglich zu halten, und erst dann werden Sie verstehen, welches Tool für Sie am besten geeignet ist.

Es ist wichtig, dass Sie im ausgewählten Tool Ihr Budget für einen Monat, ein Jahr planen und Daten zu den tatsächlichen Ausgaben eingeben können. Außerdem konnten Bankkonten und andere Finanzinstrumente nachverfolgt und flexibel an Ihre Aufgaben angepasst werden. Schließlich ist es wichtig, nicht nur Ihre Ausgaben zu berücksichtigen, sondern auch Ihre gesparten Geldmittel zu verwalten.

Kostenrechnung

Programme und Online-Dienste

In der Anfangsphase ist es für jemanden einfacher, ein spezielles Programm oder einen Onlinedienst zu verwenden (geben Sie eine Liste der Programme an), da Sie Ihre Ausgaben sofort zum Zeitpunkt der Verpflichtungserklärung erfassen und sich angewöhnen können, das Programm beizubehalten Familienbudget. Wählen Sie einfach eine App mit Multiplayer-Unterstützung. Damit Sie und Ihre Hälfte die Ausgaben im Auge behalten können.

Zu den Vorteilen dieses Tools gehören Portabilität, Einfachheit und Klarheit. Sie können auf einfache Weise grafische Berichte über Ihr Budget erstellen.

Zu den Nachteilen der Verwendung von Anwendungen gehört die Tatsache, dass die meisten von ihnen bezahlt werden, zumindest wenn Sie erweiterte Funktionen oder die Anzahl der Benutzer benötigen. Außerdem kann es sehr schwierig sein, sie an Ihre spezifischen Aufgaben anzupassen, insbesondere in der kostenlosen Version. Und sie (bestimmte Aufgaben) werden sicherlich angezeigt, wenn Sie Ihr Familienbudget verwalten und Ihre Finanzkompetenz verbessern.

Zum Beispiel beginnen Sie, in Immobilien zu investieren, und Sie haben Objekte, die Einnahmen generieren, und Sie müssen finanzielle Aufzeichnungen darüber führen. Denken Sie daran, dass Sie das Familienbudget und das Geschäftsbudget trennen müssen.

Oder Sie müssen das Budget eines bestimmten Ausgabenpostens in verschiedenen Banken nachverfolgen. Und viele andere individuelle Aufgaben.

Excel oder Excel oder Excel – das Hauptergebnis

Der Hauptvorteil von Excel ist, dass es kostenlos ist und Sie alle Ihre spezifischen Aufgaben lösen können. Natürlich müssen Sie die Sicherheit dieser Datei und des Backups gewährleisten. Durch die Verwendung von Excel können Sie auch die Nuancen und Feinheiten der Geldbewegung und ihrer Buchhaltung besser verstehen.

Derzeit wurde der Hauptnachteil von Excel – die Barrierefreiheit – behoben. Sie können Ihr Budget in Google Sheets oder MS Excel verfolgen und von jedem Gerät und von jedem Ort aus auf die Datei zugreifen, auch ohne Internetzugang.

Wenn Sie ein grundlegendes Budgetformular erstellen, benötigen Sie natürlich bestimmte Kenntnisse und Fähigkeiten für die Arbeit mit diesen Programmen. Glücklicherweise gibt es das Internet, und es erleichtert die Lösung dieser Aufgabe. Sie können das in Ihrem Berufsfeld erworbene Wissen jedoch beispielsweise in der Arbeit nutzen.

Wir berücksichtigen die altmodische Art – ein Notizbuch oder ein Notizbuch

Das Halten eines Budgets in einem Notizbuch oder Notizblock ist weniger bequem. Da Sie nicht nur Ihre Ausgaben und Einnahmen festlegen, sondern auch regelmäßig Zeit damit verbringen müssen, das Formular (Tabelle) des Budgets vorzubereiten. Darüber hinaus ist es sehr schwierig, visuelle Analysen in diesem Familienbudget-Tool durchzuführen.

Der Hauptvorteil dieses Tools ist seine Autonomie, da es nicht von der Verfügbarkeit von Strom und dem Ladezustand Ihres Geräts sowie von der Verfügbarkeit des Internets abhängt.

Das goldene Mittel oder die Nutzungsstrategie

Welches Tool Sie verwenden müssen, liegt bei Ihnen. Die optimale Lösung kann darin bestehen, alle Werkzeuge gleichzeitig zu verwenden, um ein bestimmtes Problem zu lösen.

Das Hauptwerkzeug kann beispielsweise Excel sein, in dem Sie alle Daten am Ende des Tages oder der Woche zusammenführen und Ihr Budget planen. Sie werden Ihre täglichen Ausgaben in der Anwendung erfassen. Ein Notebook oder Notebook ist ein Backup-Tool zur Fixierung der täglichen Ausgaben.

Sie können Ihren eigenen Algorithmus oder Ihre eigene Strategie entwickeln, um diese Tools zur Verwaltung Ihres Familienbudgets zu verwenden.

Typische Fehler bei der Verteilung des Familienbudgets

Wie verteilen die meisten Menschen Geld im Familienbudget? Nehmen wir einen Standardfall, den Sie wahrscheinlich sehen, wenn nicht am Beispiel Ihrer Familie, dann am Beispiel von Verwandten, Freunden und Bekannten.

Endlich ist es an der Zeit, das Gehalt zu bezahlen. Dieser Tag wird normalerweise „gefeiert“, zumindest durch den Kauf aller Arten von Leckereien für den Familientisch, und maximal – sie organisieren Spaziergänge mit Freunden und Ausflüge zu Unterhaltungsbetrieben. Sie kaufen auch Geschenke und machen Überraschungen für Kinder, damit sie das Gefühl haben, dass ihre Eltern ein Gehalt erhalten haben.

- Der größte Teil des Familiengeldes wird in den ersten Tagen nach Erhalt des verdienten Geldes für die Deckung der Bedürfnisse ausgegeben. Dann stellen die Ehepartner fest, dass sie Schulden auf Stromrechnungen haben, die geschlossen werden müssen, bis das gesamte Geld ausgegeben ist, denn bis zum nächsten Gehaltsscheck brauchen sie Geld zum Leben und Essen.

- Die Mittel zur Tilgung von Schulden werden nicht sofort verwendet. Es ist nicht mehr so viel Geld übrig, und in Zukunft müssen Sie die notwendigen Dinge kaufen und die ganze Familie ernähren. Ehepartner versuchen, ihre aktuellen Ausgaben so weit wie möglich zu senken. Sie haben nur genug Geld für Lebensmittel, aber sie versuchen auch, Geld dafür zu sparen: Sie kaufen nur die notwendigen Produkte.

- Die Mittel werden den ganzen Monat über ungleichmäßig ausgegeben, um die persönlichen Bedürfnisse zu befriedigen. Und dann kommt es zu einer ungeplanten Situation: Der Kühlschrank ist kaputt gegangen, Gäste sind unerwartet gekommen oder das jüngste Kind ist krank geworden. In diesem Fall sind zusätzliche Geldausgaben erforderlich, die für die Familienbrieftasche von großer Bedeutung sind. Und das Geld war weg. Sie müssen Kredite von Freunden aufnehmen, Sofortkredite erhalten und Kredite aufnehmen, wodurch sich die finanzielle Situation der Familie nur verschlechtert, da dies zu enormen zusätzlichen Kosten führt.

- Mangelnde Ersparnisse in der Brieftasche der Familie können in unerwarteten Situationen zur Entstehung von Schulden führen. Infolgedessen wird das Familienbudget in den kommenden Monaten erneut unter dem Auftreten von Schulden sowie der Zahlung von Zinsen für Kredite und Kredite leiden. Was ist, wenn in naher Zukunft eine ungeplante Situation erneut auftritt? Die Schulden der Familie werden nur wachsen, und es wird nicht so einfach sein, aus dem finanziellen Loch herauszukommen, wie dort hinunterzurutschen.

Wie verteilt man das Familienbudget richtig mit Krediten? Werden Familienmitglieder in einer solchen Situation in der Lage sein, aus der Armut herauszukommen und Ersparnisse zu sammeln, die ihnen helfen, zusätzliches Einkommen zu verdienen? Ist es möglich, Geld für den Kauf eines Autos, die Renovierung einer Wohnung oder für eine Sommerreise zu sparen? Kaum. Versuchen Sie daher bei der Planung des Budgets Ihrer Familie, die beschriebenen Fehler zu vermeiden.

3 Tipps zur Verwaltung eines Familienbudgets mit unregelmäßigem Einkommen

Nicht jeder hat einen festen Arbeitsplatz mit stabilen Gehaltszahlungen. Dies bedeutet keineswegs, dass Sie das Familienbudget nicht verteilen können. man muss nur mehr darauf achten.

- Die erste Methode besteht darin, das durchschnittliche Einkommen für mehrere Jahre zu berechnen. Dann sollten Sie sich auf die erhaltene Zahl verlassen.

- Die zweite Möglichkeit besteht darin, sich ein konstantes Gehalt aus dem Gesamteinkommen zuzuweisen – Sie müssen davon leben und den Rest Ihrem Bankkonto hinzufügen. Schreiben Sie in schwierigen Zeiten das fehlende Geld vom Konto ab. Aber Ihr Einkommen bleibt gleich.

- Die dritte Möglichkeit, Mittel zu verteilen, besteht darin, zwei Tische gleichzeitig zu führen: für profitable und nicht sehr profitable Monate. Es ist etwas knifflig, aber möglich. Hier können Sie in die Falle tappen und Kredite in Erwartung von Gewinn und guten Zeiten sammeln. Aber wenn die schlechte Zeit etwas länger dauert, werden alle Ihre gegenwärtigen und zukünftigen Finanzen darunter leiden.

Wir haben die nützlichsten Möglichkeiten beschrieben, um das Familienbudget zu verteilen und die für Sie am besten geeignete zu finden. Nehmen Sie es als Grundlage, nutzen Sie es und suchen Sie nach Kompromissen!

Finanzielle Fehler, die zur Scheidung führen können

-

Verschleierung persönlicher Ausgaben. 2/3 der verheirateten Paare verstecken einige persönliche Einkäufe und Schulden vor ihrem Partner. Die Gründe mögen unterschiedlich sein, aber früher oder später wird alles aufgedeckt und Probleme können nicht vermieden werden.

-

Mangelnde Ersparnisse und finanzielle Polster wirken sich früher oder später auf die Finanzen aus. Probleme, plötzliche Schwierigkeiten bei der Arbeit und andere negative Ereignisse können das Familienbudget zerstören und infolgedessen die familiären Beziehungen beeinträchtigen.

-

Versuche, sich gegenseitig zu verändern und zu kontrollieren. Jeder Mensch hat seinen eigenen Umgang mit Geld: Jemand weiß, wie man spart, und jemand möchte alles auf einmal ausgeben. In diesem Fall ist es besser, sofort alle Wünsche des anderen herauszufinden und sich auf einen Plan zur Aufrechterhaltung eines Budgets zu einigen.

-

Der Wunsch, die Menschen um Sie herum mit Ihrem Vermögen zu beeindrucken, sich mit anderen zu vergleichen und zu versuchen, wie jemand zu werden, wird sich auch bedauerlich auf das Familienbudget auswirken. Es ist sehr wichtig, im Rahmen Ihrer Möglichkeiten zu leben und verantwortungsbewusst mit den Ausgaben umzugehen, wobei Sie sich auf Ihre Fähigkeiten und Wünsche verlassen.

-

Es kommt oft vor, dass nur einer der Ehepartner in einer Familie arbeitet, meistens der Ehemann. Und dies sollte keinesfalls bedeuten, dass die Frau kein Stimmrecht in finanziellen Angelegenheiten hat. Die Position „Ich verdiene, also entscheide ich“ wird definitiv zu nichts Gutem führen.

-

Die Position, dass ein Mann ein Ernährer ist und verpflichtet ist, mehr zu verdienen und Geld zu verwalten, ist seit langem veraltet. Die Finanzen sollten von jemandem verwaltet werden, der weiß, wie man es besser und zum Nutzen aller Familienmitglieder macht.

-

Die Kombination von Finanzen zu einem gemeinsamen oder sogar gemischten Budget für Paare mit unterschiedlichen Geldverwaltungsstilen ist nicht ganz klug. Schließlich können die Hobbys und Gewohnheiten eines der Partner die ganze Familie ruinieren.

-

Laut der Studie sind die schlimmsten Beziehungen diejenigen, in denen Merkantilismus vorherrscht, so dass Bequemlichkeitsbeziehungen selten lange dauern und noch weniger glücklich sind.

Möglichkeiten, Geldprobleme miteinander zu lösen

Es spielt keine Rolle, welche Art von Budget eine Familie wählt und wer die wichtigsten Ausgabenentscheidungen trifft. Es ist großartig, wenn ein Paar weiß, wie man Finanzen verhandelt, langfristige Ziele bespricht und wie man sie erreicht.

-

Einen Finanzplan haben. Es ist notwendig zu besprechen, was zukünftige Ehepartner in 5, 10, 15 Jahren sehen (dazu gehören der Kauf eines Hauses, eines Autos, die Erziehung von Kindern, Ersparnisse und andere wichtige Ziele und Träume). Erstellen Sie dann einen Plan für diese Ausgaben nach Monaten oder Jahren und folgen Sie ihm, analysieren Sie und ändern Sie gegebenenfalls die Bedingungen.

-

Wenn die Familie kein separates Budget hat, können Sie vereinbaren, wie viel jeder ausgeben kann, ohne die Erlaubnis des Ehepartners einzuholen. Ungeplante Einkäufe von einem Partner können das gesamte Familienbudget erheblich schädigen und das Vertrauen in eine Beziehung untergraben.

-

Der Bau eines Finanzairbags ist einer der wichtigsten Punkte. Dies beinhaltet Einsparungen „für einen regnerischen Tag“, von denen Sie eine bestimmte Zeit leben können, wenn die Haupteinnahmequelle plötzlich verschwindet. Große Ausgaben können ungeplant sein, und Sie müssen darauf vorbereitet sein.

Um einen solchen „Vorrat“ zu erstellen, müssen Sie die Einnahmen und Ausgaben 2-3 Monate lang im Auge behalten und Ihre monatlichen Ausgaben berechnen. Und die Größe des Finanzpolsters wird nach der Formel berechnet: Die Höhe der monatlichen Ausgaben multipliziert mit der Anzahl der „geldfreien“ Monate. Wenn Ihre monatlichen Ausgaben beispielsweise 50.000 RUB betragen und Sie 3 Monate lang eine Aktie erstellen möchten, müssen Sie 150.000 RUB sparen. Der optimale Zeitraum, für den Sie einen Geldbestand haben sollten, liegt zwischen 3 und 6 Monaten. -

Finanzielle Fragen müssen regelmäßig besprochen werden. Es ist großartig, wenn Ehepartner offen miteinander über neue Ausgaben sprechen, Sparziele anpassen, neue Ziele setzen und Ausgaben zuweisen können. Es ist am bequemsten, solche Fragen am Ende des Monats zu erörtern und gleichzeitig die Finanzpläne für die nächste zu erörtern.

Wie man ein Familienbudget aufrechterhält, wenn die Hauptausgaben bei unregelmäßigem Einkommen konstant sind

Nicht jeder Mensch arbeitet und hat ein festes Einkommen. Aber selbst in einer solchen Situation können Sie ein Budget planen, Sie müssen es nur detaillierter tun.

- Der erste Weg besteht darin, zu berechnen, wie viel Sie (in den letzten Jahren) verdienen, und diesen Betrag als Richtlinie zu verwenden.

- Die nächste Technik besteht darin, einen Betrag aus Ihrem Einkommen auszuwählen, der für Ihren Lebensunterhalt ausreicht. Legen Sie den Rest für ein Versicherungskonto beiseite. Wenn in einem der Monate das Einkommen gering ist, nehmen Sie einfach das fehlende Geld vom Konto. In diesem Fall ist das „Gehalt“ gleich.

- Eine andere Möglichkeit, die Ausgaben des Familienbudgets zu kontrollieren, besteht darin, zwei Tabletten zu entwickeln: eine für Monate mit normalem Einkommen und die zweite für den Fall, dass das Einkommen nicht ausreicht. Es wird nicht einfach sein, dies zu tun, aber wenn Sie es versuchen, wird alles klappen. Der größte Fehler, den eine Person in einer ähnlichen Situation macht, ist die Beantragung eines Darlehens in der Hoffnung, dass das Einkommen in Zukunft steigen wird. Das Problem ist jedoch, dass Sie, wenn die Einnahmen nicht steigen, das gesamte Geld geben, um die Zinsen für das Darlehen zurückzuzahlen.

Abschließende Tipps zur Reduzierung der Ausgaben für das Familienbudget

Wovon hängt das Familienbudget ab? Zunächst einmal, ob Sie wissen, wie Sie Ihre Ausgaben begrenzen können. Schließlich können Sie nur dann Geld sparen, wenn Sie sparen.

- Analysieren Sie Ihre Haushaltsausgaben. Schreiben Sie auf, wie viel Sie verdient und wie viel Sie jeden Tag ausgegeben haben. Wenn Sie solche Aufzeichnungen führen, können Sie verstehen, wofür Sie Geld ausgeben. Seien Sie ehrlich zu sich selbst, notieren Sie alle Ausgaben. Nach einigen Monaten können Sie sehen, welche Einkäufe Sie ablehnen können, um mit dem Sparen zu beginnen.

- Machen Sie nur die Einkäufe, die Sie brauchen. Haben Sie heute ein Gehalt bekommen? Verschieben Sie den Einkauf im Einkaufszentrum. Wenn Sie eine große Summe zur Hand haben, werden Sie nicht zögern, zu viel zu kaufen und auszugeben. Genau das erwarten Vermarkter. Nachdem Sie Ihr Gehalt erhalten haben, schreiben Sie eine Liste der wichtigsten Ausgaben und gehen Sie mit dieser Liste in den Supermarkt. Denken Sie gleichzeitig an die obligatorischen Kosten – Bezahlen von Wohnungsrechnungen, Kreditzahlungen, da Sie die Kosten bei nicht senken können ihre Kosten.

- Schreiben Sie Ihre Einkaufsliste, bevor Sie den Laden besuchen. Ist Ihnen passiert, dass Sie anstelle des notwendigen Essens viele Süßigkeiten, Pommes und andere böse Dinge mitgenommen haben? Um dies zu verhindern, gehen Sie zum Supermarkt mit einer Liste, in der auch der Betrag angegeben ist, den Sie ausgeben können. Am schwierigsten ist es, dieser Liste zu folgen, wenn Sie sich im Geschäft befinden. Kaufen Sie nicht jeden Tag ein. Es ist am besten, dies alle 7 Tage zu tun, mit Ausnahme von Lebensmitteln, die schnell schlecht werden.

- Zahlen Sie nicht mit Ihrer Karte. Es ist am besten, Einkäufe in bar zu bezahlen. Es ist psychologisch einfacher, einen großen Betrag auszugeben, den Sie nicht zur Hand haben, insbesondere wenn Sie eine Kreditkarte mit einem großen Limit haben. Es wird schwieriger für Sie, sich von Papiergeld zu trennen, sodass Sie nicht mehr ausgeben, als Sie geplant haben.

- Verwenden Sie Gutscheine, Rabatte. Holen Sie sich eine Rabattkarte, kaufen Sie Produkte für eine Aktion. Wenn Sie beispielsweise in einem großen Supermarkt einkaufen, erhalten Sie einen Rabatt oder eine Co-Branding-Karte. Kaufen Sie sofort ein Jahr lang Abonnements für den Fitnessclub, da dies rentabler ist und Sie die Kosten für das Familienbudget senken können.

- In loser Schüttung einkaufen. Gehen Sie in einen Großhandel und kaufen Sie sofort einen Monat lang Waren. Zum Beispiel Produkte, die lange Zeit nicht verderben: Zucker, Mehl, Waschpulver und so weiter. Sie werden sofort das Gefühl haben, dass die Ausgaben des Familienbudgets gesunken sind.

- Ausgaben außerhalb der Saison. Sie müssen keine Kleidung und Schuhe kaufen, die in dieser Saison in Mode sind. Schließlich können Ihre Ersparnisse die Hälfte der Kosten eines Mantels oder von Stiefeln aus einer früheren Kollektion betragen.

- Bestellen Sie Produkte in Online-Shops. Online-Einkäufe kosten Sie um ein Vielfaches billiger als die gleichen Produkte, die in einem Offline-Shop verkauft werden. Darüber hinaus können Sie im Internet nicht nur Kleidung und Schuhe, sondern auch Haushaltsgeräte und Möbel kaufen.

- Reduzieren Sie die Kosten für die Zahlung von Stromrechnungen. Installieren Sie dazu Messgeräte für Gas, Wasser. Auf diese Weise geben Sie weniger für Miete aus. Es wird geschätzt, dass wir weniger Wasser verbrauchen als die Versorgungsunternehmen schätzen.

- Schalten Sie Lichter und Elektrogeräte aus. Schalten Sie Ihren Fernseher oder das Licht aus, wenn Sie es nicht benutzen. Warum für Strom bezahlen, wenn Sie kein Elektrogerät benutzen? Darüber hinaus kann das Risiko eines Kurzschlusses der Verkabelung verringert werden.

- Sparen Sie Geld bei Medikamenten. Sie haben wahrscheinlich gehört, dass Gesundheitspersonal aus Apotheken in ihren Rezepten für eine bestimmte Menge teure Medikamente angibt. Fragen Sie einen Therapeuten, ob es möglich ist, ein teures Arzneimittel durch ein Budgetanalog zu ersetzen. Wenn der Anbieter die Antwort verweigert, durchsuchen Sie das Internet nach Informationen.

- Sparen Sie Handy- und Internetgebühren. Überprüfen Sie, ob Ihr Smartphone kostenpflichtige Optionen angeschlossen hat. Bist du sicher, dass du sie brauchst? Wenn die Antwort Nein lautet, schalten Sie sie aus. Wählen Sie einen geeigneten Tarif, um die Kosten des Familienbudgets zu senken.

- Geld sparen. Selbst wenn Sie kleine Münzen in das Sparschwein werfen, können Sie mit dem schwarzen Streifen Lebensmittel und ein Busticket kaufen.

- Kreditprodukte aufgeben. Überlegen Sie sich, ob Sie ohne Schulden auskommen können, bevor Sie eine Kreditkarte oder einen Kredit erhalten. Zum Beispiel sollten Sie kein Darlehen für Reisen, den Kauf von Schuhen und dergleichen aufnehmen. Sie kehren von Ihrer Reise zurück, die zinslose Frist endet und Sie müssen Ihr Geld zurückerstatten. Denken Sie daran, dass sich die wirtschaftliche Situation im Land ständig ändert. Sie sind einem hohen Risiko ausgesetzt, da es vorkommen kann, dass Sie den Kredit nicht zurückzahlen können.

- Sparen Sie jeden Monat Geld. Hast du ein Gehalt bekommen? Legen Sie 10% in Ihrer Notreserve beiseite. Dies ist die optimale Menge, Sie können sie sparen, ohne sich selbst und Ihrer Familie zu schaden. Normalerweise geben wir die gleichen 10% für unnötige Einkäufe aus. Wenn Sie regelmäßig einen kleinen Betrag sparen, können Sie Geld für Reisen sparen und müssen keinen Kredit beantragen.

- Lassen Sie die angesammelten Mittel passives Einkommen bringen. Hast du eine große menge Öffnen Sie eine Bankeinzahlung und Sie können Zinsen für dieses Geld erhalten. Sie können auch Wertpapiere kaufen und an der Börse handeln. So sparen Sie und versorgen sich mit passivem Einkommen.

Verwendete Quellen und nützliche Links zum Thema: https://littleone.com/publication/0-6607-kak-uchityvat-raspredelyat-i-ekonomit-semeynyy-byudzhet https://www.adme.ru/svoboda-sdelaj- sam / finansovaya-instrukciya-dlya-semejnogo -byudzheta-chtoby-ne-ssoritsya-iz-za-deneg-i-sohranit-semyu- 2245515 / https://money.inguru.ru/navigator/stat_planirovanie_semejnogo_byudzheta https: // Eigenkapital Heute / kak-sostavit-semejnyj-byudzhet-tablicy.html https://mamsy.ru/blog/semejnyj-byudzhet-hitrosti-i-sekrety/ https://moi-ipodom.ru/byudzhet-kak-raspredelit- 1 .html http://finstroll.ru/semejnyj-byudzhet-kak-pravilno-vesti/ https://Lifehacker.ru/byudzhet-na-mesyac-i-god/ https://www.papabankir.ru/tips / kak-pravilno-raspredelit-semejnyj-byudzhet / https://www.papabankir.ru/tips/kak-planirovat-rashody-semejnogo-budzheta/

Aufnahmequelle: lastici.ru