Реальна історія: як грамотно планувати сімейний бюджет, щоб грошей завжди бракувало. У режимі економії. Як навчитися планувати особистий бюджет

Найважливіша причина для планування – усвідомлене бажання вибратися зі стану нестачі грошей. Сумно, коли і зарплата пристойна, і витрат особливих не помічаєш, а гроші зникають зі швидкістю вітру.

7 причин, чому варто приділити час планування:

- Так ви оціните щомісячний дохід свого сімейства. Що пропадає зі складу? Те, що не враховано. Знаєте все надходження в бюджет – значить, можете ці надходження контролювати.

- Чи зможете визначити першорядні витрати. Ті пункти, на які гроші йдуть насамперед.

- Розуміння того, скільки грошей піде на основні витрати, і скільки залишиться на руках, не дозволить робити необдумані покупки (коли після зарплати повертаються з пакетами нового одягу, а залишок місяця сидять на голодному пайку).

- Ви зможете визначити важливі довгострокові цілі і йти до них. Чи не абстрактно скаржитися – хочу новий телефон, машину, квартиру, а відкладати на потрібну покупку.

- Життя непередбачуване. Якщо ви заклали в бюджет фінансову подушку на непередбачені витрати, ви впораєтеся з ними без шкоди для всього бюджету. Чи не доведеться просити в борг і харчуватися до зарплати одними макаронами.

- Якщо випишіть все періодичні витрати, то підготуватися до них заздалегідь.

- Планування – це не спартанське обмеження власних інтересів, це страховка від непередбачених витрат і своєрідний антидепресант (контроль над фінансами, розуміння, що у вас в засіках є гроші на чорний день – непогано заспокоює).

Пропонуємо алгоритм, як розподілити сімейний бюджет на місяць в таблицях покроково:

Є 3 види сімейного бюджету

Традиційно бюджет сім'ї поділяють на 3 види:

- Загальний – це значить, що в парі немає поділу грошових коштів на «мої» і «твої». Всі 100% своїх доходів складаються в «один котел». Загальний бюджет більше підходить для пар, які вже не один рік живуть разом, а також сім'ям з дітьми та парам, де один з подружжя заробляє значно більше іншого. У кожного чоловіка однаковий доступ до грошей і рівне право ними розпоряджатися. Але тут можуть виникнути складності з вибором подарунків один для одного. Також при такому бюджеті необхідно обговорювати всі витрати (і великі, і дрібні), а спонтанні покупки можуть викликати розбіжності.

- Роздільний – кожен розпоряджається своїми заробленими грошима так, як сам того побажає, чи не обговорюючи витрати з партнером. А загальні витрати діляться або навпіл, або за домовленістю. Такий бюджет характерний для пар, які не живуть разом або ж тільки з'їхалися і лише починають вести спільний побут. Переваги такого ведення бюджету у фінансовій незалежності один від одного: у кожного відповідальність тільки за свої витрати і доходи. А недоліки в тому, що можуть виникати розбіжності і навіть конфлікти у витратах на загальні потреби.

- Змішаний – коли частина власних зароблених грошей кожен відкладає на загальні сімейні потреби, а частину залишає собі на особисті витрати. Тут важлива домовленість партнерів: спільні кошти можна витрачати лише на обумовлені речі, а особисті гроші – на своє повне розсуд. Цей вид бюджету підходить для пар, де обоє мають стабільний заробіток і ведуть спільний побут. Основний плюс тут – це фінансова незалежність кожного з подружжя. Але такий вид бюджету потребує регулярного контролю і «оптимізації даних» хоча б пару разів на рік.

Що з себе являє планування, як їм займатися, щоб не загрузнути в паперах і чеках?

Планування являє собою ряд послідовних дій, які необхідно здійснювати – кожне на своєму етапі. Ніяке не можна пропустити, інакше весь ланцюжок втрачає сенс, що ми і спостерігаємо повсюдно.

Сьогодні не потрібно закопуватися в паперах і чеках, все можна робити в електронному вигляді. На жаль, більшість додатків, які зараз є на смартфонах, не підходять для коректного ведення фінансового обліку. Я знаю тільки 2 додатка, які рекомендую своїм клієнтам, і які більш-менш підходять під цю задачу – Розумний бюджет (для айфонів) і Дзен-мані (для айфонів і андроїдів). Плюс я додатково пропоную екселевскій таблицю, яка налаштована на автоматичну обробку даних з цих додатків і аналіз в щомісячному режимі.

Які існують етапи планування:

- створення плану на рік в розрізі кожного місяця і за категоріями доходів-витрат, обов'язково фіксуючи балансові позиції;

- введення і облік фактичних доходів і витрат, руху коштів (тобто ви витрачаєте не випадково і спонтанно, а звіряєтеся і орієнтуєтеся на ваш план);

- далі ви обов'язково зводите залишки в кінці місяця (розрахунковий залишок відповідає фактичним залишком, який є на кожному рахунку);

- далі йде порівняння плану з фактом (аналізуйте, наскільки ви вписалися в ваш план, чому щось некоректно спланували, може бути, забули про якийсь витрата або дохід або не дотримувалися цього плану);

- коригування наступного місяця і відстеження, як ці зміни впливають на ваші підсумкові фінансові результати за рік.

Які показники варто фіксувати?

Варто фіксувати:

- залишки на рахунках – скільки у вас грошей в наявності;

- ваші борги – скільки ви повинні, кому, в який термін, якщо це офіційний кредит в банку – скільки ви платите за ваші борги щомісяця, скільки заплатите за все;

- обов'язково потрібно фіксувати суму капіталу – це є основний показник вашого фінансового стану;

- доходи і витрати.

Також важливо дивитися на результат кінця місяця – прибуток / збиток. Тобто оцінювати, позитивний залишок у вас або негативний. Ваш капітал збільшується за рахунок позитивного залишку, який виходить в кінці кожного місяця. Якщо він негативний, ви витрачаєте більше, ніж заробили, а значить або «з'їдаєте» раніше накопичений капітал, якщо він є, або змушені залазити в борги.

Як правильно розподілити сімейний бюджет

Кілька практичних правил планування сімейного бюджету, які ми тут наведемо, можуть служити приблизними орієнтиром для прийняття рішень. Ситуації у всіх різні і постійно змінюються, але основні принципи послужать гарною відправною точкою.

правило 50/20/30

Елізабет і Амелія Уоррен, автори книги «All Your Worth: The Ultimate Lifetime Money Plan» (в перекладі «Все ваш добробут: головний фінансовий план на все життя») описують простий, але ефективний спосіб складання бюджету.

Замість того, щоб розбивати витрати сім'ї на 20 різних категорій, вони рекомендують розділити структуру бюджету на три головні складові:

- 50% доходу повинні покривати головні витрати, такі як оплата житла, податків і покупка продуктів;

- 30% – необов'язкові витрати: розваги, похід в кафе, кіно і т.д .;

- 20% йдуть на оплату кредитів і боргів, а також відкладені як резерв.

правило 80/20

80 на 20 або Правило Парето – Варіація попереднього правила. 20% всіх надходжень до сімейного бюджету пустити на оплату заборгованостей і створення фінансової «подушки», 80% – все інше.

Ці емпіричні правила можна і бажано скорегувати, привести у відповідність з вашої реальною ситуацією. Трохи нижче ви знайдете приклад сімейного бюджету в таблиці, який послужить основою для складання власного плану.

Правило 3 – 6 місяців

Ви повинні мати на руках або депозитному вкладі суму, достатню для проживання сім'ї протягом трьох – шести місяців. У разі звільнення, аварії або хвороби, «страхувальна сітка» утримає вас від прийняття відчайдушних рішень, дасть можливість озирнутися і знайти шляхи виходу з обставин, що склалися.

Правило «семи конвертів»

На форумах про проблеми особистих фінансів багато експертів позитивно відгукуються про застосування «правила 7 конвертів» і дають поради, як правильно використовувати цей спосіб планування сімейного бюджету.

Правило «7 конвертів» полягає в тому, щоб в день отримання зарплати відразу ж розподілити суму доходів на 7 конвертів за основними статтями витрат:

- обов'язкові платежі;

- витрати на дітей;

- кошти на харчування;

- гроші на покупку речей, меблів, побутової техніки;

- гроші на сімейний відпочинок, розваги, відпустка;

- накопичення;

- «Радість» – гроші, що залишилися з попереднього місяця після обов'язкових витрат.

- У перший конверт – «обов'язкові платежі» – відкладається сума грошей, необхідна для оплати комунальних платежів, мобільного зв'язку, інтернету, погашення взятого кредиту. Сума цих витрат є більш-менш стабільною, але і тут є можливість трохи заощадити, встановивши лічильники і розумно скоротивши споживання електроенергії, газу, води.

- У другій конверт відкладаються гроші, передбачені на утримання дітей: оплату дитячого садка, шкільних зборів, гуртків, секцій, репетиторів. Також необхідно передбачити гроші на покупку дитячого одягу, взуття, іграшок і т.д. Зменшити витрати сімейного бюджету на цю статтю можна, скориставшись розпродажами в мережевих магазинах, на інтернет-сайтах, послугами посередників в групах спільних покупок.

- Третій – кошти на продукти харчування. Зрозуміти, яка сума потрібна сім'ї на місяць можна, скориставшись методикою підрахунку витрат протягом 1-3 місяців. В сьогоднішніх умовах на харчування витрачається не менше 30-50% сімейного бюджету, ці витрати потрібно строго контролювати, адже існує маса спокус витратити гроші на всякі «вкусняшки» і вийти за рамки бюджету. Для економії досвідчені господині радять користуватися різними акціями, які проводяться в магазинах, дізнатися про них можна заздалегідь на спеціалізованих сайтах. Купівля по акції кількох пачок якісного чаю, кави скоротить витрати на ці продукти в наступному місяці.

- Четвертий – «речі»: одяг, взуття дорослим членам сім'ї, побутова техніка, меблі, предмети інтер'єру. Рекомендується розрахувати помісячно приблизний план придбання цих речей, виходячи із загальних сімейних доходів, їх вартості та необхідності для сім'ї.

- У п'ятий конверт відкладають гроші на сімейні розваги, відпочинок. Сума може варіюватися в залежності від наявності днів народження членів сім'ї в конкретному місяці, запланованих походів в центри дозвілля, піцерію, ресторани.

- Шостий – «накопичення». У нього слід відкладати певний відсоток від суми доходів, але не менше 10%. Ці гроші – недоторканний запас, якщо раптом виникла необхідність взяти якусь суму з цього конверта, слід при першій же можливості поповнити його. Накопичення можна буде використовувати для придбання якоїсь великої покупки.

- Сьомий конверт – «радість». Це гроші, які залишилися після обов'язкових витрат з попереднього місяця. Їх можна витрачати на приємні подарунки для рідних і близьких.

Система «7 конвертів» працює тільки в тому випадку, якщо чітко дотримуватися лімітів виділених сум на певні потреби і ніколи не брати гроші на виділені категорії витрат з інших конвертів.

Крок 1. Визначаємо джерела доходу

Для визначення джерела доходу з'ясовують постійні і періодичні доходи, яку частину вони складають від усього бюджету, який джерело доходів працює без вашої участі.

основний дохід

Основний дохід – це база побудови бюджету сім'ї. У більшості основний дохід – заробітна плата. Вона стабільна, періодична, на її основі зручно планувати.

Додатковий дохід

У додатковий дохід вносимо:

- періодичні підробки;

- відсотки за вкладами;

- повернення грошей;

- премії;

- прибуток від здачі в оренду житла.

мінливий дохід

Мінливий дохід не варто вносити в загальний бюджет. Податкові відрахування – наочна стаття непостійного доходу. Його відразу відкладайте в скарбничку, формуйте фонд фінансової безпеки. Або пускайте на погашення великих боргів по кредиту.

Крок №2 – Як розподілити сімейний бюджет

Насамперед беремо постійні доходи і віднімаємо від них 5-10% – кому скільки комфортніше.

Це робиться для того щоб створювати запас на чорний день. Щоб у разі непередбачених витрат гроші було де взяти.

Якщо не вистачає дисципліни самостійно відкладати гроші, тоді використовуйте цілі в Сбербанк-онлайн (як приклад, у інших банків також є подібний інструмент).

Аргументи ПРОТИ відкладання грошей (омани)

- грошей зовсім не залишається, відкладати нічого, живу від зарплати до зарплати

- відкладається сума занадто мала, толку від цього не буде

- інфляція все зжере

Аргументи ЗА відкладання грошей (реальність)

- Завтра виростуть платежі по комуналці на 5%. Що ви будете робити? Гроші знайдуться або перестанете платити?

- Раптом захворів зуб і терміново потрібне лікування, а в запасах немає навіть якихось 2-3 тисяч рублів. Дрібні гроші? Так. Але, часом, і така дрібниця може дуже сильно знадобитися.

- Що краще 0 рублів або 5000 рублів в кишені? Думаю, відповідь очевидна, навіть якщо через пару років ці 5000 і стануть менше коштувати, але вони також будуть краще, ніж нічого.

Розбиваємо всі витрати на категорії

обов'язкові витрати, які не можна зменшити (іпотечні платежі, комуналка, плата за навчання і т.п.)

обов'язкові витрати, які не можна зменшити (іпотечні платежі, комуналка, плата за навчання і т.п.)- обов'язкові витрати, які можна зменшити (харчування, автомобіль і т.п.)

- необов'язкові витрати, від яких можна відмовитися без особливого збитку (похід в спортзал, якісь розваги і т.п.)

Отримуємо групи витрат розбиті по пріоритетам. Якщо витрати з третьої групи цілком можна припустити, з другої – скоротити, то з першою групою зробити що-небудь складно.

Відповідно, розподіляємо сімейний бюджет на місяць виходячи з отриманих пріоритетів:

- спочатку виділяємо гроші на першу групу

- потім на другу

- якщо щось залишається, то виділяємо на третю.

Ось таким чином, можна розподілити сімейний бюджет на місяць.

Дохід – 20 000 рублів.

Відкладаємо 5% на чорний день – це 1 000 рублів.

Решта 19 000 рублів ділимо за категоріями.

Нехай комуналка буде 4 000 рублів, 6 000 рублів харчування, 1 500 рублів йде на одяг, 1 500 рублів на проїзд, 2 000 рублів на здоров'я, 1 000 рублів на відпочинок, 1 000 рублів на госп. товари, і ще 2 000 рублів розподіліть самі.

Також буде корисно прочитати статтю – Як прожити на маленьку зарплату?

Але це ще не все.

Розподілити гроші мало, потрібно ще контролювати, як вони витрачаються. Це дозволить в підсумку заощадити сімейний бюджет.

3 ради як простіше контролювати витрати:

- Скласти в екселя файл з усіма доходами і витратами і щодня його заповнювати (добірка програм і сервісів для ведення сімейного бюджету).

- Після того як на кожну категорію виділено певну суму грошей, потрібно поділити їх на 4 тижні. На більш короткому інтервалі часу простіше стежити, коли бюджет категорії наближається до позначеної кордоні і урізати витрати, щоб не вилазити за рамки.

- Записувати витрати найкраще кожен день і не розраховувати на свою пам'ять.

Відразу передбачаю заперечення:

«Навіщо записувати кожен день витрати, якщо і так вже розподілили, куди і скільки будемо витрачати? І так пам'ятаю! ».

Приклад з особистого досвіду

Хоча витрати однотипні, але буває, що Зледащіли і починаю згадувати в кінці тижня, скільки і куди витратив. В результаті в категорію «не враховані витрати» (вношу сюди ті витрати, які не можу згадати куди витратив, щоб не було неточностей) доводиться записувати до 20% від виділеного бюджету інших категорій.

20% – це значне розходження

І ще один момент, веду вже четвертий рік облік витрат, тому знаю, скільки і коли витратив грошей. Ця інформація дуже корисна, якщо хочете заощадити гроші, тому що стає точно видно, де можна зменшити витрати або спрогнозувати витрати.

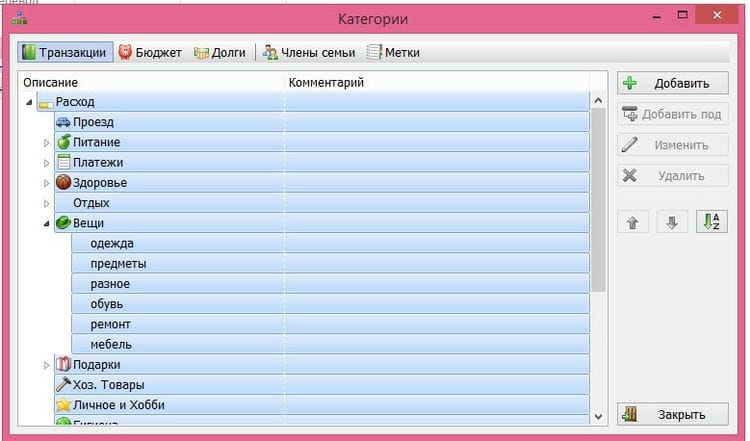

Крок №3 – Таблиця сімейного бюджету з витратами на місяць

Зручно брати інтервали в тиждень, місяць і рік. Тижневий і місячний інтервали дозволяють контролювати поточні витрати, а річний інтервал дозволяє враховувати мінливі витрати (свята, дні народжень, відпустку і т. П.).

2 принципу додавання категорій витрат:

- Тобто витрати по яким хочемо відстежити – виділяємо в окрему категорію

- хочемо отримати детальну інформацію – ділимо категорії на підкатегорії

Нижче докладна таблицю витрат.

харчування

|

Дані під категорії при бажанні варто розбити ще більш детально (овочі, м'ясо, напої і т. П.) – це дозволить оцінити, які продукти потрібно в раціоні зменшити, а яких краще б додати. |

платежі

|

Думаю тут все ясно. Тепер легко точно сказати на скільки зросла вартість тих чи інших послуг. |

кредити

|

|

проїзд

|

|

автомобіль

|

Дана категорія винесена окремо, т. К. Складає істотну частину. Такого роду записи покажуть точно скільки коштує утримання автомобіля, а за посиланням можете прикинути приблизно. |

покупки

|

Сюди не варто включати великі категорії, такі як автомобіль. |

| Госп. Товари | Будь-яка дрібниця: лампочки, гачки, прищіпки тощо |

| гігієна | Сюди слід вносити мило, шампуні, мочалки і т.п. |

здоров'я

|

Велика категорія за якої також варто стежити більш уважно. |

Подарунки

|

Розбити на під категорії: імена людей, назви свят. |

| хобі | Тут думаю теж все зрозуміло. |

відпочинок

|

|

відпустка

|

Виніс окремо, т. К. Це теж досить об'ємна категорія витрат яку корисно відстежувати. Наприклад, в минулому році ви їздили в Китай, записали всі витрати. Якщо в цьому році вирішите повторити поїздку, то у вас вже буде якийсь орієнтир. |

ремонт

|

Також досить корисно записувати витрати, щоб в майбутньому легше було планувати такого роду робіт. Ось наприклад скільки мені коштував ремонт в однокімнатній квартирі з чорновою обробкою. Навіть через кілька років буде не складно все перерахувати. |

| навчання | Також при необхідності розбити на підпункти. |

| борги | Сюди вносити дані коли займаєте кому-небудь гроші. |

| не враховані | Часом стає лінь вести щоденний облік витрат, тому неминучі прогалини які потрібно кудись списувати. Можна використовувати таке рішення. |

Таблиця з витратами складена. Якщо якийсь категорії немає, то додайте.

Крок №4 – Створюємо фінансову подушку безпеки

Ще раз загострю вашу увагу на цих моментах.

Фінансова подушка безпеки – якщо грошей про запас немає, то можна потрапити в складну ситуацію – це ризик.

Тому перш за все 5-10% від зарплати слід направляти на створення запасу, який дозволить прожити без будь-яких джерел доходів. Запас на пару місяців дозволить пережити звільнення, запас на пів року дозволить пережити тривалу хворобу.

- Фінансова незалежність – додатковий дохід можна витрачати на розваги / покупки або покласти на рахунок в банку. Більш зручний інструмент – дебетова карта Тінькоф Блек.

- Альтернатива вкладами – Індивідуальний інвестиційний рахунок (є нюанси).

Планування і управління бюджетом сім'ї

Після того, як ви протягом місяця, двох або трьох, ви фіксували свої витрати, прийшов час почати планувати і більш усвідомлено вести свій сімейний бюджет.

Результатом вашого планування повинен вийти бездефіцитний бюджет. Тобто ваші доходи повністю покривають ваші витрати. В ідеалі, ще й залишаються вільні гроші, які ви можете направити в інвестиційну частину бюджету.

Є три принципи, які дозволять правильно планувати і вести домашню бухгалтерію, а також сприяють прискоренню досягнення фінансової незалежності.

- Ваші доходи повинні бути завжди більше, ніж витрати.

- Зростання доходів повинен бути вище, ніж зростання витрат.

- Заощаджені гроші повинні направлятися в фонд інвестування.

Насамперед, вам потрібно визначити точний розмір кожної витратної статті вашого бюджету. І протягом місяця ні в якому разі не виходити за його межі. Якщо треба – економте! Це прекрасна можливість розвинути в собі це якість багатих людей.

Зафіксуйте розмір видаткових статей на рік, і протягом цього року не підвищуйте їх розмір без гострої необхідності. По крайней мере, докладете всіх зусиль для цього. Раз на квартал проводите аналіз своїх витрат і відповідних статей.

Радимо зі статей регулярних витрат, на яких не повинні збиратися гроші, щомісяця переводити зекономлені кошти на статті в фонді інвестицій. Це істотно збільшить швидкість накопичення грошей на інвестиції.

При роботі з дохідною частиною бюджету, потрібно основний упор робити на збільшення резидуальной її частини, а не на збільшення зарплати. Так як, при концентрації зусиль на збільшення частки зарплати в дохідної частини, і в разі втрати роботи, дохідна частина просяде істотніше, ніж якби ви збільшували резидуальную частина. Адже вона не залежить від того, чи ходите ви на роботу чи ні. Прагніть до того, щоб ця частина повністю покривала ваші щомісячні витрати.

Розподіляти гроші за статтями витрат ви можете або в момент надходження коштів по дохідних статей, або на початку місяця. Це вийде свого роду кредитування свого бюджету, головне стежте, щоб за підсумком місяця зійшлися доходи і витрати.

Так для більш детального аналізу витрат, підійдуть спеціалізовані додатки. Наприклад, Геткоін або Едаділ. Найцікавіший функціонал даних додатків – це завантаження чеків і їх подальший аналіз за типом покупок.

Наприклад, після покупок в продуктових магазинах, ви завантажуєте все чеки в додаток. І так робите протягом місяця. Проаналізувавши отриману інформацію, ви зможете зрозуміти на які товари і скільки витратили, а після прийняти обгрунтоване рішення про оптимізацію витрат.

Може виявитися, що ви витрачаєте багато грошей на солодке. Може варто переглянути ці витрати? Адже зниження споживання цукру позитивно позначиться на вашому здоров'ї та здоров'ї ваших близьких.

Одним з рішень щодо спрощення обліку своїх щоденних витрат буде перехід на використання банківських карт. Так як всі банки мають власні програми, які крім зберігання історії ваших витрат, надають аналітичну інформацію витрат за категоріями. І це абсолютно безкоштовно.

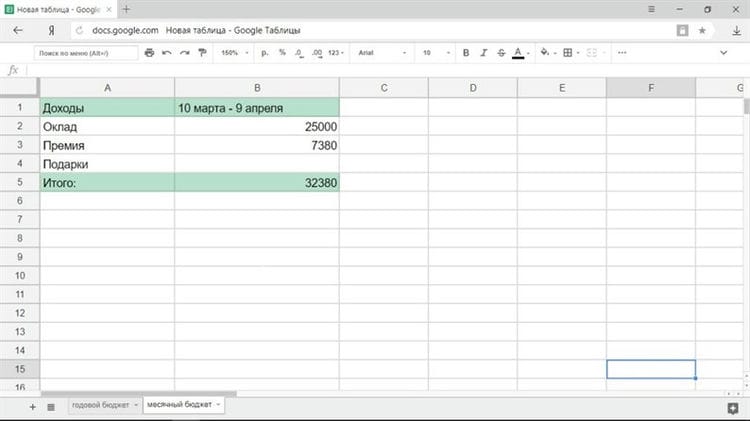

Як скласти бюджет на місяць

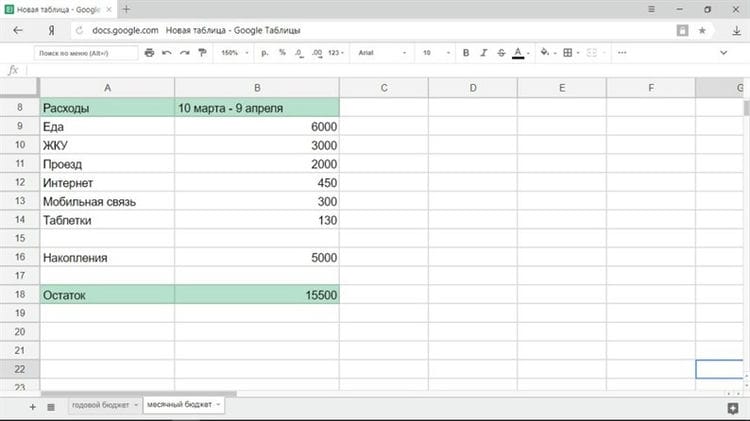

Як правило, основна частина зарплати видається не в перший день місяця, а 5-го, 10-го або 15-го числа. Тому зручніше буде планувати бюджет не на календарний місяць, а на період від зарплати до зарплати, наприклад з 10 березня по 9 квітня.

доходи

Спочатку необхідно зафіксувати всі фінансові надходження, щоб розуміти, якою сумою ви володієте. Слід врахувати всі джерела доходу: зарплату, премію, підробітку, гроші від здачі квартири в оренду і так далі. При нестабільному заробіток є сенс формувати бюджет, коли ви точно будете знати, якою сумою в своєму розпорядженні, наприклад в день надходження грошей на картку.

витрати

Першими повинні бути вписані статті витрат, без яких ніяк не можна обійтися. Цей список буде виглядати приблизно так:

- Продукти (в тому числі обіди на роботі, якщо ви їсте в їдальні).

- Комунальні платежі.

- Проїзд.

- Мобільний зв'язок.

- Інтернет.

- Побутова хімія.

Природно, перелік обов'язкових платежів буде своїм для кожної людини і для кожної родини. Плату за проїзд можуть змінити витрати на бензин. Люди з хронічними захворюваннями врахують витрати на ліки. В цей же список потраплять виплати по кредиту, внесок за дитячий сад і так далі. При цьому традиційний похід в кіно по суботах і подібні статті витрат обов'язковими не є.

Візьміть за правило щомісяця відкладати гроші в «стабілізаційний фонд». Це може бути фіксована сума або відсоток від доходу.

З залишилася після вирахування обов'язкових витрат сумою можна зробити двома способами:

- Ви розподіляєте гроші на розваги, одяг і різні приємності.

- Ви ділите суму на кількість днів у місяці.

З першим способом все зрозуміло: ви визначаєте, що 3 000 рублів витратите на кіно, ще стільки ж – на одяг і так далі. Другий метод варто розглянути детальніше.

Припустимо, у вас залишилося 15 500 рублів, а в місяці – 31 день. Значить, щодня ви можете витрачати 500 рублів. При цьому обов'язкові витрати вже враховані в бюджеті, тому ці гроші розраховані тільки на приємні витрати або форс-мажорні обставини. Відповідно, якщо ви витрачаєте більше цієї суми в день, то йдіть в мінус, і в кінці місяця доведеться затягнути пасок. Якщо ви не витрачаєте нічого, то протягом двох тижнів заробите 7 000 рублів, які можна витратити на щось велике.

Що залишилися в кінці фінансового періоду гроші можна прогуляти або відкласти. Перший шлях приємний, другий – раціональний.

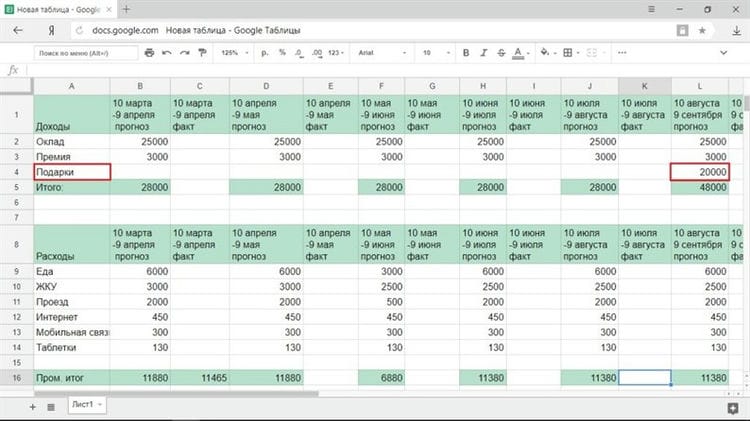

Як спланувати бюджет на рік

Річний фінансовий план потребуватиме регулярної коригування і за видатками, і за доходами, тому всі стовпці в ньому потрібно створити в подвійному екземплярі: прогноз і фактичний показник.

Якщо у вас постійний дохід

При фіксованому розмірі заробітку ви просто вписуєте в розділ доходів зарплату та інші стабільні надходження. Єдине, що перерве звичний хід речей, – відпускні. Зазвичай перед відпусткою видають гроші за дні, протягом яких ви будете відпочивати, але потім ви недорахуєтеся деякої суми в зарплаті. Але в цілому на етапі прогнозу, особливо якщо складаєте бюджет в перший раз, досить буде для всіх місяців використовувати тільки розмір зарплати.

Якщо у вас мінливий дохід

При нерегулярних надходженнях є три шляхи прогнозування доходів:

1 Ви впевнені, що щомісяця отримуватимете достатню для життя суму, хоча і не знаєте її точного розміру.

Обчисліть свій середній дохід і використовуйте його для розрахунку. Якщо заробите в якомусь місяці більше прогнозованої суми, проведіть надлишок в скарбничку. У неї ви залізете, якщо заробите менше середнього.

2 У вас немає постійного доходу, і ви не впевнені, що буде.

За основу для розрахунків краще взяти мінімальний дохід. В цьому випадку планування бюджету стане задачкою із зірочкою, зате і фінансових несподіванок не буде.

3 Частина вашого доходу стабільна, але точний розмір заробітку прогнозувати складно.

Наприклад, ви отримуєте фіксований оклад, а наявність премії залежить від багатьох факторів. Тоді варто розпланувати бюджет так, щоб стабільний заробіток покривав все першорядні потреби, а на решту будете витрачати по ситуації.

Не забудьте врахувати доходи, які ви отримуєте нерегулярно: квартальну премію (раз в три місяці), повернення податкового вирахування (раз на рік) і так далі.

Для прикладу візьмемо ситуацію, коли велика частина доходу стабільна – це оклад. Мінімальна премія становить 3 000 рублів, цією цифрою і будемо оперувати в прогнозі. Також відзначимо, що на ювілей в серпні повинні подарувати не менше 20 000 рублів: батьки обіцяли 15 000, друзі напевно подарують не менш 5 000.

Як правильно планувати сімейний бюджет в таблиці

Тепер ви знаєте що відбувається насправді з вашими грошима.

Подивіться на ті категорії витрат, які бажано скоротити і складіть власний план, використовуючи безкоштовну excel таблицю.

Багато людей не люблять слово «бюджет», тому що вважають, що це – обмеження, позбавлення та відсутність розваг. Розслабтеся, індивідуальний план витрат дозволить жити в межах ваших коштів, уникнути стресу і краще спати, а не обмірковувати як вибратися з боргів.

Перш ніж рухатися далі, переконайтеся, що підсумкова цифра балансу позитивна або дорівнює нулю.

«Річний дохід в 20 фунтів і річна витрата 19,06 – призводять до щастя. Дохід 20 фунтів і витрата 20,6 – ведуть до страждань », – геніальна замітка Чарльза Діккенса розкриває основний закон планування.

Занесіть готовий сімейний бюджет в таблицю

Ви поставили цілі, визначили доходи і витрати, вирішили яку суму щомісяця станете відкладати на надзвичайні ситуації івиясніть різницю між потребами і бажаннями. Погляньте ще раз на лист бюджету в таблиці і заповніть вільні стовпці.

Бюджет – не статична, раз і назавжди зафіксовані цифри. При необхідності ви завжди можете його скорегувати. Наприклад, ви запланували витрачати на продукти 15 тис. Щомісяця, але через пару місяців помітили, що витрачаєте тільки 14 тис. Внесіть доповнення в таблицю – заощаджену суму перенаправьте в колонку «заощадження».

Як планувати бюджет при нерегулярних доходах

Не у всіх є постійна робота з регулярними виплатами заробітної плати. Це не означає, що ви не можете створити бюджет; але це означає, що ви повинні планувати більш докладно.

- Одна стратегія полягає в тому, щоб обчислити середній дохід за останні кілька років і орієнтуватися на цю цифру.

- Другий спосіб – визначити собі стабільну зарплату з власного доходу – на що ви будете жити, а надлишки відкладати на страховий рахунок. В мізерні місяці баланс рахунку зменшиться рівно на суму, якої бракує. Але ваша «зарплата» залишиться незмінною.

- Третій варіант планування – вести паралельно дві таблиці бюджету: для «хороших» і «поганих» місяців. Це трохи складніше, але нічого неможливого немає. Небезпека, яка чатує на вас на цьому шляху: люди витрачають і беруть кредити, чекаючи доходу від кращих місяців. Якщо «чорна смуга» трохи затягнеться, кредитна воронка з'їсть і нинішні, і майбутні доходи.

Амбарний книга або де вести бюджет

Кожен, хто задається питанням ведення бюджету сімейного або особистого, не змінено стикається з дилемою: а де вести бюджет? У зошиті або Ексель або спеціалізованій програмі?

У кожного способу свої плюси і мінуси. Головне почати вести бюджет, виробити звичку його щоденного ведення, а вже потім ви зрозумієте, який інструмент вам краще підійде.

Важливо, щоб в обраному інструменті ви могли планувати свій бюджет на місяць, рік і вносити дані про фактичні витрати. А також була можливість обліку банківських рахунків та інших фінансових інструментів і гнучко їх налаштовувати під свої завдання. Адже важливо не тільки враховувати свої витрати, але і потрібно управляти своїми зекономленими грошовими ресурсами.

облік витрат

Програми та онлайн сервіси

На початковому етапі, для кого-то, простіше буде використовувати спеціалізовану програму або онлайн сервіс (вказати список програм), так як ви зможете фіксувати свої витрати відразу ж в останній момент їх здійснення і почнете формувати звичку ведення сімейного бюджету. Тільки виберіть додаток з підтримкою багатокористувацького режиму. Щоб ви і ваша половина могли фіксувати витрати.

До переваг даного інструменту відносяться мобільність, простота і наочність. Ви легко можете формувати графічні звіти вашого бюджету.

До мінусів використання додатків можна віднести те, що більшість з них платні, по крайней мере, якщо буде потрібно більш розширений функціонал або кількість користувачів. Плюс налаштувати їх під свої специфічні завдання може бути дуже важко, тим більше в безкоштовній версії. А вони (специфічні завдання) обов'язково з'являться в міру того як ви будете вести сімейний бюджет і розвивати свою фінансову грамотність.

Наприклад, ви почнете інвестувати в нерухомість і у вас з'являться об'єкти, які будуть приносити дохід і вам буде потрібно вести фінансовий облік по ним. Майте на увазі, що потрібно розділяти сімейний бюджет і бюджет бізнесу.

Або потрібно буде вести облік бюджету конкретної видаткової статті в різних банках. І багато інших індивідуальних завдань.

Excel або ексель або Ексель – головне результат

Основною перевагою Ексель є його безкоштовність і те, що ви можете вирішити всі свої специфічні завдання. Звичайно потрібно буде забезпечувати збереження цього файлу і резервування. Також використання Ексель дозволить вам краще зрозуміти нюанси і тонкощі руху грошей і їх обліку.

В даний час, основний недолік Ексель – доступність – вирішено. Ви можете вести бюджет в Google Таблицях або MS Excel і мати до повноцінний доступ до файлу з будь-якого пристрою і в будь-якому місці, навіть без доступу в інтернет.

Звичайно, при створенні основної форми бюджету від вас будуть потрібні певні знання і навички роботи з цими програмами. Благо є інтернет, і він полегшує вирішення цього завдання. Зате отримані знання ви зможете використовувати і в своїй професійній сфері, наприклад, в роботі.

Враховуємо по-старому – зошит або блокнот

Ведення бюджету в зошиті або блокноті менш зручний спосіб. Так як по мимо фіксації своїх витрат і доходів, потрібно періодично витрачати час на підготовку форми (таблиці) бюджету. На додаток, дуже складно робити візуальну аналітику в даному інструменті ведення бюджету сім'ї.

Основною перевагою даного інструменту є його автономність, так як не залежить від наявності електрики і рівня зарядки вашого девайса, а також наявності інтернету.

Золота середина або стратегія використання

Який з інструментів використовувати – вибір за вами. Оптимальним може бути рішення використовувати відразу всі засоби для вирішення конкретного завдання.

Наприклад, основним інструментом може бути Ексель, де ви будете зводити всі дані в кінці дня або тижня і планувати свій бюджет. У додатку будете фіксувати свої щоденні витрати. А блокнот або зошит буде резервним інструментом фіксації щоденних витрат.

Ви можете розробити і свій алгоритм або стратегію використання цих інструментів для управління сімейним бюджетом.

Типові помилки в розподілі сімейного бюджету

Як розподіляють гроші в сімейному бюджеті більшість людей? Візьмемо стандартний випадок, який ви напевно бачите, якщо не на прикладі своєї сім'ї, то на прикладі родичів, друзів і знайомих.

Нарешті настає момент виплати зарплати. Цей день зазвичай «відзначають», як мінімум, купуючи на сімейний стіл всілякі смаколики, а як максимум – влаштовують гуляння з друзями і походи в розважальні заклади. Дітям також купують подарунки і роблять сюрпризи, щоб було відчуття, що батьки отримали зарплату.

- Велика частина сімейних коштів йде на задоволення потреб в перші дні після отримання зароблених грошей. Потім подружжя виявляють, що у них є заборгованість по оплаті комунальних рахунків, яку необхідно закрити, поки не витрачені всі гроші, тому що до наступної зарплати потрібні кошти, щоб жити і харчуватися.

- Грошові кошти на оплату заборгованостей йдуть не відразу. Залишається не так вже й багато грошей, а в подальшому потрібно купувати необхідні речі і годувати всю сім'ю. Подружжя намагаються максимально урізати свої поточні витрати. Грошей вистачає лише на харчування, але і на ньому намагаються заощадити: набувають тільки необхідні продукти.

- Грошові кошти нерівномірно витрачаються протягом місяця на задоволення особистих потреб. І тут відбувається незапланована ситуація: зламався холодильник, несподівано прийшли гості чи захворів молодший дитина. … В такому випадку потрібні будуть додаткові витрати грошей, причому досить істотні для сімейного гаманця. А коштів вже не залишилося. Доводиться брати в борг у друзів, оформляти миттєві позики і брати кредити, через які матеріальне становище сім'ї тільки погіршиться, тому що це призводить до величезних додаткових витрат.

- Відсутність заощаджень в гаманці сім'ї може призвести до появи боргів в несподіваних ситуаціях. В результаті цього в наступних місяцях сімейний бюджет знову буде страждати через появу заборгованостей, а також оплати відсотків по кредитах і позиках. А що якщо в найближчому майбутньому знову виникне незапланована ситуація? Борги сім'ї будуть тільки рости, вибратися з фінансової ями буде не так просто, як туди скотитися.

Як правильно розподілити сімейний бюджет з кредитами? Чи зможуть члени сім'ї в такій ситуації вибратися з бідності і зібрати резервні заощадження, які допоможуть отримувати додатковий дохід? Чи можливо накопичити кошти на покупку автомобіля, ремонт квартири або на літню подорож? Навряд чи. Тому при плануванні бюджету вашої сім'ї, намагайтеся уникати описаних помилок.

3 ради, як вести сімейний бюджет при нерегулярних доходах

Не всі мають постійне місце роботи зі стабільними виплатами зарплати. Це зовсім не означає, що у вас не вийде розподілити сімейний бюджет; просто вам доведеться приділити цьому більше уваги.

- Перший спосіб полягає в розрахунках середнього доходу за кілька років, далі слід спиратися на отриману цифру.

- Другий варіант – виділити себе незмінну зарплату із загальної суми доходу – на неї вам потрібно жити, а залишок складати на рахунку в банку. У важкі часи з рахунку списати гроші, яких бракує. Але ваш дохід залишиться колишнім.

- Третій спосіб розподілу коштів-вести одночасно дві таблиці: для прибуткових і не дуже місяців. Це трохи складніше, але можливо. Тут можна потрапити в пастку і набрати кредитів в очікуванні прибутку і хороших часів. Але якщо поганий період трохи затягнеться, постраждають всі ваші справжні і майбутні фінанси.

Ми описали про найкорисніші способи розподілу сімейного бюджету, знайдіть для себе найбільш підходящий. Візьміть його за основу, користуйтеся і шукайте компроміси!

Фінансові помилки, які можуть призвести до розлучення

-

Приховування особистих витрат. 2/3 подружніх пар приховують від партнера деякі особисті покупки і борги. Причини можуть бути різними, але рано чи пізно все відкриється і проблем вже не уникнути.

-

Відсутність заощаджень, фінансової подушки рано чи пізно позначиться на фінансах. Проблеми, раптові труднощі з роботою і інші негативні події можуть спустошити сімейний бюджет і, як наслідок, зіпсувати відносини в родині.

-

Спроби змінити і контролювати один одного. У кожної людини свій стиль поводження з грошима: хтось вміє відкладати, а хтось хоче витрачати все відразу. В такому випадку краще відразу з'ясувати всі побажання один одного і домовитися про план ведення бюджету.

-

Бажання вразити оточуючих людей своїм достатком, порівнювати себе з оточуючими, намагатися стати схожим на кого-то також плачевно позначиться на сімейному бюджеті. Дуже важливо жити за коштами, а до витрат підходити відповідально, покладаючись на свої можливості і бажання.

-

Часто буває, що в родині працює лише один з подружжя, найчастіше чоловік. І це ні в якому разі не повинно означати, що дружина не має права голосу в рішенні фінансових питань. Позиція «Я заробляю, значить, я вирішую» ні до чого хорошого точно не приведе.

-

Позиція, що чоловік – годувальник і зобов'язаний більше заробляти і розпоряджатися грошима, давно вже неактуальна. Фінансами повинен керувати той, хто вміє робити це краще і на благо всіх членів сім'ї.

-

Об'єднувати фінанси в загальний або навіть змішаний бюджет парам, у яких різний стиль управління грошима, не зовсім розумно. Адже захоплення і звички одного з партнерів можуть розорити всю сім'ю.

-

Згідно з дослідженням, гірші відносини – це ті, в яких переважає меркантилізм, тому відносини «за розрахунком» рідко тривають довго і ще рідше бувають щасливими.

Способи врегулювання фінансових питань між собою

Не настільки важливо, який тип ведення бюджету вибере сім'я і хто буде приймати основні рішення по витратах. Це здорово, коли пара вміє домовлятися про фінанси, обговорювати довгострокові цілі і способи їх досягнення.

-

Наявність фінансового плану. Необхідно обговорити, яке майбутнє бачать подружжя через 5, 10, 15 років (сюди входить покупка житла, автомобіля, освіту дітей, заощадження та інші важливі цілі і мрії). Після чого скласти план цих витрат по місяцях або роках і слідувати йому, аналізувати і при необхідності міняти умови.

-

Якщо в сім'ї не роздільний бюджет, можна домовитися про те, яку суму кожен може витратити, не питаючи дозволу чоловіка. Незаплановані покупки одного партнера можуть завдати значної шкоди всьому сімейному бюджету і підірвати довіру у відносинах.

-

Створення фінансової подушки безпеки – один з найважливіших пунктів. Сюди відносяться заощадження «на чорний день», на які можна прожити певний час, якщо раптом пропаде основне джерело доходу. Великі витрати можуть бути незапланованими, і до цього потрібно бути готовим.

Для створення такої «заначки» потрібно вести облік доходів і витрат 2-3 місяці і підрахувати свої щомісячні витрати. А розмір фінансової подушки розраховується за формулою: суму щомісячних витрат помножити на кількість «безгрошових» місяців. Наприклад, якщо ваші витрати в місяць становлять ₽ 50 000, а запас хочете зробити на 3 місяці, то накопичити потрібно ₽ 150 000. Оптимальний період, на який слід мати запас грошей, становить від 3 до 6 місяців. -

Фінансові питання потрібно регулярно обговорювати. Відмінно, коли чоловік і жінка можуть відкрито поговорити один з одним про нові витрати, коригувати цілі по заощадженнях, ставити нові цілі і розподіляти витрати. Найзручніше обговорювати такі питання в кінці місяця, а заодно обговорити фінансові плани на наступний.

Як зберегти сімейний бюджет, якщо основні витрати постійні при нерегулярних доходах

Не кожна людина працює і має постійний дохід. Однак навіть в такій ситуації можна планувати бюджет, просто робити це доведеться більш детально.

- Перший спосіб – підрахувати, скільки ви заробляєте (за останні роки), і взяти за орієнтир цю суму.

- Наступна методика – з вашого заробітку виділіть суму, якої вистачить на життя. Решта відкладайте на страховий рахунок. Якщо в якийсь із місяців дохід буде невеликим, ви просто візьмете гроші, яких бракує з рахунку. При цьому «заробітна плата» буде такою ж.

- Ще один спосіб контролювати витрати сімейного бюджету – розробити 2 таблички: одну для місяців з нормальним заробітком, а другу – коли дохід недостатній. Зробити це буде непросто, але якщо постаратися, то все вийде. Найголовніша помилка, яку людина робить, опинившись в подібній ситуації, – оформлення кредиту в надії на те, що доходи стануть більше в майбутньому. Однак проблема в тому, що якщо заробіток не збільшиться, то всі гроші ви будете віддавати на погашення відсотків по кредиту.

Підсумкові поради, як скоротити витрати сімейного бюджету

Від чого залежать сімейний бюджет? Перш за все від того, чи вмієте ви обмежувати свої витрати. Адже накопичити гроші можна тільки тоді, коли ви економите.

- Проведіть аналіз витрат сімейного бюджету. Кожен день записуйте, скільки ви заробили і скільки витратили. Ведучи такі записи, ви зможете зрозуміти, на що витрачаєте кошти. Будьте чесні самі з собою, відзначайте всі витрати. Через пару місяців ви зможете побачити, від яких покупок можна відмовитися, щоб почати економити.

- Здійснюйте тільки потрібні покупки. Сьогодні вам видали заробітну плату? Відкладіть похід в торговий центр. Якщо у вас на руках велика сума, ви не замислюючись будете купувати і витратите дуже багато. Адже саме цього і чекають маркетологи. Отримавши зарплату, напишіть перелік найнеобхідніших витрат і з цим списком вирушайте в супермаркет.Прі цьому пам'ятайте про обов'язкові витрати – оплату рахунків за квартиру, кредитні виплати, адже знизити витрати за їх рахунок не вийде.

- Пишіть список покупок, перш ніж відвідати магазин. З вами бувало таке, що замість потрібних продуктів харчування ви набирали безліч солодощів, чіпсів і інших гидот? Щоб такого не відбувалося, вирушайте в супермаркет зі списком, в якому вказана також і сума, яку можна витратити. Найскладніше – дотримуватися цього списку, коли ви опинитеся в магазині. Не варто щодня здійснювати покупки. Найкраще робити це один раз в 7 днів, за винятком тих продуктів, які швидко псуються.

- Чи не розплачуйтеся картою. Найкраще розраховуватися за покупки готівкою. Психологічно простіше витратити велику суму, якої немає у вас на руках, особливо коли у вас кредитка з великим лімітом. З паперовими грошима вам буде складніше розлучитися, тому ви не витратите більше, ніж запланували.

- Користуйтеся купонами, знижками. Заведіть скидочную карту, купуйте товари по акції. Наприклад, якщо ви закуповувати в великому супермаркеті, оформите дисконтну або Кобрендові картку. Купуйте абонементи у фітнес-клуб відразу на рік, адже так буде вигідніше, і ви зможете знизити витрати сімейного бюджету.

- Робіть оптові покупки. Відправляйтеся в оптовий магазин і купуйте товар відразу на місяць. Наприклад, продукти, які довго не псуються: цукор, борошно, пральний порошок і так далі. Ви відразу відчуєте, що витрати сімейного бюджету знизилися.

- Несезонні витрати. Не потрібно купувати одяг і взуття, яка в моді в цьому сезоні. Адже ваша економія може скласти половину вартості від пальто або чобіт з минулої колекції.

- Замовляйте товари в онлайн-магазинах. Онлайн-покупки обійдуться вам в кілька разів дешевше в порівнянні з тими ж товарами, які продаються в офлайн-магазині. Причому в Інтернеті можна купити не тільки одяг і взуття, а й техніку для будинку, меблі.

- Знижуйте витрати на погашення комунальних рахунків. Для цього встановіть прилади обліку на газ, воду. Так ви будете витрачати менше на оплату за квартиру. Відповідно до підрахунків ми витрачаємо менше води, ніж це визначають комунальні служби.

- Вимикайте світло та електричні прилади. Коли не користуєтеся телевізором або освітленням, відключайте їх. Навіщо платити за електроенергію, якщо ви не користуєтеся електроприладом. Більш того, можна знизити ризик виникнення замикання проводки.

- Економте на лікарські засоби. Напевно ви чули про те, що медпрацівники за певну суму від аптек вказують в виписуються рецептах дорогі препарати. Запитайте у терапевта, чи можна замінити дорогі ліки бюджетним аналогом? Якщо медпрацівник відмовиться відповідати, пошукайте інформацію в Мережі.

- Економте на оплату стільникового, інтернету. Уточніть, чи є на вашому смартфоні підключення платні опції? Ви впевнені, що вони вам потрібні? Якщо відповідь негативна, вимкніть їх. Вибирайте відповідний тариф, щоб знизити витрати сімейного бюджету.

- Збирайте гроші. Навіть якщо ви будете кидати в скарбничку дрібні монети, коли настане чорна смуга, їх можна використовувати, щоб купити продукти харчування, автобусний квиток.

- Відмовтеся від кредитних продуктів. Перш ніж оформити кредитку або позику, задумайтеся, можливо, у вас вийде обійтися без влізання в борги. Наприклад, не варто брати кредит на подорож, придбання взуття тощо. Ви повернетеся з подорожі, безвідсотковий період закінчиться, і вам доведеться повертати гроші. Пам'ятайте про те, що економічна ситуація в країні постійно змінюється. Ви сильно ризикуєте, адже може статися так, що виплатити кредит не вийде.

- Щомісяця відкладайте гроші. Вам видали заробітну плату? Відкладіть 10% в недоторканний запас. Це оптимальна сума, ви зможете відкласти її без шкоди для себе і своєї сім'ї. Зазвичай ці самі 10% ми витрачаємо на непотрібні покупки. Регулярно відкладаючи невелику суму, ви зможете накопичити кошти на подорож, і не потрібно буде оформляти кредит.

- Нехай накопичені кошти приносять пасивний дохід. У вас є велика сума? Відкрийте банківський вклад і зможете отримати відсотки з цих грошей. Можна також придбати цінні папери, торгувати на біржі. Таким чином ви і заощадите, і забезпечите собі пасивний дохід.

Використані джерела і корисні посилання по темі: https://littleone.com/publication/0-6607-kak-uchityvat-raspredelyat-i-ekonomit-semeynyy-byudzhet https://www.adme.ru/svoboda-sdelaj-sam / finansovaya-instrukciya-dlya-semejnogo-byudzheta-chtoby-ne-ssoritsya-iz-za-deneg-i-sohranit-semyu-2245515 / https://money.inguru.ru/navigator/stat_planirovanie_semejnogo_byudzheta https: // equity. today / kak-sostavit-semejnyj-byudzhet-tablicy.html https://mamsy.ru/blog/semejnyj-byudzhet-hitrosti-i-sekrety/ https://moi-ipodom.ru/byudzhet-kak-raspredelit-1 .html http://finstroll.ru/semejnyj-byudzhet-kak-pravilno-vesti/ https://Lifehacker.ru/byudzhet-na-mesyac-i-god/ https://www.papabankir.ru/tips/ kak-pravilno-raspredelit-semejnyj-byudzhet / https://www.papabankir.ru/tips/kak-planirovat-rashody-semejnogo-budzheta/

Джерело запису: lastici.ru