Una storia vera: come pianificare correttamente un budget familiare in modo che ci siano sempre abbastanza soldi. In modalità risparmio. Come imparare a pianificare il tuo budget personale

Perché pianificare il budget familiare

La ragione più importante per la pianificazione è il desiderio consapevole di uscire dalla mancanza di denaro. È triste quando lo stipendio è dignitoso, non si notano spese speciali e il denaro scompare con la velocità del vento.

7 motivi per cui dovresti dedicare del tempo alla pianificazione:

- Questo è il modo in cui stimate il reddito mensile della vostra famiglia. Cosa manca al magazzino? Cosa non viene contabilizzato. Se conosci tutte le entrate del budget, puoi controllare queste entrate.

- Sarai in grado di identificare la spesa primaria. Quelle voci per le quali i soldi vanno per primi.

- Capire quanto denaro verrà speso per la spesa di base e quanto rimarrà a portata di mano non ti permetterà di fare acquisti avventati (quando dopo la busta paga tornano con pacchi di vestiti nuovi e trascorrono il resto del mese in razioni di fame ).

- Sarai in grado di identificare importanti obiettivi a lungo termine e raggiungerli. Non lamentarti in astratto: voglio un nuovo telefono, un'auto, un appartamento, ma conservalo per l'acquisto giusto.

- La vita è imprevedibile. Se hai stabilito un budget per gli imprevisti, puoi gestirli senza compromettere l'intero budget. Non devi chiedere un prestito e mangiare pasta fino allo stipendio.

- Se annoti tutte le spese ricorrenti, preparati in anticipo.

- La pianificazione non è una violazione spartana dei propri interessi, è un'assicurazione contro spese impreviste e una sorta di antidepressivo (il controllo delle finanze, la consapevolezza di avere i soldi nei cassonetti per una giornata di pioggia è abbastanza bravo a calmare).

Offriamo un algoritmo su come distribuire il budget familiare per un mese in tabelle passo dopo passo:

Esistono 3 tipi di budget familiare

Tradizionalmente, il budget familiare è suddiviso in 3 tipologie:

- Generale – questo significa che in una coppia non c'è separazione dei fondi in “mio” e “tuo”. Tutto il 100% del loro reddito viene aggiunto al “piatto unico”. Il budget generale è più adatto alle coppie che convivono da più di un anno, così come alle famiglie con bambini e alle coppie in cui uno dei coniugi guadagna molto di più dell'altro. Ogni coniuge ha lo stesso accesso al denaro e lo stesso diritto di disporne. Ma qui può essere difficile scegliere i regali l'uno per l'altro. Inoltre, con un tale budget, è necessario negoziare tutte le spese (sia grandi che piccole) e gli acquisti spontanei possono causare disaccordi.

- Separato: tutti smaltiscono i soldi guadagnati come desiderano, senza discutere della spesa con un partner. E i costi totali sono divisi a metà o di comune accordo. Un tale budget è tipico per le coppie che non vivono insieme o si sono appena trasferite e stanno appena iniziando a condurre una vita comune. I vantaggi di tale gestione del budget sono finanziariamente indipendenti l'uno dall'altro: ognuno è responsabile solo delle proprie spese e entrate. E gli svantaggi sono che possono esserci disaccordi e persino conflitti nella spesa per bisogni comuni.

- Misto: quando ognuno risparmia parte dei propri soldi guadagnati per esigenze familiari generali e lascia una parte per le spese personali. Qui l'accordo dei partner è importante: i fondi comuni possono essere spesi solo per le cose concordate e il denaro personale – a tua discrezione. Questo tipo di budget è adatto a coppie in cui entrambi i coniugi hanno un reddito stabile e convivono. Il vantaggio principale qui è l'indipendenza finanziaria di ogni coniuge. Ma questo tipo di budget richiede un monitoraggio regolare e “ottimizzazione dei dati” almeno un paio di volte all'anno.

Cos'è la pianificazione, come farlo, per non impantanarsi in carte e assegni?

La pianificazione è una serie di azioni sequenziali che devono essere eseguite, ciascuna nella propria fase. Non può mancare nulla, altrimenti l'intera catena perde il suo significato, che osserviamo ovunque.

Oggi non è necessario seppellirti in carte e assegni, tutto può essere fatto elettronicamente. Sfortunatamente, la maggior parte delle applicazioni che ora sono sugli smartphone non sono adatte per una corretta contabilità finanziaria. Conosco solo 2 applicazioni che consiglio ai miei clienti e che sono più o meno adatte a questo compito: Smart budget (per iPhone) e Zen-money (per iPhone e Android). Inoltre, offro anche un foglio di calcolo Excel configurato per elaborare automaticamente i dati da queste applicazioni e analizzarli su base mensile.

Quali sono le fasi di pianificazione:

- creare un piano per l'anno nel contesto di ogni mese e per categorie di entrate e uscite, fissando necessariamente le posizioni di bilancio;

- input e contabilizzazione di entrate e uscite effettive, movimento di fondi (ovvero, non spendi in modo casuale e spontaneo, ma controlli e ti concentri sul tuo piano);

- quindi devi portare i saldi a fine mese (il saldo calcolato corrisponde al saldo effettivo che si trova su ciascun conto);

- poi c'è un confronto del piano con il fatto (analizza come ti adatti al tuo piano, perché hai pianificato qualcosa in modo errato, forse ti sei dimenticato di qualche spesa o reddito o non hai seguito questo piano);

- aggiustando il mese successivo e monitorando come questi cambiamenti influenzano i tuoi profitti per l'anno.

Quali indicatori dovrebbero essere registrati?

Vale la pena riparare:

- saldi del conto: quanti soldi hai a disposizione;

- i tuoi debiti – quanto devi, a chi, quando, se si tratta di un prestito ufficiale della banca – quanto paghi mensilmente per i tuoi debiti, quanto paghi in totale;

- è imperativo fissare l'importo del capitale: questo è l'indicatore principale della tua condizione finanziaria;

- entrate e uscite.

È anche importante guardare al risultato di fine mese: profitti / perdite. Cioè, valuta se hai un saldo positivo o negativo. Il tuo capitale viene aumentato di un saldo positivo, che si ottiene alla fine di ogni mese. Se è negativo, spendi più di quanto hai guadagnato, il che significa che o “mangi” il capitale precedentemente accumulato, se ce n'è uno, oppure sei costretto a indebitarti.

Come distribuire correttamente il budget familiare

Alcune delle regole pratiche per il bilancio familiare, che presenteremo qui, possono servire come linee guida approssimative per prendere decisioni. La situazione di ognuno è diversa e in continua evoluzione, ma i principi di base serviranno come un buon punto di partenza.

La regola del 50/20/30

Elizabeth e Amelia Warren, autrici di All Your Worth: The Ultimate Lifetime Money Plan, descrivono un modo semplice ma efficace per calcolare il budget.

Piuttosto che suddividere la spesa familiare in 20 diverse categorie, raccomandano di dividere la struttura del budget in tre componenti principali:

- Il 50% del reddito dovrebbe coprire le spese di base come il pagamento dell'alloggio, le tasse e l'acquisto di generi alimentari;

- 30% – spese opzionali: intrattenimento, andare in un bar, cinema, ecc.;

- Il 20% va a ripagare prestiti e debiti, ed è anche accantonato come riserva.

La regola 80/20

80 a 20 o regola di Pareto – Una variazione della regola precedente. Il 20% di tutte le entrate del bilancio familiare da utilizzare per pagare i debiti e creare un “cuscino” finanziario, l'80% – tutto il resto.

Queste regole pratiche possono e desiderabilmente essere adattate per adattarsi alla tua situazione attuale. Di seguito troverai un esempio di budget familiare nella tabella, che servirà da base per elaborare il tuo piano.

Regola 3-6 mesi

Devi avere a portata di mano o un deposito sufficiente affinché la famiglia possa vivere da tre a sei mesi. In caso di licenziamento, infortunio o malattia, la “rete di sicurezza” ti impedirà di prendere decisioni disperate, ti darà l'opportunità di guardare indietro e trovare vie d'uscita dalle circostanze attuali.

La regola delle sette buste

Nei forum sui problemi della finanza personale, molti esperti parlano positivamente dell'applicazione della “regola delle 7 buste” e danno consigli su come utilizzare correttamente questo metodo di pianificazione del bilancio familiare.

La regola delle “7 buste” è quella di distribuire immediatamente l'importo del reddito per 7 buste il giorno della ricezione dello stipendio secondo le principali voci di spesa:

- pagamenti obbligatori;

- costi per bambini;

- fondi per il cibo;

- soldi per comprare cose, mobili, elettrodomestici;

- denaro per vacanze in famiglia, intrattenimento, vacanze;

- accumulo;

- “Joy” – denaro rimasto dal mese precedente dopo la spesa obbligatoria.

- Nella prima busta – “pagamenti obbligatori” – viene accantonata la quantità di denaro necessaria per pagare le bollette, le comunicazioni mobili, Internet e il rimborso di un prestito. L'ammontare di questi costi è più o meno stabile, ma anche qui c'è la possibilità di risparmiare un po ‘installando contatori e riducendo ragionevolmente i consumi di elettricità, gas e acqua.

- Nella seconda busta vengono depositati i soldi previsti per il mantenimento dei bambini: pagamento asilo, rette scolastiche, circoli, sezioni, tutor. È inoltre necessario fornire denaro per l'acquisto di abbigliamento, scarpe, giocattoli per bambini, ecc. Puoi ridurre la spesa del budget familiare su questo articolo approfittando delle vendite nelle catene di negozi, sui siti Internet e dei servizi degli intermediari in gruppi di acquisti congiunti.

- Il terzo è i fondi per il cibo. Puoi capire quanto necessita una famiglia per un mese utilizzando il metodo di calcolo delle spese entro 1-3 mesi. Nelle condizioni odierne, almeno il 30-50% del budget familiare viene speso per il cibo, queste spese devono essere rigorosamente controllate, perché ci sono molte tentazioni di spendere soldi per ogni sorta di “snack” e andare oltre il budget. Per risparmiare denaro, casalinghe esperte consigliano di utilizzare varie promozioni che si tengono nei negozi, puoi scoprirle in anticipo su siti specializzati. L'acquisto di diverse confezioni di tè e caffè di qualità per la promozione ridurrà la spesa per questi prodotti il mese prossimo.

- Quarto – “cose”: vestiti, scarpe per familiari adulti, elettrodomestici, mobili, oggetti interni. Si consiglia di calcolare un piano mensile approssimativo per l'acquisizione di questi elementi, in base al reddito familiare totale, al loro costo e al fabbisogno per la famiglia.

- Nella quinta busta i soldi vengono messi da parte per l'intrattenimento e lo svago della famiglia. L'importo può variare in base alla disponibilità di compleanni dei familiari in un determinato mese, gite programmate a centri ricreativi, pizzerie, ristoranti.

- Il sesto è “accumulazione”. Dovrebbe essere accantonata una certa percentuale dell'importo del reddito, ma non inferiore al 10%. Questo denaro è una riserva di emergenza, se all'improvviso è necessario prelevare un importo da questa busta, dovresti riempirlo il prima possibile. Il risparmio può essere utilizzato per acquistare un grosso acquisto.

- La settima busta è “gioia”. Questo è il denaro rimasto dopo la spesa obbligatoria del mese precedente. Possono essere spesi in bei regali per la famiglia e gli amici.

Il sistema “7 buste” funziona solo se si rispettano rigorosamente i limiti degli importi stanziati per determinate esigenze e non si preleva mai denaro per le categorie di spesa stanziate da altre buste.

Passaggio 1. Determina le fonti di reddito

Per determinare la fonte di reddito, scoprono il reddito permanente e periodico, quale parte di esso costituiscono dall'intero budget, quale fonte di reddito funziona senza la tua partecipazione.

Reddito di base

Il reddito principale è la base per costruire un bilancio familiare. La maggior parte del reddito principale sono i salari. È stabile, periodico ed è conveniente pianificare sulla base.

Reddito aggiuntivo

Aggiungiamo al reddito aggiuntivo:

- lavori part-time periodici;

- interessi sui depositi;

- cashback;

- premi;

- entrata da affitto.

Reddito volatile

Il reddito variabile non dovrebbe essere incluso nel bilancio generale. Le detrazioni fiscali sono un elemento visivo del reddito volatile. Mettilo subito da parte nel salvadanaio, forma un fondo di sicurezza finanziaria. Oppure iniziare a pagare i debiti di grandi prestiti.

Passaggio numero 2 – Come distribuire il budget familiare

Prima di tutto, prendiamo un reddito permanente e ne sottraiamo il 5-10%, chi è più a suo agio.

Questo viene fatto per creare uno stock per una giornata piovosa. In modo che in caso di spese impreviste, il denaro era dove trovarlo.

Se non c'è abbastanza disciplina per risparmiare denaro da solo, usa gli obiettivi in Sberbank-online (ad esempio, anche altre banche hanno uno strumento simile).

Argomenti contro il risparmio di denaro (idee sbagliate)

- non ci sono più soldi, non c'è niente da risparmiare, vivo di stipendio in stipendio

- l' importo da accantonare è troppo piccolo, non avrà senso

- l'inflazione divorerà tutto

Argomenti per risparmiare denaro (realtà)

- I pagamenti delle utenze cresceranno del 5% domani. Che cosa hai intenzione di fare? Troverai i soldi o smetterai di pagare?

- Improvvisamente, un mal di denti si è ammalato e ha avuto bisogno di cure urgenti, e non c'erano nemmeno 2-3 mila rubli in stock. Una sciocchezza? Sì. Ma, a volte, una tale sciocchezza può essere molto utile.

- Cosa c'è di meglio di 0 rubli o 5000 rubli in tasca? Penso che la risposta sia ovvia, anche se questi 5000 costeranno meno in un paio d'anni, ma saranno anche meglio di niente.

Suddividiamo tutte le spese in categorie

spese obbligatorie non riducibili (rate del mutuo, utenze, tasse universitarie, ecc.)

spese obbligatorie non riducibili (rate del mutuo, utenze, tasse universitarie, ecc.)- spese obbligatorie riducibili (cibo, auto, ecc.)

- spese non obbligatorie a cui si può rinunciare senza troppi danni (andare in palestra, intrattenimenti, ecc.)

Otteniamo gruppi di spese ordinati per priorità. Mentre è del tutto possibile saltare le spese dal terzo gruppo e dal secondo – per ridurre, allora è difficile fare qualsiasi cosa con il primo gruppo.

Di conseguenza, distribuiamo il budget familiare per un mese in base alle priorità ricevute:

- prima assegniamo i soldi per il primo gruppo

- poi la seconda

- se rimane qualcosa, selezionalo nel terzo.

In questo modo, puoi distribuire il budget familiare per un mese.

Reddito: 20.000 rubli.

Mettiamo da parte il 5% per una giornata di pioggia: sono 1.000 rubli.

I restanti 19.000 rubli sono divisi in categorie.

Lascia che l'appartamento comune sia di 4.000 rubli, 6.000 rubli per il cibo, 1.500 rubli per i vestiti, 1.500 rubli per i viaggi, 2.000 rubli per la salute, 1.000 rubli per il riposo, 1.000 rubli per le famiglie. merci, e distribuisci tu stesso altri 2.000 rubli.

Sarà anche utile leggere l'articolo – Come vivere con un piccolo stipendio?

Ma non è tutto.

Non è sufficiente distribuire denaro, è comunque necessario controllare come viene speso. Questo alla fine salverà il budget familiare.

3 suggerimenti per semplificare il controllo dei costi:

- Compilare un file in Excel con tutte le entrate e le spese e compilarlo ogni giorno (una selezione di programmi e servizi per mantenere un budget familiare).

- Dopo che una certa somma di denaro è stata assegnata a ciascuna categoria, è necessario dividerla in 4 settimane. In un arco di tempo più breve, è più facile tenere traccia di quando il budget di una categoria si sta avvicinando al limite designato e tagliare i costi in modo da non uscire dai limiti.

- È meglio annotare le spese ogni giorno e non fare affidamento sulla memoria.

Immediatamente prevedo un'obiezione:

“Perché annotare le spese ogni giorno, se abbiamo già allocato dove e quanto spenderemo? E così mi ricordo! “

Un esempio dall'esperienza personale

Nonostante le spese siano dello stesso tipo, capita che mi perda e comincio a ricordare alla fine della settimana quanto e dove ho speso. Di conseguenza, fino al 20% del budget stanziato di altre categorie deve essere registrato nella categoria ” non contabilizzato ” (porto qui quelle spese che non ricordo dove ho speso, in modo che non ci siano imprecisioni).

Il 20% è una discrepanza significativa

E ancora una cosa, ho già tenuto traccia delle spese per il quarto anno, quindi so quanto e quando ho speso i soldi. Questa informazione è molto utile se vuoi risparmiare perché diventa chiaramente visibile dove è possibile ridurre i costi o prevedere la spesa.

Passaggio numero 3 – Tabella del bilancio familiare con le spese del mese

È conveniente prendere intervalli di una settimana, un mese e un anno. Gli intervalli settimanali e mensili consentono di controllare i costi di gestione e l'intervallo annuale consente di tenere conto dei costi non fissi (festività, compleanni, ferie, ecc.).

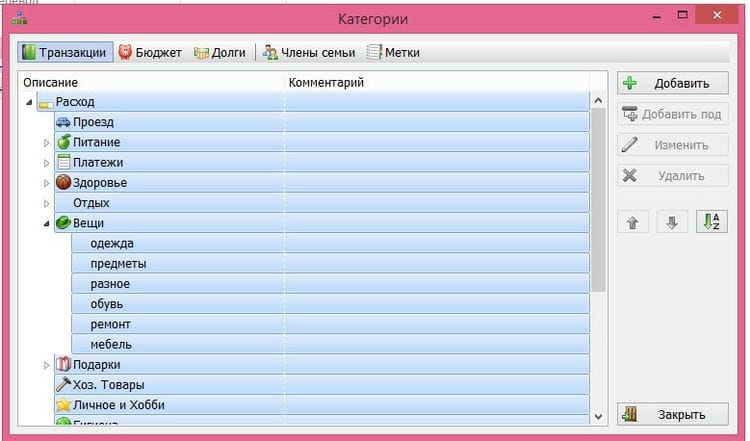

2 principi per l'aggiunta di categorie di costo:

- ci sono spese di cui vogliamo tenere traccia: le individuiamo in una categoria separata

- vogliamo ottenere informazioni dettagliate: dividiamo le categorie in sottocategorie

Di seguito una tabella dettagliata dei costi.

Cibo

|

Se lo si desidera, i dati sotto le categorie dovrebbero essere suddivisi in modo ancora più dettagliato (verdure, carne, bevande, ecc.) – Ciò consentirà di valutare quali alimenti dovrebbero essere ridotti nella dieta e quali sarebbe meglio aggiungere. |

Pagamenti

|

Penso che qui sia tutto chiaro. Ora è facile dire esattamente quanto è cresciuto il costo di alcuni servizi. |

Prestiti

|

|

Viaggio

|

|

Auto

|

Questa categoria viene eliminata separatamente, poiché è una parte essenziale. Registrazioni di questo tipo ti mostreranno esattamente quanto costa la manutenzione dell'auto, e dal link puoi stimare approssimativamente. |

Acquisti

|

Questo non dovrebbe includere grandi categorie come le auto. |

| Domestico. Prodotti | Ogni piccola cosa: lampadine, ganci, mollette, ecc. |

| Igiene | Sapone, shampoo, salviette, ecc. Dovrebbero essere aggiunti qui. |

Salute

|

Una grande categoria che vale anche la pena osservare più da vicino. |

Regali

|

Suddiviso in sottocategorie: nomi di persone, nomi di vacanze. |

| Passatempo | Anche qui penso che sia tutto chiaro. |

Rilassamento

|

|

Vacanza

|

L'ho preso separatamente, poiché anche questa è una categoria di spese abbastanza voluminosa che è utile tenere traccia. Ad esempio, l'anno scorso sei andato in Cina e hai registrato tutte le spese. Se decidi di ripetere il viaggio quest'anno, avrai già una sorta di punto di riferimento. |

Riparazioni

|

È anche abbastanza utile annotare le spese in modo che sia più facile pianificare questo tipo di lavoro in futuro. Ad esempio quanto mi è costato ristrutturare un monolocale con finitura grezza. Anche dopo pochi anni non sarà difficile contare tutto. |

| Formazione | Inoltre, se necessario, suddividili in sottoparagrafi. |

| Debiti | Inserisci i dati qui quando prendi in prestito denaro a qualcuno. |

| Non contabilizzato | A volte diventa troppo pigro tenere traccia delle spese su base giornaliera, quindi le lacune che devono essere cancellate da qualche parte sono inevitabili. Puoi usare questa soluzione. |

È stata redatta una tabella con le spese. Se non è presente alcuna categoria, aggiungila.

Passaggio 4: creare un cuscino di sicurezza finanziaria

Ancora una volta attirerò la vostra attenzione su questi punti.

Cuscino di sicurezza finanziaria: se non ci sono fondi di riserva, puoi entrare in una situazione difficile: questo è un rischio.

Pertanto, prima di tutto, il 5-10% dello stipendio dovrebbe essere destinato alla creazione di una riserva che ti permetta di vivere senza alcuna fonte di reddito. Una scorta per un paio di mesi ti permetterà di sopravvivere al licenziamento, una scorta per sei mesi ti permetterà di sopravvivere a una malattia prolungata.

- Indipendenza finanziaria: il reddito aggiuntivo può essere speso per intrattenimento / shopping o depositato su un conto bancario. Uno strumento più conveniente è la carta di debito Tinkoff Black.

- Alternativa ai depositi – Conto di investimento individuale (ci sono alcune sfumature).

Pianificazione familiare e gestione del budget

Dopo aver fissato le spese per un mese, due o tre mesi, è ora di iniziare a pianificare e gestire in modo più consapevole il budget familiare.

Il risultato della tua pianificazione dovrebbe essere un budget privo di deficit. Cioè, il tuo reddito copre completamente le tue spese. Idealmente, c'è ancora denaro gratuito che puoi inviare alla parte di investimento del budget.

Ci sono tre principi che ti aiuteranno a pianificare e gestire correttamente la contabilità domestica, nonché ad accelerare il raggiungimento dell'indipendenza finanziaria.

- Il tuo reddito dovrebbe sempre essere superiore alle tue spese.

- La crescita del reddito dovrebbe essere superiore alla crescita delle spese.

- Il denaro risparmiato dovrebbe essere diretto a un fondo di investimento.

Prima di tutto, è necessario determinare la dimensione esatta di ciascuna voce di spesa nel budget. E in nessun caso andare oltre i suoi limiti durante il mese. Se necessario, risparmia! Questa è una grande opportunità per sviluppare questa qualità di persone ricche in te stesso.

Fissare le dimensioni delle voci di spesa per un anno e durante questo anno non aumentare le dimensioni se non urgentemente necessario. Per lo meno, fai del tuo meglio per questo. Rivedi le tue spese e le voci correlate trimestralmente.

Ti consigliamo dalle voci di spesa regolare, su cui non si dovrebbe risparmiare denaro, di trasferire i fondi risparmiati agli elementi del fondo di investimento su base mensile. Ciò aumenterà in modo significativo il tasso di accumulazione del denaro per gli investimenti.

Quando si lavora con il lato delle entrate del bilancio, è necessario concentrarsi sull'aumento del lato residuo e non sull'aumento dei salari. Poiché, con la concentrazione degli sforzi sull'aumento della quota di salario nella parte del reddito, e in caso di perdita del lavoro, la parte del reddito si ridurrà in modo più significativo che se si aumentasse la parte residua. Dopotutto, non dipende dal fatto che tu vada a lavorare o meno. Sforzati di assicurarti che questa parte copra completamente le tue spese mensili.

È possibile distribuire il denaro per voci di spesa al momento del ricevimento dei fondi per voci di reddito o all'inizio del mese. Questo si rivelerà una sorta di prestito al tuo budget, l'importante è assicurarsi che entrate e uscite si uniscano alla fine del mese.

Quindi per un'analisi più dettagliata della spesa, sono adatte applicazioni specializzate. Ad esempio, Getcoin o Edadil. La funzionalità più interessante di queste applicazioni è il download degli scontrini e la loro successiva analisi per tipologia di acquisto.

Ad esempio, dopo aver fatto acquisti nei negozi di alimentari, carichi tutte le ricevute sull'app. E lo fai per un mese. Dopo aver analizzato le informazioni ricevute, sarai in grado di capire quali prodotti e quanto hai speso, quindi prendere una decisione informata sull'ottimizzazione dei costi.

Potresti scoprire di spendere molti soldi per i dolci. Forse dovresti riconsiderare questi costi? Dopotutto, ridurre il consumo di zucchero avrà un effetto positivo sulla tua salute e su quella dei tuoi cari.

Una delle soluzioni per semplificare la contabilità delle tue spese quotidiane sarà il passaggio all'uso delle carte bancarie. Poiché tutte le banche hanno le proprie applicazioni, che, oltre a memorizzare lo storico delle tue spese, forniscono informazioni analitiche sulle spese per categoria. Ed è completamente gratuito.

Come preventivare per un mese

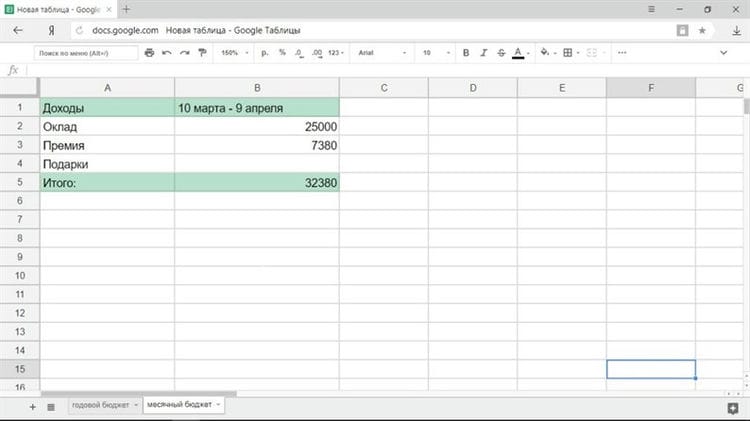

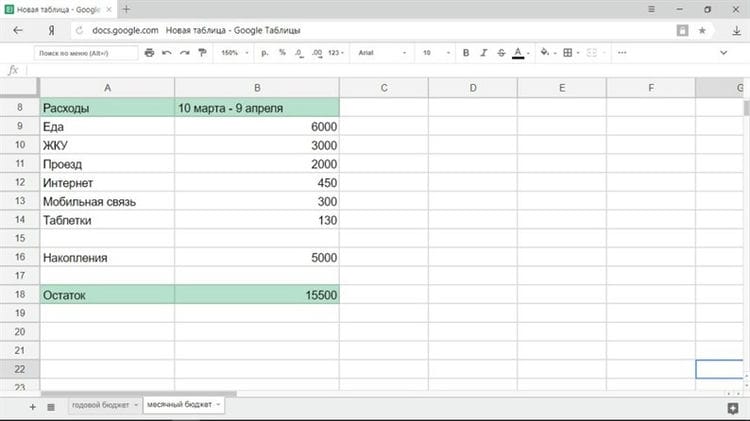

Di norma, la parte principale dello stipendio non viene pagata il primo giorno del mese, ma il 5, 10 o 15. Pertanto, sarà più conveniente pianificare un budget non per un mese di calendario, ma per il periodo dalla busta paga alla busta paga, ad esempio, dal 10 marzo al 9 aprile.

Reddito

Innanzitutto, devi registrare tutte le entrate finanziarie per capire quanto hai a tua disposizione. Dovrebbero essere prese in considerazione tutte le fonti di reddito: stipendio, bonus, lavori part-time, denaro derivante dall'affitto di un appartamento e così via. In caso di guadagni instabili, ha senso formare un budget quando saprai esattamente quanto hai, ad esempio, il giorno in cui il denaro viene accreditato sulla carta.

Costi

Sul primo vanno annotate le voci di spesa, di cui non si può prescindere in alcun modo. Questo elenco sarà simile a questo:

- Generi alimentari (compreso il pranzo al lavoro se mangi in mensa).

- Pagamenti comuni.

- Indicazioni.

- Connessione mobile.

- Internet.

- Prodotti chimici domestici.

Naturalmente, l'elenco dei pagamenti obbligatori sarà diverso per ogni persona e per ogni famiglia. La tariffa può essere sostituita dal costo della benzina. Le persone con malattie croniche prenderanno in considerazione la spesa per i farmaci. Lo stesso elenco includerà i pagamenti del prestito, una tassa per l'asilo e così via. Allo stesso tempo non è richiesta la tradizionale gita al cinema il sabato e simili voci di spesa.

Stabilire una regola per risparmiare denaro in un “fondo di stabilizzazione” ogni mese. Questo può essere un importo fisso o una percentuale del reddito.

L'importo rimanente dopo la detrazione delle spese obbligatorie è accessibile in due modi:

- Distribuisci denaro per intrattenimento, abbigliamento e altri servizi.

- Dividi l'importo rimanente per il numero di giorni del mese.

Con il primo metodo, tutto è chiaro: stabilisci che spenderai 3.000 rubli per un film, lo stesso importo per i vestiti e così via. Vale la pena considerare il secondo metodo in modo più dettagliato.

Diciamo che ti rimangono 15.500 rubli e ci sono 31 giorni in un mese. Ciò significa che puoi spendere 500 rubli al giorno. Allo stesso tempo, le spese obbligatorie sono già state prese in considerazione nel budget, quindi questo denaro viene calcolato solo per spese piacevoli o forza maggiore. Di conseguenza, se spendi più di questo importo al giorno, vai in territorio negativo e alla fine del mese dovrai stringere la cintura più stretta. Se non spendi nulla, entro due settimane, risparmia 7.000 rubli, che possono essere spesi per qualcosa di grande.

Il denaro rimanente alla fine del periodo finanziario può essere speso o posticipato. Il primo modo è piacevole, il secondo è razionale.

Come pianificare il budget per l'anno

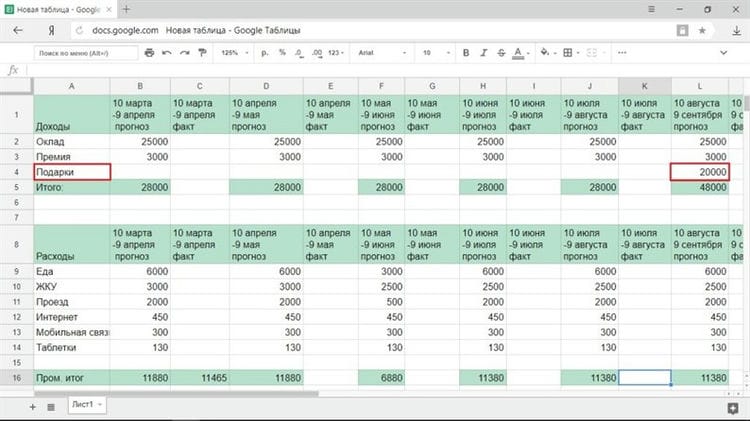

Il piano finanziario annuale dovrà essere regolato regolarmente sia per le spese che per le entrate, quindi tutte le colonne in esso devono essere create in duplice copia: la previsione e l'indicatore effettivo.

Se hai un reddito costante

Con un importo fisso di guadagno, inserisci semplicemente lo stipendio e altri redditi stabili nella sezione dei redditi. L'unica cosa che interromperà il normale corso delle cose è il pagamento delle ferie. Di solito, prima delle ferie, danno i soldi per i giorni durante i quali riposerai, ma poi ti mancherà una certa cifra nel tuo stipendio. Ma in generale, nella fase di previsione, soprattutto se stai facendo un budget per la prima volta, sarà sufficiente utilizzare solo lo stipendio per tutti i mesi.

Se hai un reddito volubile

Con ricevute irregolari, ci sono tre modi per prevedere il reddito:

1 Sei sicuro che riceverai un importo mensile sufficiente per vivere, anche se non conosci l'importo esatto.

Calcola il tuo reddito medio e usalo per calcolare. Se guadagni più dell'importo previsto in un mese, sposta l'eccedenza nel salvadanaio. Ci entrerai se guadagni meno della media.

2 Non hai un reddito permanente e non sei sicuro di cosa accadrà.

È meglio prendere il reddito minimo come base per i calcoli. In questo caso, la pianificazione del budget diventerà un problema asterisco, ma non ci saranno nemmeno sorprese finanziarie.

3 Parte del tuo reddito è stabile, ma è difficile prevedere l'ammontare esatto dei guadagni.

Ad esempio, ricevi uno stipendio fisso e la disponibilità di un bonus dipende da molti fattori. Quindi vale la pena pianificare il budget in modo che un reddito stabile copra tutti i bisogni primari e spendi per il resto in base alla situazione.

Non dimenticare di prendere in considerazione il reddito che ricevi in modo irregolare: bonus trimestrale (ogni tre mesi), rimborso delle tasse (una volta all'anno) e così via.

Ad esempio, prendiamo una situazione in cui la maggior parte del reddito è stabile: questo è uno stipendio. Il premio minimo è di 3.000 rubli e useremo questa cifra nelle nostre previsioni. Notiamo anche che per l'anniversario di agosto devono dare almeno 20.000 rubli: i genitori hanno promesso 15.000, gli amici probabilmente ne daranno almeno 5.000.

Come pianificare correttamente un budget familiare nella tabella

Ora sai cosa sta realmente succedendo con i tuoi soldi.

Dai un'occhiata alle categorie di spese che desideri tagliare e crea il tuo piano utilizzando il foglio di calcolo Excel gratuito.

Molte persone non amano la parola “budget” perché credono che sia – restrizioni, privazioni e mancanza di intrattenimento. Rilassati, un piano di spesa personalizzato ti permetterà di vivere entro i tuoi mezzi, evitare lo stress e dormire meglio, piuttosto che riflettere su come uscire dai debiti.

Assicurati che il totale del saldo sia positivo o zero prima di andare avanti.

“Un reddito annuo di £ 20 e una spesa annuale di £ 19,06 portano alla felicità. Un reddito di £ 20 e una spesa di £ 20,6 portano alla sofferenza “, l'ingegnosa nota di Charles Dickens rivela la legge fondamentale della pianificazione.

Inserisci il tuo budget familiare finito nel foglio di lavoro

Hai fissato obiettivi, identificato entrate e uscite, deciso quanto risparmiare ogni mese per le emergenze e capito la differenza tra bisogni e desideri. Dai un'altra occhiata al foglio del budget nel foglio di calcolo e compila le colonne vuote.

Il budget non è statico, numeri fissi una volta per tutte. Puoi sempre correggerlo se necessario. Ad esempio, hai pianificato di spendere 15mila mensili in prodotti, ma dopo un paio di mesi hai notato che ne stai spendendo solo 14mila. Aggiungi le aggiunte alla tabella – reindirizza l'importo risparmiato alla colonna “risparmi”.

Come pianificare un budget con entrate irregolari

Non tutti hanno un lavoro a tempo pieno con pagamenti regolari dello stipendio. Ciò non significa che non puoi creare un budget; ma questo significa che devi pianificare in modo più dettagliato.

- Una strategia consiste nel calcolare il reddito medio negli ultimi anni e mirare a tale cifra.

- Il secondo modo è determinare da soli uno stipendio stabile dal proprio reddito – di cosa vivrai, e mettere l'eccedenza su un conto assicurativo. Nei mesi magri, il saldo del conto diminuirà esattamente dell'importo mancante. Ma il tuo “stipendio” rimarrà invariato.

- La terza opzione di pianificazione consiste nel mantenere in parallelo due tabelle di bilancio: per i mesi “buoni” e “cattivi”. È un po ‘più complicato, ma niente è impossibile. Il pericolo che ti attende lungo la strada: le persone spendono e prendono prestiti, aspettandosi entrate dai mesi migliori. Se la striscia nera si trascina un po ‘, l'imbuto consumerà sia il reddito attuale che quello futuro.

Libro del granaio o dove tenere un budget

Chiunque si ponga la questione della gestione di un budget familiare o personale non viene modificato si trova di fronte a un dilemma: dove tenere il budget? In un taccuino, in Excel o in un programma specializzato?

Ogni metodo ha i suoi pro e contro. La cosa principale è iniziare a tenere un budget, sviluppare l'abitudine di mantenerlo su base giornaliera e solo allora capirai quale strumento è meglio per te.

È importante che nello strumento selezionato puoi pianificare il tuo budget per un mese, un anno e inserire i dati sulle spese effettive. Inoltre, era possibile tenere traccia dei conti bancari e di altri strumenti finanziari e personalizzarli in modo flessibile per le proprie attività. Dopotutto, è importante non solo tenere conto delle tue spese, ma devi anche gestire le tue risorse monetarie risparmiate.

contabilità dei costi

Programmi e servizi in linea

Nella fase iniziale, per qualcuno, sarà più facile utilizzare un programma specializzato o un servizio online (specificare un elenco di programmi), poiché è possibile registrare le proprie spese immediatamente nel momento in cui vengono impegnate e iniziare a prendere l'abitudine di mantenere il bilancio familiare. Basta selezionare un'app con supporto multiplayer. In modo che tu e la tua metà possiate tenere traccia delle spese.

I vantaggi di questo strumento includono portabilità, semplicità e chiarezza. Puoi facilmente generare report grafici del tuo budget.

Gli svantaggi dell'utilizzo delle applicazioni includono il fatto che la maggior parte di esse sono a pagamento, almeno se sono necessarie funzionalità più avanzate o il numero di utenti. Inoltre, può essere molto difficile personalizzarli per le tue attività specifiche, specialmente nella versione gratuita. E loro (compiti specifici) appariranno sicuramente mentre gestisci il tuo budget familiare e sviluppi la tua alfabetizzazione finanziaria.

Ad esempio, inizi a investire nel settore immobiliare e avrai oggetti che genereranno reddito e dovrai tenere registri finanziari su di essi. Tieni presente che devi separare il budget familiare e il budget aziendale.

Oppure dovrai tenere traccia del budget di una specifica voce di spesa in diverse banche. E molti altri compiti individuali.

Excel o Excel o Excel: il risultato principale

Il vantaggio principale di Excel è che è gratuito e che puoi risolvere tutte le tue attività specifiche. Ovviamente, dovrai garantire la sicurezza di questo file e del backup. Inoltre, l'uso di Excel ti consentirà di comprendere meglio le sfumature e le sottigliezze del movimento del denaro e della loro contabilità.

Attualmente, il principale svantaggio di Excel, l'accessibilità, è stato risolto. Puoi tenere traccia del tuo budget in Fogli Google o MS Excel e avere pieno accesso al file da qualsiasi dispositivo e ovunque, anche senza accesso a Internet.

Ovviamente, quando crei un modulo di budget di base, avrai bisogno di determinate conoscenze e abilità per lavorare con questi programmi. Fortunatamente, c'è Internet e facilita la soluzione di questo compito. Ma puoi usare le conoscenze acquisite nel tuo campo professionale, ad esempio, nel lavoro.

Prendiamo in considerazione il vecchio modo: un taccuino o un taccuino

Tenere un budget in un taccuino o in un blocco note è meno conveniente. Poiché, oltre a fissare le tue spese e entrate, dovrai dedicare periodicamente del tempo alla preparazione del modulo (tabella) del budget. Inoltre, è molto difficile eseguire analisi visive in questo strumento di budget familiare.

Il vantaggio principale di questo strumento è la sua autonomia, poiché non dipende dalla disponibilità di elettricità e dal livello di carica del tuo dispositivo, nonché dalla disponibilità di Internet.

Il mezzo aureo o strategia d'uso

Quale strumento utilizzare dipende da te. La soluzione ottimale potrebbe essere quella di utilizzare tutti gli strumenti contemporaneamente per risolvere un problema specifico.

Ad esempio, lo strumento principale può essere Excel, dove riunirai tutti i dati alla fine della giornata o della settimana e pianifichi il tuo budget. Registrerai le tue spese giornaliere nell'applicazione. Un taccuino o un taccuino sarà uno strumento di backup per fissare le spese quotidiane.

Puoi sviluppare il tuo algoritmo o strategia per utilizzare questi strumenti per gestire il tuo budget familiare.

Errori tipici nella distribuzione del bilancio familiare

In che modo la maggior parte delle persone assegna i soldi nel bilancio familiare? Prendiamo un caso standard, che probabilmente vedi, se non sull'esempio della tua famiglia, quindi sull'esempio di parenti, amici e conoscenti.

Infine, arriva il momento di pagare lo stipendio. Questo giorno viene solitamente “celebrato”, almeno comprando ogni sorta di leccornie per la tavola di famiglia e, al massimo, organizzano passeggiate con gli amici e viaggi in luoghi di intrattenimento. Vengono acquistati anche regali per i bambini e vengono fatte sorprese per far sembrare che i genitori abbiano ricevuto il loro stipendio.

- La maggior parte dei fondi della famiglia vengono spesi per soddisfare le esigenze nei primi giorni dopo aver ricevuto i soldi guadagnati. Poi i coniugi scoprono di avere un debito sulle bollette che devono essere chiuse fino a quando non saranno spesi tutti i soldi, perché fino alla prossima busta paga hanno bisogno di soldi per vivere e mangiare.

- I fondi per estinguere i debiti non vengono utilizzati immediatamente. Non sono rimasti così tanti soldi e in futuro è necessario acquistare le cose necessarie e nutrire l'intera famiglia. I coniugi stanno cercando di ridurre il più possibile la loro spesa corrente. Hanno soldi a sufficienza solo per il cibo, ma cercano anche di risparmiarci: comprano solo i prodotti necessari.

- I fondi vengono spesi in modo non uniforme durante il mese per soddisfare le esigenze personali. E poi si verifica una situazione non pianificata: il frigorifero si è rotto, gli ospiti sono arrivati inaspettatamente o il bambino più piccolo si è ammalato … In questo caso, sarà necessaria una spesa aggiuntiva di denaro, e abbastanza significativa per il portafoglio familiare. E non c'erano più fondi. Devi prendere in prestito dagli amici, ottenere prestiti immediati e contrarre prestiti, a causa dei quali la situazione finanziaria della famiglia non farà che peggiorare, perché questo porta a enormi spese aggiuntive.

- La mancanza di risparmi nel portafoglio della famiglia può portare all'emergere di debiti in situazioni impreviste. Di conseguenza, nei prossimi mesi, il bilancio familiare soffrirà nuovamente per la comparsa di arretrati, nonché per il pagamento di interessi su prestiti e debiti. E se nel prossimo futuro si ripresentasse una situazione non pianificata? I debiti della famiglia cresceranno, uscire dal buco finanziario non sarà facile come scivolare laggiù.

Come distribuire correttamente il bilancio familiare con i prestiti? I membri della famiglia in una situazione del genere saranno in grado di uscire dalla povertà e raccogliere risparmi di riserva che li aiuteranno a guadagnare un reddito aggiuntivo? È possibile risparmiare per l'acquisto di un'auto, per la ristrutturazione di un appartamento o per un viaggio estivo? Improbabile. Pertanto, quando pianifichi il budget della tua famiglia, cerca di evitare gli errori descritti.

3 consigli su come gestire un bilancio familiare con reddito irregolare

Non tutti hanno un lavoro fisso con stipendio stabile. Ciò non significa affatto che non sarai in grado di distribuire il budget familiare; devi solo prestare più attenzione ad esso.

- Il primo modo è calcolare il reddito medio per diversi anni, quindi dovresti fare affidamento sulla cifra ottenuta.

- La seconda opzione è assegnarti uno stipendio invariato dall'importo totale del reddito: devi viverci e aggiungere il resto al tuo conto bancario. In tempi difficili, cancella i soldi mancanti dal conto. Ma il tuo reddito rimarrà lo stesso.

- Il terzo modo per distribuire i fondi è mantenere due tabelle contemporaneamente: per mesi redditizi e non molto redditizi. È un po ‘complicato, ma possibile. Qui puoi cadere nella trappola e raccogliere prestiti in previsione del profitto e dei bei tempi. Ma se il brutto periodo dura un po ‘di più, tutte le tue finanze presenti e future ne risentiranno.

Abbiamo descritto i modi più utili per distribuire il budget familiare, trova quello più adatto a te stesso. Prendilo come base, usalo e cerca compromessi!

Errori finanziari che possono portare al divorzio

-

Occultamento delle spese personali. 2/3 delle coppie sposate nascondono alcuni acquisti e debiti personali dal proprio partner. Le ragioni possono essere diverse, ma prima o poi tutto verrà svelato e non si potranno evitare problemi.

-

Mancanza di risparmi, ammortizzazione finanziaria prima o poi influenzerà le finanze. Problemi, difficoltà improvvise con il lavoro e altri eventi negativi possono devastare il bilancio familiare e, di conseguenza, rovinare i rapporti familiari.

-

Tenta di cambiare e controllarsi a vicenda. Ogni persona ha il proprio stile di gestione del denaro: qualcuno sa come risparmiare e qualcuno vuole spendere tutto in una volta. In questo caso, è meglio scoprire immediatamente tutti i desideri l'uno dell'altro e concordare un piano per mantenere un budget.

-

Il desiderio di impressionare le persone intorno a te con la tua ricchezza, di confrontarti con gli altri, di provare a diventare come qualcuno avrà anche un effetto deplorevole sul bilancio familiare. È molto importante vivere entro i propri mezzi e affrontare le spese in modo responsabile, facendo affidamento sulle proprie capacità e desideri.

-

Accade spesso che solo uno dei coniugi lavori in una famiglia, il più delle volte il marito. E questo non deve in alcun modo significare che la moglie non abbia diritto di voto in materia finanziaria. La posizione “guadagno, così decido” non porterà sicuramente a niente di buono.

-

La posizione secondo cui un uomo è un capofamiglia ed è obbligato a guadagnare di più e gestire il denaro è stata a lungo obsoleta. Le finanze dovrebbero essere gestite da qualcuno che sappia come farlo meglio ea beneficio di tutti i membri della famiglia.

-

Combinare le finanze in un budget condiviso o anche misto per coppie con diversi stili di gestione del denaro non è del tutto intelligente. Dopotutto, gli hobby e le abitudini di uno dei partner possono rovinare l'intera famiglia.

-

Secondo lo studio, le relazioni peggiori sono quelle in cui prevale il mercantilismo, quindi le relazioni di convenienza raramente durano a lungo e hanno ancora meno probabilità di essere felici.

Modi per risolvere i problemi di denaro tra loro

Non importa quale sia il tipo di budget scelto da una famiglia e chi prende le principali decisioni di spesa. È fantastico quando una coppia sa come negoziare le finanze, discutere obiettivi a lungo termine e come raggiungerli.

-

Avere un piano finanziario. È necessario discutere di ciò che vedono i futuri sposi tra 5, 10, 15 anni (questo include l'acquisto di una casa, un'auto, l'educazione dei figli, i risparmi e altri obiettivi e sogni importanti). Quindi redigere un piano per queste spese per mesi o anni e seguirlo, analizzare e, se necessario, modificare le condizioni.

-

Se la famiglia non ha un budget separato, puoi concordare quanto tutti possono spendere senza chiedere il permesso al coniuge. Gli acquisti non pianificati da un partner possono causare danni significativi all'intero budget familiare e minare la fiducia in una relazione.

-

La costruzione di un airbag finanziario è uno dei punti più importanti. Ciò include il risparmio “per un giorno di pioggia”, in cui puoi vivere per un certo periodo se la principale fonte di reddito scompare improvvisamente. Le grandi spese possono essere non pianificate e devi essere preparato per questo.

Per creare una simile “scorta” è necessario tenere traccia delle entrate e delle spese per 2-3 mesi e calcolare la spesa mensile. E la dimensione del cuscino finanziario è calcolata dalla formula: l' importo delle spese mensili moltiplicato per il numero di mesi “senza denaro”. Ad esempio, se le tue spese mensili sono di 50.000 RUB e desideri fare uno stock per 3 mesi, devi risparmiare fino a 150.000 RUB. Il periodo ottimale per il quale dovresti avere uno stock di denaro è da 3 a 6 mesi. -

Le questioni finanziarie devono essere discusse regolarmente. È fantastico quando i coniugi possono parlare apertamente tra loro di nuove spese, modificare gli obiettivi di risparmio, fissare nuovi obiettivi e allocare la spesa. È più conveniente discutere di tali questioni alla fine del mese e allo stesso tempo discutere i piani finanziari per il prossimo.

Come mantenere un bilancio familiare se le spese principali sono costanti con reddito irregolare

Non tutte le persone lavorano e hanno un reddito costante. Tuttavia, anche in una situazione del genere, puoi pianificare un budget, devi solo farlo in modo più dettagliato.

- Il primo modo è calcolare quanto guadagni (negli ultimi anni) e prendere questo importo come linea guida.

- La tecnica successiva è selezionare un importo dai tuoi guadagni che sarà sufficiente per vivere. Metti da parte il resto per un conto assicurativo. Se in uno qualsiasi dei mesi il reddito è piccolo, prendi semplicemente i soldi mancanti dal conto. In questo caso, lo “stipendio” sarà lo stesso.

- Un altro modo per controllare le spese del bilancio familiare è sviluppare 2 compresse: una per mesi con guadagni normali e la seconda per quando il reddito è insufficiente. Non sarà facile farlo, ma se ci provi, tutto funzionerà. L'errore più grande che una persona commette quando si trova in una situazione simile è chiedere un prestito nella speranza che il reddito aumenti in futuro. Tuttavia, il problema è che se i guadagni non aumentano, allora darai tutti i soldi per estinguere gli interessi sul prestito.

Suggerimenti finali su come ridurre le spese del bilancio familiare

Da cosa dipende il budget familiare? Prima di tutto, se sai come limitare la tua spesa. Dopotutto, puoi risparmiare denaro solo quando risparmi.

- Analizza la tua spesa familiare. Ogni giorno, annota quanto hai guadagnato e quanto hai speso. Conservando tali registri, sarai in grado di capire per cosa stai spendendo soldi. Sii onesto con te stesso, prendi nota di tutte le spese. Dopo un paio di mesi, sarai in grado di vedere quali acquisti puoi rifiutare per iniziare a risparmiare.

- Fai solo gli acquisti di cui hai bisogno. Ti è stato dato uno stipendio oggi? Rimanda lo shopping al centro commerciale. Se hai una grande somma a portata di mano, non esiterai a comprare e spendere troppo. Questo è esattamente ciò che si aspettano i professionisti del marketing. Dopo aver ricevuto il tuo stipendio, scrivi un elenco delle spese più necessarie e vai al supermercato con questo elenco. Allo stesso tempo, ricorda i costi obbligatori: pagare le bollette dell'appartamento, i pagamenti del credito, perché non sarai in grado di ridurre i costi a le loro spese.

- Scrivi la tua lista della spesa prima di visitare il negozio. Ti è mai capitato di prendere un sacco di dolci, patatine e altre cose sgradevoli al posto del cibo necessario? Per evitare che ciò accada, vai al supermercato con una lista che mostra anche l'importo che puoi spendere. La parte più difficile è seguire questa lista quando ti trovi nel negozio. Non fare acquisti tutti i giorni. È meglio farlo una volta ogni 7 giorni, ad eccezione degli alimenti che vanno a male rapidamente.

- Non pagare con la tua carta. È meglio pagare gli acquisti in contanti. È psicologicamente più facile spendere una grande somma che non hai a portata di mano, soprattutto quando hai una carta di credito con un limite elevato. Sarà più difficile per te separarti dalla carta moneta, quindi non spenderai più di quanto avevi programmato.

- Usa coupon, sconti. Ottieni una carta sconto, acquista prodotti per una promozione. Ad esempio, se stai facendo acquisti in un grande supermercato, richiedi uno sconto o una carta in co-branding. Acquista subito gli abbonamenti al fitness club per un anno, perché sarà più redditizio e potrai ridurre i costi del budget familiare.

- Acquista all'ingrosso. Vai in un negozio all'ingrosso e acquista merci immediatamente per un mese. Ad esempio, prodotti che non si deteriorano a lungo: zucchero, farina, detersivo e così via. Sentirai subito che le spese del bilancio familiare sono diminuite.

- Spesa fuori stagione. Non c'è bisogno di comprare vestiti e scarpe che sono di moda in questa stagione. Dopotutto, i tuoi risparmi possono essere la metà del costo di un cappotto o degli stivali di una collezione precedente.

- Ordina prodotti dai negozi online. Lo shopping online ti costerà molte volte meno rispetto agli stessi prodotti venduti in un negozio offline. Inoltre, su Internet è possibile acquistare non solo vestiti e scarpe, ma anche elettrodomestici e mobili.

- Riduci i costi di pagamento delle bollette. Per fare ciò, installare dispositivi di misurazione per gas, acqua. In questo modo spenderai meno per l'affitto. Si stima che usiamo meno acqua rispetto alla stima delle utenze.

- Spegni le luci e gli elettrodomestici. Spegnere la TV o le luci quando non sono in uso. Perché pagare l'elettricità se non si utilizza un elettrodomestico. Inoltre, è possibile ridurre il rischio di cortocircuito del cablaggio.

- Risparmia sui medicinali. Probabilmente hai sentito che gli operatori sanitari delle farmacie indicano farmaci costosi nelle loro prescrizioni per un certo importo. Chiedi a un terapista se è possibile sostituire un farmaco costoso con un analogo economico? Se il fornitore si rifiuta di rispondere, cerca informazioni sul web.

- Risparmia sui pagamenti tramite cellulare e Internet. Controlla se il tuo smartphone ha collegato le opzioni a pagamento? Sei sicuro di averne bisogno? Se la risposta è no, spegnili. Scegli una tariffa adeguata per ridurre i costi del budget familiare.

- Risparmia denaro. Anche se lanci piccole monete nel salvadanaio, quando arriva la striscia nera, possono essere usate per comprare cibo, un biglietto dell'autobus.

- Rinuncia ai prodotti di credito. Prima di ottenere una carta di credito o un prestito, pensa se puoi fare a meno di indebitarti. Ad esempio, non dovresti prendere un prestito per viaggi, acquisto di scarpe e simili. Tornerai dal tuo viaggio, il periodo senza interessi terminerà e dovrai rimborsare i tuoi soldi. Ricorda che la situazione economica nel paese è in continua evoluzione. Sei a grande rischio, perché può succedere che non sarai in grado di rimborsare il prestito.

- Risparmia denaro ogni mese. Ti è stato dato uno stipendio? Metti da parte il 10% nella tua riserva di emergenza. Questa è la quantità ottimale, puoi salvarla senza danneggiare te stesso e la tua famiglia. Di solito spendiamo lo stesso 10% in acquisti non necessari. Risparmiando regolarmente una piccola somma, potrai risparmiare denaro per i viaggi e non avrai bisogno di richiedere un prestito.

- Lascia che i fondi accumulati portino reddito passivo. Hai una grande quantità? Apri un deposito bancario e puoi ottenere interessi su questo denaro. Puoi anche acquistare titoli, fare trading in borsa. Pertanto, risparmierai e ti fornirai un reddito passivo.

Fonti utilizzate e link utili sull'argomento: https://littleone.com/publication/0-6607-kak-uchityvat-raspredelyat-i-ekonomit-semeynyy-byudzhet https://www.adme.ru/svoboda-sdelaj- sam / finansovaya-instrukciya-dlya-semejnogo -byudzheta-chtoby-ne-ssoritsya-iz-za-deneg-i-sohranit-semyu- 2245515 / https://money.inguru.ru/navigator/stat_planirovanie_semejnogo_byudzheta https: // equità. oggi / kak-sostavit-semejnyj-byudzhet-tablicy.html https://mamsy.ru/blog/semejnyj-byudzhet-hitrosti-i-sekrety/ https://moi-ipodom.ru/byudzhet-kak-raspredelit- 1 .html http://finstroll.ru/semejnyj-byudzhet-kak-pravilno-vesti/ https://Lifehacker.ru/byudzhet-na-mesyac-i-god/ https://www.papabankir.ru/tips / kak-pravilno-raspredelit-semejnyj-byudzhet / https://www.papabankir.ru/tips/kak-planirovat-rashody-semejnogo-budzheta/

Fonte di registrazione: lastici.ru