Una historia real: cómo planificar correctamente un presupuesto familiar para que siempre haya suficiente dinero. En modo ahorro. Cómo aprender a planificar su presupuesto personal

Por qué planificar su presupuesto familiar

La razón más importante para planificar es el deseo consciente de salir de la falta de dinero. Es triste cuando el salario es decente, no se nota ningún gasto especial y el dinero desaparece con la velocidad del viento.

7 razones por las que debe tomarse el tiempo para planificar:

- Así es como calcula los ingresos mensuales de su familia. ¿Qué falta en el almacén? Lo que no se contabiliza. Si conoce todos los recibos presupuestarios, puede controlar estos recibos.

- Podrás identificar el gasto principal. Aquellos artículos para los que el dinero va primero.

- Comprender cuánto dinero se gastará en gastos básicos y cuánto quedará disponible no le permitirá hacer compras precipitadas (cuando después del cheque de pago regresan con paquetes de ropa nueva y pasan el resto del mes en raciones de hambre ).

- Podrá identificar objetivos importantes a largo plazo e ir hacia ellos. No te quejes en abstracto: quiero un teléfono, un coche o un apartamento nuevos, pero guárdalo para la compra correcta.

- La vida es impredecible. Si ha presupuestado un colchón financiero para contingencias, puede manejarlas sin comprometer todo su presupuesto. No tienes que pedir un préstamo y comer pasta hasta recibir el cheque de pago.

- Si anota todos los gastos recurrentes, prepárese para ellos con anticipación.

- Planificar no es una infracción espartana de los propios intereses, es un seguro contra gastos imprevistos y una especie de antidepresivo (el control de las finanzas, la comprensión de que tienes dinero en la papelera para un día lluvioso es bastante bueno para calmarte).

Ofrecemos un algoritmo sobre cómo distribuir el presupuesto familiar de un mes en tablas paso a paso:

Hay 3 tipos de presupuesto familiar

Tradicionalmente, el presupuesto familiar se divide en 3 tipos:

- General: esto significa que en un par no hay separación de fondos en «mío» y «tuyo». Todo el 100% de sus ingresos se agrega al «bote único». El presupuesto general es más adecuado para parejas que han estado viviendo juntas durante más de un año, así como familias con hijos y parejas en las que uno de los cónyuges gana significativamente más que el otro. Cada cónyuge tiene el mismo acceso al dinero y el mismo derecho a disponer de él. Pero aquí puede ser difícil elegir regalos para los demás. Además, con tal presupuesto, es necesario negociar todos los gastos (tanto grandes como pequeños), y las compras espontáneas pueden causar desacuerdos.

- Separados: todos disponen del dinero ganado como deseen, sin discutir el gasto con un socio. Y los costos totales se dividen por la mitad o por acuerdo. Este tipo de presupuesto es típico de las parejas que no viven juntas o que acaban de mudarse y están empezando a vivir juntas. Las ventajas de dicha gestión presupuestaria son financieramente independientes entre sí: todos son responsables solo de sus propios gastos e ingresos. Y las desventajas son que puede haber desacuerdos e incluso conflictos en el gasto en necesidades comunes.

- Mixto: cuando todos ahorran parte del dinero que han ganado para las necesidades generales de la familia y una parte para gastos personales. El acuerdo de los socios es importante aquí: los fondos conjuntos se pueden gastar solo en las cosas acordadas y en dinero personal, a su propia discreción. Este tipo de presupuesto es adecuado para parejas en las que ambos cónyuges tienen ingresos estables y viven juntos. La principal ventaja aquí es la independencia financiera de cada cónyuge. Pero este tipo de presupuesto necesita un seguimiento regular y una «optimización de datos» al menos un par de veces al año.

¿Qué es planificar, cómo hacerlo, para no atascarse en papeles y cheques?

La planificación es una serie de acciones secuenciales que deben llevarse a cabo, cada una en su propia etapa. No se puede perder nada, de lo contrario toda la cadena pierde su significado, que observamos en todas partes.

Hoy en día, no necesita enterrarse en papeles y cheques, todo se puede hacer de forma electrónica. Desafortunadamente, la mayoría de las aplicaciones que se encuentran ahora en los teléfonos inteligentes no son adecuadas para una contabilidad financiera correcta. Solo conozco 2 aplicaciones que recomiendo a mis clientes, y que son más o menos adecuadas para esta tarea: Smart budget (para iPhones) y Zen-money (para iPhones y Androids). Además, también ofrezco una hoja de cálculo de Excel que está configurada para procesar automáticamente los datos de estas aplicaciones y analizarlos mensualmente.

Cuáles son las etapas de planificación:

- crear un plan para el año en el contexto de cada mes y por categorías de ingresos y gastos, fijando necesariamente las posiciones del balance;

- entrada y contabilidad de ingresos y gastos reales, movimiento de fondos (es decir, no gasta de manera aleatoria y espontánea, sino que verifica y se concentra en su plan);

- luego debe traer los saldos al final del mes (el saldo calculado corresponde al saldo real que hay en cada cuenta);

- luego hay una comparación del plan con el hecho (analice cómo encaja en su plan, por qué planificó algo incorrectamente, tal vez se olvidó de algún gasto o ingreso o no siguió este plan);

- ajustando el próximo mes y rastreando cómo estos cambios afectan su balance final para el año.

¿Qué indicadores deben registrarse?

Vale la pena arreglarlo:

- saldos de cuenta: cuánto dinero tiene disponible;

- sus deudas: cuánto debe, a quién, a qué hora, si es un préstamo oficial del banco, cuánto paga mensualmente por sus deudas, cuánto paga en total;

- es imperativo fijar la cantidad de capital: este es el principal indicador de su condición financiera;

- ingresos y gastos.

También es importante observar el resultado de fin de mes: ganancias / pérdidas. Es decir, evalúe si tiene un saldo positivo o negativo. Su capital se incrementa con un saldo positivo, que se obtiene al final de cada mes. Si es negativo, estás gastando más de lo que ganaste, lo que significa que o «te comes» el capital acumulado previamente, si lo hay, o te ves obligado a endeudarte.

Cómo distribuir adecuadamente el presupuesto familiar

Algunas de las reglas generales para el presupuesto familiar, que presentaremos aquí, pueden servir como una guía aproximada para la toma de decisiones. Las situaciones de cada persona son diferentes y cambian constantemente, pero los principios básicos servirán como un buen punto de partida.

La regla 50/20/30

Elizabeth y Amelia Warren, autoras de All Your Worth: The Ultimate Lifetime Money Plan, describen una forma simple pero efectiva de presupuestar.

En lugar de dividir el gasto de los hogares en 20 categorías diferentes, recomiendan dividir la estructura presupuestaria en tres componentes principales:

- El 50% de los ingresos debe cubrir los gastos básicos como el pago de la vivienda, los impuestos y la compra de víveres;

- 30% – gastos opcionales: entretenimiento, ir a un café, cine, etc.;

- El 20% se destina a liquidar préstamos y deudas, y también se reserva como reserva.

La regla 80/20

80 a 20 o Regla de Pareto: una variación de la regla anterior. 20% de todos los ingresos en el presupuesto familiar para usar para pagar deudas y crear una «almohada» financiera, 80% – todo lo demás.

Estas reglas generales pueden y deben ajustarse para adaptarse a su situación real. A continuación encontrará un ejemplo de un presupuesto familiar en la tabla, que le servirá de base para elaborar su propio plan.

Regla 3-6 meses

Debe tener a mano o un depósito suficiente para que la familia viva de tres a seis meses. En caso de despido, accidente o enfermedad, la «red de seguridad» le impedirá tomar decisiones desesperadas, le dará la oportunidad de mirar atrás y encontrar salidas a las circunstancias actuales.

La regla de los siete sobres

En los foros sobre los problemas de las finanzas personales, muchos expertos hablan positivamente sobre la aplicación de la «regla de los 7 sobres» y dan consejos sobre cómo utilizar correctamente este método de planificación de un presupuesto familiar.

La regla de «7 sobres» es distribuir inmediatamente el monto de los ingresos por 7 sobres el día de la recepción del salario de acuerdo con las principales partidas de gastos:

- pagos obligatorios;

- costos para niños;

- fondos para alimentos;

- dinero para comprar cosas, muebles, electrodomésticos;

- dinero para vacaciones familiares, entretenimiento, vacaciones;

- acumulación;

- «Alegría» – dinero sobrante del mes anterior después del gasto obligatorio.

- En el primer sobre, «pagos obligatorios», se reserva la cantidad de dinero necesaria para pagar las facturas de servicios públicos, las comunicaciones móviles, Internet y el reembolso de un préstamo. La suma de estos costos es más o menos estable, pero incluso aquí existe la oportunidad de ahorrar un poco instalando medidores y reduciendo razonablemente el consumo de electricidad, gas y agua.

- En el segundo sobre se deposita el dinero provisto para la manutención de los niños: pago de jardín de infancia, matrículas escolares, círculos, secciones, tutores. También es necesario aportar dinero para la compra de ropa, zapatos, juguetes, etc. de los niños. Puede reducir el gasto del presupuesto familiar en este artículo aprovechando las ventas en cadenas de tiendas, en sitios de Internet y los servicios de intermediarios en grupos de compras conjuntas.

- El tercero son fondos para alimentos. Puede comprender cuánto necesita una familia durante un mes utilizando el método de cálculo de gastos en 1-3 meses. En las condiciones actuales, al menos el 30-50% del presupuesto familiar se gasta en alimentos, estos gastos deben controlarse estrictamente, porque existen muchas tentaciones de gastar dinero en todo tipo de «snacks» e ir más allá del presupuesto. Para ahorrar dinero, las amas de casa experimentadas aconsejan el uso de varias promociones que se llevan a cabo en las tiendas, puede averiguarlas con anticipación en sitios especializados. La compra de varios paquetes de té de calidad, café para la promoción reducirá el gasto en estos productos el próximo mes.

- Cuarto – «cosas»: ropa, zapatos para miembros adultos de la familia, electrodomésticos, muebles, artículos de interior. Se recomienda calcular un plan aproximado mensual para la adquisición de estos artículos, en base al ingreso familiar total, su costo y la necesidad de la familia.

- En el quinto sobre se reserva dinero para entretenimiento y recreación familiar. La cantidad puede variar según la disponibilidad de cumpleaños de miembros de la familia en un mes en particular, viajes planificados a centros de ocio, pizzerías, restaurantes.

- El sexto es «acumulación». Se debe reservar un cierto porcentaje de la cantidad de ingresos, pero no menos del 10%. Este dinero es una reserva de emergencia, si de repente surge la necesidad de sacar alguna cantidad de este sobre, debes reponerlo lo antes posible. Los ahorros se pueden utilizar para realizar una compra grande.

- El séptimo sobre es «alegría». Este es el dinero que quedó después del gasto obligatorio del mes anterior. Se pueden gastar en bonitos regalos para familiares y amigos.

El sistema de «7 sobres» funciona solo si se adhiere estrictamente a los límites de las cantidades asignadas para ciertas necesidades y nunca toma dinero para las categorías asignadas de gastos de otros sobres.

Paso 1. Determine las fuentes de ingresos

Para determinar la fuente de ingresos, averiguan los ingresos permanentes y periódicos, qué parte de ellos constituyen del presupuesto total, qué fuente de ingresos funciona sin su participación.

Renta básica

El ingreso principal es la base para la construcción de un presupuesto familiar. La mayor parte de los ingresos principales son los salarios. Es estable, periódica y conviene planificar en base a ella.

Ingresos adicionales

Agregamos a los ingresos adicionales:

- trabajos periódicos a tiempo parcial;

- intereses sobre depósitos;

- devolución de dinero;

- premios;

- ingresos de alquiler.

Ingresos volátiles

Los ingresos variables no deben incluirse en el presupuesto general. Las deducciones fiscales son un elemento visual de ingresos volátiles. Déjelo a un lado en una alcancía de inmediato, forme un fondo de seguridad financiera. O comience a pagar grandes deudas de préstamos.

Paso número 2 – Cómo distribuir el presupuesto familiar

En primer lugar, tomamos los ingresos permanentes y les restamos un 5-10%, quién se siente más cómodo.

Esto se hace con el fin de crear un stock para un día lluvioso. De modo que en caso de gastos imprevistos, el dinero estaba donde conseguirlo.

Si no tiene la disciplina para ahorrar dinero por su cuenta, utilice los objetivos en Sberbank-online (por ejemplo, otros bancos también tienen una herramienta similar).

Argumentos EN CONTRA de ahorrar dinero (conceptos erróneos)

- no queda nada de dinero, no hay nada que ahorrar, yo vivo de cheque en cheque

- la cantidad es demasiado pequeña, no tendrá sentido

- la inflación se lo tragará

Argumentos para ahorrar dinero (realidad)

- Los pagos de servicios públicos crecerán un 5% mañana. ¿Qué vas a hacer? ¿Encontrarás el dinero o dejarás de pagar?

- De repente, un diente duele y necesita tratamiento urgente, pero ni siquiera hay 2-3 mil rublos en stock. ¿Nimiedad? Si. Pero, a veces, incluso una nimiedad así puede resultar muy útil.

- ¿Qué es mejor que 0 rublos o 5000 rublos en tu bolsillo? Creo que la respuesta es obvia, aunque en un par de años estos 5000 costarán menos, pero también serán mejor que nada.

Dividimos todos los gastos en categorías

Gastos obligatorios que no se pueden reducir (pagos de hipoteca, servicios públicos, tasas de matrícula, etc.)

Gastos obligatorios que no se pueden reducir (pagos de hipoteca, servicios públicos, tasas de matrícula, etc.)- gastos obligatorios que se pueden reducir (comida, coche, etc.)

- Gastos no obligatorios que se pueden renunciar sin mucho daño (ir al gimnasio, algún tipo de entretenimiento, etc.)

Obtenemos grupos de gastos ordenados por prioridad. Si los gastos del tercer grupo se pueden omitir, del segundo, para reducir, entonces con el primer grupo es difícil hacer algo.

En consecuencia, distribuimos el presupuesto familiar por un mes en función de las prioridades recibidas:

- primero asignamos dinero para el primer grupo

- luego el segundo

- si queda algo, selecciónelo en el tercero.

De esta forma, podrá distribuir el presupuesto familiar durante un mes.

Ingresos: 20.000 rublos.

Apartamos el 5% para un día lluvioso, es decir, 1.000 rublos.

Los 19.000 rublos restantes se dividen en categorías.

Sea el apartamento comunal 4.000 rublos, 6.000 rublos para la comida, 1.500 rublos para la ropa, 1.500 rublos para el viaje, 2.000 rublos para la salud, 1.000 rublos para el descanso, 1.000 rublos para los hogares. bienes y distribuya otros 2.000 rublos usted mismo.

También será útil leer el artículo – ¿Cómo vivir con un salario pequeño?

Pero eso no es todo.

No es suficiente distribuir el dinero, aún necesita controlar cómo se gasta. Esto finalmente salvará el presupuesto familiar.

3 consejos para facilitar el control de costes:

- Compile un archivo en Excel con todos los ingresos y gastos y complételo todos los días (una selección de programas y servicios para mantener un presupuesto familiar).

- Después de que se haya asignado una cierta cantidad de dinero para cada categoría, debe dividirla en 4 semanas. En un marco de tiempo más corto, es más fácil realizar un seguimiento de cuándo el presupuesto de una categoría se acerca al límite designado y reducir los costos para no salirse de los límites.

- Es mejor anotar los gastos todos los días y no depender de su memoria.

Inmediatamente preveo una objeción:

«¿Por qué anotar los gastos todos los días, si ya hemos asignado dónde y cuánto gastaremos? ¡Y así lo recuerdo! «

Un ejemplo de la experiencia personal

Aunque los gastos son del mismo tipo, sucede que me pierdo y empiezo a recordar al final de la semana cuánto y dónde gasté. Como resultado, hasta el 20% del presupuesto asignado de otras categorías debe registrarse en la categoría de » no contabilizados » (estoy trayendo esos gastos que no recuerdo dónde gasté, para que no haya inexactitudes).

20% es una discrepancia significativa

Y una cosa más, ya llevo un registro de los gastos durante el cuarto año, así que sé cuánto y cuándo gasté el dinero. Esta información es muy útil si desea ahorrar dinero porque queda claro dónde puede reducir costos o predecir gastos.

Paso número 3 – Tabla del presupuesto familiar con gastos del mes

Es conveniente tomar intervalos de una semana, mes y año. Los intervalos semanales y mensuales le permiten controlar los costos de funcionamiento, y el intervalo anual le permite tener en cuenta los costos no fijos (días festivos, cumpleaños, vacaciones, etc.).

2 principios para agregar categorías de costos:

- hay gastos de los que queremos hacer un seguimiento; los destacamos en una categoría separada

- queremos obtener información detallada; dividimos las categorías en subcategorías

A continuación se muestra una tabla detallada de costos.

Comida

|

Si lo desea, los datos de las categorías deben desglosarse aún más detalladamente (verduras, carne, bebidas, etc.); esto le permitirá evaluar qué alimentos deben reducirse en la dieta y cuáles se agregarían mejor. |

Pagos

|

Creo que aquí todo está claro. Ahora es fácil decir exactamente cuánto ha aumentado el costo de ciertos servicios. |

Préstamos

|

|

Viaje

|

|

Carro

|

Esta categoría se saca por separado, ya que es una parte esencial. Los registros de este tipo le mostrarán exactamente cuánto cuesta el mantenimiento del automóvil y, por referencia, puede estimar aproximadamente. |

Compras

|

Esto no debe incluir categorías grandes como automóvil. |

| Familiar. Productos | Cada detalle: bombillas, ganchos, pinzas para la ropa, etc. |

| Higiene | Aquí se deben agregar jabón, champús, toallitas, etc. |

Salud

|

Una categoría amplia que también merece la pena seguir más de cerca. |

Presenta

|

Dividir en subcategorías: nombres de personas, nombres de días festivos. |

| Pasatiempo | Aquí creo que todo también está claro. |

Relajación

|

|

Vacaciones

|

Lo saqué por separado, ya que también es una categoría de gastos bastante voluminosa que es útil rastrear. Por ejemplo, el año pasado fue a China y registró todos los gastos. Si decides repetir el viaje este año, entonces ya tendrás algún tipo de hito. |

Refacción

|

También es bastante útil anotar los gastos para que sea más fácil planificar este tipo de trabajo en el futuro. Por ejemplo, ¿cuánto me costó renovar un apartamento de una habitación con un acabado rugoso? Incluso después de unos años, no será difícil contarlo todo. |

| Capacitación | Además, si es necesario, divídalo en subpárrafos. |

| Deudas | Ingrese los datos aquí cuando pida dinero prestado a alguien. |

| No contabilizado | A veces se vuelve perezoso realizar un seguimiento de los gastos a diario, por lo que las brechas que deben cancelarse en algún lugar son inevitables. Puede utilizar esta solución. |

Se ha elaborado una tabla con los gastos. Si no hay una categoría, agréguela.

Paso # 4 – Cree un colchón de seguridad financiera

Una vez más llamaré su atención sobre estos puntos.

Colchón de seguridad financiera: si no hay dinero en reserva, entonces puede entrar en una situación difícil; esto es un riesgo.

Por lo tanto, en primer lugar, el 5-10% del salario debe destinarse a crear una reserva que le permitirá vivir sin ninguna fuente de ingresos. Una acción durante un par de meses le permitirá sobrevivir al despido, una acción durante medio año le permitirá sobrevivir a una enfermedad prolongada.

- Independencia financiera: los ingresos adicionales se pueden gastar en entretenimiento / compras o se pueden depositar en una cuenta bancaria. Una herramienta más conveniente es la tarjeta de débito Tinkoff Black.

- Alternativa a los depósitos – Cuenta de inversión individual (hay algunos matices).

Planificación familiar y gestión presupuestaria

Una vez que haya fijado sus gastos durante un mes, dos o tres meses, es hora de comenzar a planificar y administrar de manera más consciente su presupuesto familiar.

El resultado de su planificación debe ser un presupuesto libre de déficit. Es decir, sus ingresos cubren completamente sus gastos. Idealmente, todavía hay dinero gratis que puede enviar a la parte de inversión del presupuesto.

Hay tres principios que lo ayudarán a planificar y administrar correctamente la contabilidad de su hogar, así como a acelerar el logro de la independencia financiera.

- Sus ingresos siempre deben ser más que sus gastos.

- El crecimiento de los ingresos debería ser superior al crecimiento de los gastos.

- El dinero ahorrado debe dirigirse al fondo de inversión.

En primer lugar, debe determinar el tamaño exacto de cada elemento de gasto en su presupuesto. Y en ningún caso traspasar sus límites durante el mes. Si es necesario, ¡ahorre! Esta es una gran oportunidad para desarrollar esta cualidad de gente rica en ti mismo.

Fije el tamaño de las partidas de gastos durante un año y durante este año no aumente su tamaño a menos que sea necesario con urgencia. Por lo menos, haz lo mejor que puedas por esto. Revise sus gastos y elementos relacionados trimestralmente.

Le aconsejamos a partir de las partidas de gastos regulares, en las que no se debe ahorrar dinero, transferir los fondos ahorrados a partidas del fondo de inversión mensualmente. Esto aumentará significativamente la tasa de acumulación de dinero para inversiones.

Cuando trabaje con el lado de los ingresos del presupuesto, debe concentrarse en aumentar su lado residual y no en aumentar los salarios. Dado que, con la concentración de esfuerzos en aumentar la participación de los salarios en la parte de ingresos, y en caso de pérdida del empleo, la parte de ingresos se reducirá más significativamente que si aumentara la parte residual. Después de todo, no depende de si vas a trabajar o no. Esfuércese por asegurarse de que esta porción cubra completamente sus gastos mensuales.

Puede distribuir el dinero por partidas de gastos al momento de recibir los fondos por partidas de ingresos o al comienzo del mes. Esto resultará ser una especie de préstamo a tu presupuesto, lo principal es asegurarte de que los ingresos y los gastos se unan al final del mes.

Entonces, para un análisis más detallado del gasto, las aplicaciones especializadas son adecuadas. Por ejemplo, Getcoin o Edadil. La funcionalidad más interesante de estas aplicaciones es la descarga de recibos y su posterior análisis por tipo de compras.

Por ejemplo, después de comprar en supermercados, carga todos los recibos en la aplicación. Y haces esto durante un mes. Después de analizar la información recibida, podrá comprender qué productos y cuánto gastó, y luego tomar una decisión informada sobre la optimización de costos.

Puede encontrar que gasta mucho dinero en dulces. ¿Quizás debería reconsiderar estos costos? Después de todo, reducir el consumo de azúcar tendrá un efecto positivo en su salud y la salud de sus seres queridos.

Una de las soluciones para simplificar la contabilidad de sus gastos diarios será la transición al uso de tarjetas bancarias. Ya que todos los bancos tienen sus propias aplicaciones, las cuales, además de almacenar el historial de tus gastos, brindan información analítica sobre los gastos por categoría. Y es completamente gratis.

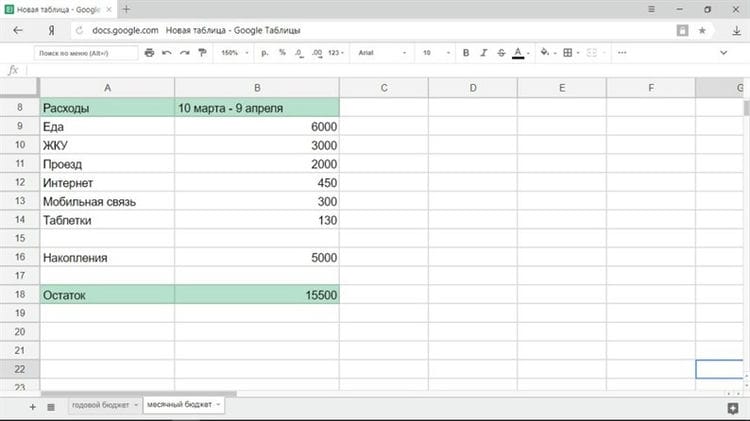

Cómo presupuestar un mes

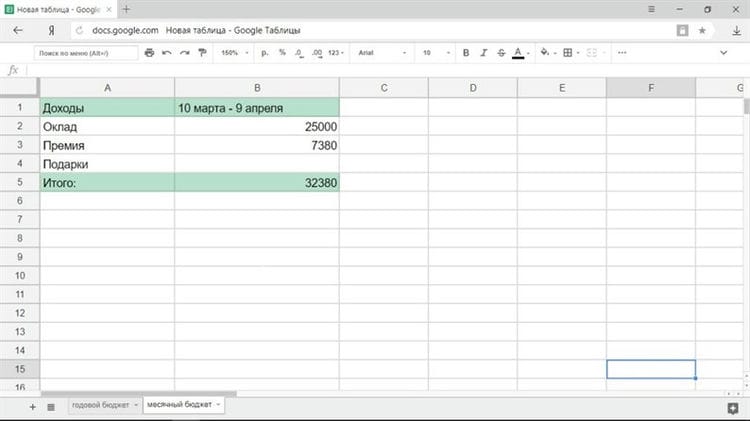

Como regla general, la mayor parte del salario no se paga el primer día del mes, sino el 5, 10 o 15. Por lo tanto, será más conveniente planificar un presupuesto no para un mes calendario, sino para el período que va del cheque al cheque, por ejemplo, del 10 de marzo al 9 de abril.

Ingreso

Primero, debe registrar todos los recibos financieros para comprender cuánto tiene a su disposición. Se deben tener en cuenta todas las fuentes de ingresos: salario, bonificaciones, trabajos a tiempo parcial, dinero del alquiler de un apartamento, etc. En caso de ingresos inestables, tiene sentido hacer un presupuesto cuando sepa exactamente cuánto tiene, por ejemplo, el día en que se acredita el dinero en la tarjeta.

Costos

Se deben ingresar las primeras partidas de gastos, sin las cuales es imposible hacer de ninguna manera. Esta lista se verá así:

- Comestibles (incluido el almuerzo en el trabajo si come en la cafetería).

- Pagos comunales.

- Direcciones.

- Conexión móvil.

- La Internet.

- Productos químicos para el hogar.

Naturalmente, la lista de pagos obligatorios será diferente para cada persona y para cada familia. La tarifa se puede reemplazar por el costo de la gasolina. Las personas con enfermedades crónicas considerarán gastar en medicamentos. La misma lista incluirá pagos de préstamos, una tarifa de jardín de infantes, etc. Al mismo tiempo, no se requiere el tradicional viaje al cine los sábados y gastos similares.

Establezca como regla ahorrar dinero en un «fondo de estabilización» todos los meses. Puede ser una cantidad fija o un porcentaje de los ingresos.

Se puede acceder al importe restante tras la deducción de gastos obligatorios de dos formas:

- Distribuye dinero para entretenimiento, ropa y otras comodidades.

- Divide la cantidad restante por el número de días del mes.

Con el primer método, todo está claro: determina que gastará 3000 rublos en una película, la misma cantidad en ropa, etc. Vale la pena considerar el segundo método con más detalle.

Digamos que le quedan 15.500 rublos y hay 31 días en un mes. Esto significa que puede gastar 500 rublos al día. Al mismo tiempo, los gastos obligatorios ya se han tenido en cuenta en el presupuesto, por lo que este dinero se calcula solo para gastos agradables o fuerza mayor. En consecuencia, si gasta más de esta cantidad por día, entra en territorio negativo y, al final del mes, tendrá que apretarse más el cinturón. Si no gasta nada, dentro de dos semanas, ahorre 7,000 rublos, que se pueden gastar en algo grande.

El dinero restante al final del período financiero se puede gastar o posponer. La primera forma es agradable, la segunda es racional.

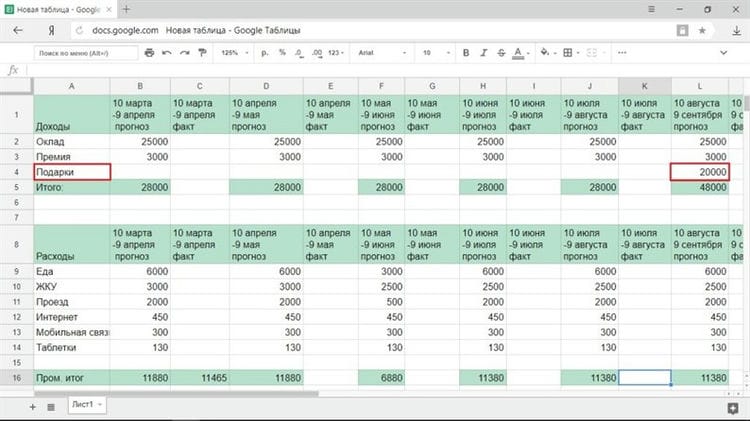

Cómo planificar su presupuesto para el año

El plan financiero anual deberá ajustarse regularmente tanto para los gastos como para los ingresos, por lo que todas las columnas deben crearse por duplicado: el pronóstico y el indicador real.

Si tienes un ingreso estable

Con una cantidad fija de ingresos, simplemente ingrese el salario y otros ingresos estables en la sección de ingresos. Lo único que interrumpirá el curso habitual de las cosas es la paga de vacaciones. Por lo general, antes de las vacaciones, dan dinero por los días en los que descansarás, pero luego perderás una cierta cantidad en tu salario. Pero en general, en la etapa de pronóstico, especialmente si está haciendo un presupuesto por primera vez, será suficiente usar solo el salario para todos los meses.

Si tienes ingresos inconstantes

Con recibos irregulares, hay tres formas de pronosticar ingresos:

1 Estás seguro de que recibirás una cantidad mensual suficiente para vivir, aunque desconoces la cantidad exacta.

Calcule su ingreso promedio y utilícelo para calcular. Si gana más de la cantidad proyectada en cualquier mes, mueva el excedente a la alcancía. Entrarás en él si ganas menos que el promedio.

2 No tiene ingresos permanentes y no está seguro de lo que sucederá.

Es mejor tomar el ingreso mínimo como base para los cálculos. En este caso, la planificación presupuestaria se convertirá en un problema de asterisco, pero tampoco habrá sorpresas financieras.

3 Parte de sus ingresos es estable, pero es difícil predecir la cantidad exacta de ingresos.

Por ejemplo, recibe un salario fijo y la disponibilidad de un bono depende de muchos factores. Entonces vale la pena planificar el presupuesto para que un ingreso estable cubra todas las necesidades primarias, y gastarás en el resto según la situación.

No olvides tener en cuenta los ingresos que recibes de forma irregular: bonificación trimestral (cada tres meses), devolución de impuestos (una vez al año), etc.

Por ejemplo, tomemos una situación en la que la mayor parte de los ingresos son estables: se trata de un salario. La prima mínima es de 3000 rublos, y usaremos esta cifra en nuestro pronóstico. También notamos que para el aniversario en agosto, deben dar al menos 20,000 rublos: los padres prometieron 15,000, los amigos probablemente darán al menos 5,000.

Cómo planificar adecuadamente un presupuesto familiar en la mesa.

Ahora sabes lo que realmente está pasando con tu dinero.

Eche un vistazo a las categorías de gastos que desea recortar y cree su propio plan utilizando la hoja de cálculo de Excel gratuita.

A muchas personas no les gusta la palabra «presupuesto» porque creen que lo es: restricciones, privaciones y falta de entretenimiento. Relájese, un plan de gastos personalizado le permitirá vivir dentro de sus posibilidades, evitar el estrés y dormir mejor, en lugar de pensar en cómo salir de sus deudas.

Asegúrese de que el saldo total sea positivo o cero antes de continuar.

«Un ingreso anual de £ 20 y un gasto anual de £ 19.06 conduce a la felicidad. Un ingreso de £ 20 y un gasto de £ 20,6 conducen al sufrimiento «, la ingeniosa nota de Charles Dickens revela la ley básica de la planificación.

Ingrese su presupuesto familiar terminado en la hoja de cálculo

Estableció metas, identificó ingresos y gastos, decidió cuánto ahorrar cada mes para emergencias y determinó la diferencia entre necesidades y deseos. Eche otro vistazo a la hoja de presupuesto en la hoja de cálculo y complete las columnas vacías.

El presupuesto no son cifras estáticas fijadas de una vez por todas. Siempre puede corregirlo si es necesario. Por ejemplo, planeó gastar 15 mil mensuales en productos, pero después de un par de meses notó que está gastando solo 14 mil. Agregue adiciones a la tabla – redirija la cantidad ahorrada a la columna de «ahorros».

Cómo planificar un presupuesto con ingresos irregulares

No todo el mundo tiene un trabajo de tiempo completo con pagos regulares de salario. Esto no significa que no pueda crear un presupuesto; pero eso significa que debe planificar con más detalle.

- Una estrategia es calcular el ingreso promedio de los últimos años y apuntar a esa cifra.

- La segunda forma es determinar por sí mismo un salario estable a partir de sus propios ingresos: de qué va a vivir y poner el excedente en una cuenta de seguro. En los meses de escasez, el saldo de la cuenta disminuirá exactamente en la cantidad que falta. Pero su «salario» se mantendrá sin cambios.

- La tercera opción de planificación es mantener dos tablas presupuestarias en paralelo: para los meses «buenos» y «malos». Es algo más complicado, pero nada es imposible. El peligro que te acecha en el camino: la gente gasta y saca préstamos, esperando ingresos de los mejores meses. Si la racha negra se prolonga un poco, el embudo consumirá los ingresos actuales y futuros.

Libro de granero o dónde mantener un presupuesto

Cualquiera que se plantee la cuestión de gestionar un presupuesto familiar o personal no cambia se enfrenta a un dilema: ¿dónde guardar el presupuesto? ¿En un cuaderno o en Excel o en un programa especializado?

Cada método tiene sus pros y sus contras. Lo principal es comenzar a llevar un presupuesto, desarrollar el hábito de llevarlo a diario y solo así comprenderá qué herramienta es mejor para usted.

Es importante que en la herramienta seleccionada puedas planificar tu presupuesto por un mes, un año e ingresar datos sobre los gastos reales. Y también fue posible realizar un seguimiento de las cuentas bancarias y otros instrumentos financieros y personalizarlos de manera flexible para sus tareas. Después de todo, es importante no solo tener en cuenta sus gastos, sino que también debe administrar sus recursos monetarios ahorrados.

contabilidad de costos

Programas y servicios en línea

En la etapa inicial, para alguien, será más fácil utilizar un programa especializado o servicio en línea (especificar una lista de programas), ya que puede registrar sus gastos de inmediato en el momento en que se comprometen y comenzar a formar el hábito de mantener el Presupuesto familiar. Simplemente seleccione una aplicación con soporte multijugador. Para que usted y su mitad puedan realizar un seguimiento de los gastos.

Las ventajas de esta herramienta incluyen portabilidad, simplicidad y claridad. Puede generar fácilmente informes gráficos de su presupuesto.

Las desventajas de usar aplicaciones incluyen el hecho de que la mayoría de ellas son de pago, al menos si necesitas una funcionalidad más avanzada o la cantidad de usuarios. Además, puede resultar muy difícil personalizarlos para sus tareas específicas, especialmente en la versión gratuita. Y estas (tareas específicas) seguramente aparecerán a medida que administre su presupuesto familiar y desarrolle su educación financiera.

Por ejemplo, comienzas a invertir en bienes raíces y tendrás objetos que generarán ingresos y necesitarás llevar registros financieros sobre ellos. Tenga en cuenta que debe separar el presupuesto familiar y el presupuesto empresarial.

O deberá realizar un seguimiento del presupuesto de un elemento de gasto específico en diferentes bancos. Y muchas otras tareas individuales.

Excel o Excel o Excel: el resultado principal

La principal ventaja de Excel es que es gratis y que puedes resolver todas tus tareas específicas. Por supuesto, deberá garantizar la seguridad de este archivo y la copia de seguridad. Además, el uso de Excel le permitirá comprender mejor los matices y sutilezas del movimiento de dinero y su contabilidad.

Actualmente, el principal inconveniente de Excel, la accesibilidad, se ha resuelto. Puede mantener un presupuesto en Google Sheets o MS Excel y tener acceso completo al archivo desde cualquier dispositivo y en cualquier lugar, incluso sin acceso a Internet.

Por supuesto, al crear un formulario de presupuesto básico, necesitará ciertos conocimientos y habilidades para trabajar con estos programas. Afortunadamente, existe Internet y facilita la solución de esta tarea. Pero puede utilizar los conocimientos adquiridos en su campo profesional, por ejemplo, en el trabajo.

Tomamos en cuenta la forma antigua: un cuaderno o un cuaderno.

Mantener un presupuesto en un cuaderno o bloc de notas es menos conveniente. Dado que, además de fijar sus gastos e ingresos, deberá dedicar tiempo periódicamente a preparar el formulario (tabla) del presupuesto. Además, es muy difícil hacer análisis visuales en esta herramienta de presupuesto familiar.

La principal ventaja de esta herramienta es su autonomía, ya que no depende de la disponibilidad de electricidad y del nivel de carga de tu dispositivo, así como de la disponibilidad de Internet.

El medio dorado o estrategia de uso.

La herramienta a utilizar depende de usted. La solución óptima puede ser utilizar todas las herramientas a la vez para resolver un problema específico.

Por ejemplo, la herramienta principal puede ser Excel, donde reunirás todos los datos al final del día o de la semana y planificarás tu presupuesto. Registrarás tus gastos diarios en la aplicación. Un cuaderno o una libreta será una herramienta de respaldo para arreglar los gastos diarios.

Puede desarrollar su propio algoritmo o estrategia para utilizar estas herramientas para administrar su presupuesto familiar.

Errores típicos en la distribución del presupuesto familiar

¿Cómo asigna la mayoría de las personas el dinero en el presupuesto familiar? Tomemos un caso estándar, que probablemente verá, si no en el ejemplo de su familia, en el ejemplo de familiares, amigos y conocidos.

Finalmente, llega el momento de pagar el salario. Este día suele «celebrarse», al menos comprando todo tipo de golosinas para la mesa familiar, y como máximo – organizan paseos con amigos y viajes a establecimientos de entretenimiento. También se compran regalos para los niños y se hacen sorpresas para que parezca que los padres han recibido su salario.

- La mayor parte de los fondos de la familia se gastan en satisfacer las necesidades en los primeros días después de recibir el dinero ganado. Luego, los cónyuges descubren que tienen una deuda en las facturas de servicios públicos que deben cerrarse hasta que se gaste todo el dinero, porque hasta el próximo cheque de pago, necesitan dinero para vivir y comer.

- Los fondos para pagar deudas no se utilizan de inmediato. No queda tanto dinero y en el futuro necesitará comprar las cosas necesarias y alimentar a toda la familia. Los cónyuges están tratando de recortar sus gastos actuales tanto como sea posible. Solo tienen suficiente dinero para la comida, pero también intentan ahorrar dinero: compran solo los productos necesarios.

- Los fondos se gastan de manera desigual a lo largo del mes para satisfacer las necesidades personales. Y luego ocurre una situación no planificada: el refrigerador se descompuso, los invitados llegaron inesperadamente o el niño más pequeño se enfermó … En este caso, se necesitará un gasto adicional de dinero, y bastante significativo para la billetera familiar. Y los fondos se fueron. Tienes que pedir prestado a amigos, conseguir préstamos instantáneos y sacar préstamos, por lo que la situación económica de la familia solo empeorará, ya que esto conlleva enormes gastos adicionales.

- La falta de ahorros en la billetera familiar puede provocar la aparición de deudas en situaciones inesperadas. Como consecuencia, en los próximos meses, el presupuesto familiar volverá a sufrir por la aparición de deudas, así como el pago de intereses de préstamos y empréstitos. ¿Qué pasa si vuelve a surgir una situación no planificada en un futuro próximo? Las deudas de la familia solo crecerán, salir del agujero financiero no será tan fácil como deslizarse hacia abajo.

¿Cómo distribuir adecuadamente el presupuesto familiar con préstamos? ¿Podrán los miembros de la familia en tal situación salir de la pobreza y recolectar ahorros de reserva que les ayudarán a obtener ingresos adicionales? ¿Es posible ahorrar dinero para comprar un coche, reformar un apartamento o para un viaje de verano? Improbable. Por lo tanto, al planificar el presupuesto de su familia, trate de evitar los errores descritos.

3 consejos sobre cómo gestionar un presupuesto familiar con ingresos irregulares

No todo el mundo tiene un trabajo fijo con sueldos estables. Esto no significa en absoluto que no podrá distribuir el presupuesto familiar; solo tienes que prestarle más atención.

- El primer método es calcular el ingreso promedio durante varios años, luego debe confiar en la cifra obtenida.

- La segunda opción es asignarte un salario sin cambios de la cantidad total de ingresos; debes vivir de él y agregar el resto a tu cuenta bancaria. En tiempos difíciles, cancele el dinero faltante de la cuenta. Pero sus ingresos seguirán siendo los mismos.

- La tercera forma de distribuir fondos es mantener dos mesas al mismo tiempo: para meses rentables y no muy rentables. Es un poco complicado, pero posible. Aquí puede caer en la trampa y cobrar préstamos en previsión de ganancias y buenos tiempos. Pero si el mal período dura un poco más, todas sus finanzas presentes y futuras sufrirán.

Hemos descrito las formas más útiles de distribuir el presupuesto familiar, encuentre la más adecuada para usted. ¡Tómalo como base, úsalo y busca compromisos!

Errores financieros que pueden llevar al divorcio

-

Ocultación de gastos personales. 2/3 de las parejas casadas ocultan algunas compras personales y deudas de su pareja. Las razones pueden ser diferentes, pero tarde o temprano todo se revelará y los problemas no se pueden evitar.

-

La falta de ahorros, el colchón financiero tarde o temprano afectará las finanzas. Problemas, dificultades repentinas con el trabajo y otros eventos negativos pueden devastar el presupuesto familiar y, como resultado, estropear las relaciones familiares.

-

Intenta cambiar y controlarse unos a otros. Cada persona tiene su propio estilo de manejo del dinero: alguien sabe cómo ahorrar y alguien quiere gastarlo todo a la vez. En este caso, es mejor averiguar de inmediato todos los deseos de los demás y acordar un plan para mantener un presupuesto.

-

El deseo de impresionar a las personas que te rodean con tu riqueza, de compararte con los demás, de intentar ser como alguien, también tendrá un efecto deplorable en el presupuesto familiar. Es muy importante vivir dentro de sus posibilidades y abordar los gastos de manera responsable, confiando en sus capacidades y deseos.

-

A menudo sucede que solo uno de los cónyuges trabaja en una familia, la mayoría de las veces el esposo. Y esto de ninguna manera debería significar que la esposa no tenga derecho a voto en asuntos financieros. La posición «yo gano, así que yo decido» definitivamente no conducirá a nada bueno.

-

La posición de que un hombre es el sostén de la familia y está obligado a ganar más y administrar el dinero ha quedado obsoleta desde hace mucho tiempo. Las finanzas deben ser administradas por alguien que sepa cómo hacerlo mejor y en beneficio de todos los miembros de la familia.

-

Combinar las finanzas en un presupuesto compartido o incluso mixto para parejas con diferentes estilos de administración del dinero no es del todo acertado. Después de todo, los pasatiempos y hábitos de uno de los socios pueden arruinar a toda la familia.

-

Según el estudio, las peores relaciones son aquellas en las que prevalece el mercantilismo, por lo que las relaciones de conveniencia rara vez duran mucho y es menos probable que sean felices.

Formas de resolver problemas de dinero entre ellos

Realmente no importa qué tipo de presupuesto elija una familia y quién toma las principales decisiones de gasto. Es genial cuando una pareja sabe cómo negociar las finanzas, discutir metas a largo plazo y cómo lograrlas.

-

Tener un plan financiero. Es necesario discutir lo que ven los futuros cónyuges en 5, 10, 15 años (esto incluye comprar una casa, un automóvil, la educación de los hijos, los ahorros y otras metas y sueños importantes). Luego elabora un plan de estos gastos por meses o años y síguelo, analiza y, si es necesario, cambia las condiciones.

-

Si la familia no tiene un presupuesto separado, puede acordar cuánto pueden gastar todos sin pedir el permiso del cónyuge. Las compras no planificadas de una pareja pueden causar un daño significativo a todo el presupuesto familiar y socavar la confianza en una relación.

-

La construcción de una bolsa de aire financiera es uno de los puntos más importantes. Esto incluye ahorros «para un día lluvioso», con los que puede vivir durante un tiempo determinado si la principal fuente de ingresos desaparece repentinamente. Los grandes gastos pueden ser imprevistos y debe estar preparado para ello.

Para crear un «alijo» de este tipo, debe realizar un seguimiento de los ingresos y gastos durante 2-3 meses y calcular sus gastos mensuales. Y el tamaño del colchón financiero se calcula mediante la fórmula: la cantidad de gastos mensuales multiplicada por el número de meses «sin dinero». Por ejemplo, si sus gastos mensuales son RUB 50 000 y desea hacer un stock durante 3 meses, entonces necesita ahorrar RUB 150 000. El período óptimo para el cual debe tener un stock de dinero es de 3 a 6 meses. -

Los problemas financieros deben discutirse con regularidad. Es genial cuando los cónyuges pueden hablar abiertamente entre ellos sobre nuevos gastos, ajustar las metas de ahorro, establecer nuevas metas y asignar gastos. Es más conveniente discutir estos temas al final del mes y, al mismo tiempo, discutir los planes financieros para el próximo.

Cómo mantener un presupuesto familiar si los principales gastos son constantes con ingresos irregulares

No todas las personas trabajan y tienen ingresos fijos. Sin embargo, incluso en tal situación, puede planificar un presupuesto, solo tiene que hacerlo con más detalle.

- La primera forma es calcular cuánto gana (en los últimos años) y tomar esta cantidad como guía.

- La siguiente técnica consiste en seleccionar una cantidad de sus ganancias que sea suficiente para ganarse la vida. Aparte el resto para una cuenta de seguro. Si en alguno de los meses los ingresos son pequeños, simplemente sacas el dinero faltante de la cuenta. En este caso, el «salario» será el mismo.

- Otra forma de controlar los gastos del presupuesto familiar es desarrollar 2 tabletas: una para meses con ingresos normales y la segunda para cuando los ingresos sean insuficientes. No será fácil hacer esto, pero si lo intentas, todo saldrá bien. El error más importante que comete una persona cuando se encuentra en una situación similar es solicitar un préstamo con la esperanza de que los ingresos aumenten en el futuro. Sin embargo, el problema es que si las ganancias no aumentan, entonces usted dará todo el dinero para pagar los intereses del préstamo.

Consejos finales sobre cómo reducir los gastos del presupuesto familiar

¿De qué depende el presupuesto familiar? En primer lugar, si sabe cómo limitar sus gastos. Después de todo, puede ahorrar dinero solo cuando ahorra.

- Analice los gastos de su hogar. Cada día, escriba cuánto ganó y cuánto gastó. Al mantener dichos registros, podrá comprender en qué está gastando dinero. Sea honesto consigo mismo y marque todos sus gastos. Después de un par de meses, podrá ver qué compras puede negarse a comenzar a ahorrar.

- Realice solo las compras que necesite. ¿Le han dado un salario hoy? Posponga las compras en el centro comercial. Si tienes una gran suma a la mano, no dudarás en comprar y gastar demasiado. Esto es exactamente lo que esperan los especialistas en marketing. Después de recibir su salario, escriba una lista de los gastos más necesarios y vaya al supermercado con esta lista. Al mismo tiempo, recuerde los costos obligatorios: pagar las facturas del apartamento, los pagos del crédito, porque no podrá reducir los costos en su gasto.

- Escriba su lista de compras antes de visitar la tienda. ¿Te ha pasado que en lugar de la comida necesaria, recogiste muchos dulces, papas fritas y otras cosas desagradables? Para evitar que esto suceda, dirígete al supermercado con una lista que también muestra la cantidad que puedes gastar. La parte más difícil es seguir esta lista cuando te encuentras en la tienda. No compre todos los días. Es mejor hacer esto una vez cada 7 días, con la excepción de los alimentos que se echan a perder rápidamente.

- No pague con su tarjeta. Es mejor pagar las compras en efectivo. Psicológicamente es más fácil gastar una gran cantidad que no tienes a mano, especialmente cuando tienes una tarjeta de crédito con un límite grande. Será más difícil para usted desprenderse del papel moneda, por lo que no gastará más de lo planeado.

- Utilice cupones, descuentos. Obtenga una tarjeta de descuento, compre productos para una promoción. Por ejemplo, si está comprando en un gran supermercado, obtenga un descuento o una tarjeta de marca compartida. Compre suscripciones al gimnasio de inmediato durante un año, porque será más rentable y puede reducir los costos del presupuesto familiar.

- Compre al por mayor. Vaya a una tienda mayorista y compre productos inmediatamente durante un mes. Por ejemplo, productos que no se echan a perder durante mucho tiempo: azúcar, harina, detergente en polvo, etc. Inmediatamente sentirá que los gastos del presupuesto familiar han disminuido.

- Gasto fuera de temporada. No hace falta comprar ropa y zapatos que estén de moda esta temporada. Después de todo, sus ahorros pueden ser la mitad del costo de un abrigo o botas de una colección anterior.

- Ordene productos en tiendas en línea. Las compras en línea le costarán varias veces más baratas en comparación con los mismos productos vendidos en una tienda fuera de línea. Además, en Internet puede comprar no solo ropa y zapatos, sino también electrodomésticos y muebles.

- Reducir el costo de pagar las facturas de servicios públicos. Para hacer esto, instale dispositivos de medición de gas, agua. De esta forma gastará menos en alquiler. Se estima que usamos menos agua de lo que estiman las empresas de servicios públicos.

- Apague las luces y los aparatos eléctricos. Apague su televisor o las luces cuando no esté en uso. ¿Por qué pagar la electricidad si no usa un aparato eléctrico? Además, se puede reducir el riesgo de cortocircuito del cableado.

- Ahorre dinero en medicamentos. Probablemente haya escuchado que los trabajadores de la salud de las farmacias indican medicamentos costosos en sus recetas por una cierta cantidad. Pregúntele a un terapeuta si es posible reemplazar un medicamento costoso con un análogo económico. Si el proveedor se niega a responder, busque información en la web.

- Ahorre en gastos de telefonía móvil e Internet. Compruebe si su teléfono inteligente tiene opciones de pago conectadas. ¿Estás seguro de que los necesitas? Si la respuesta es no, apáguelos. Elija una tarifa adecuada para reducir los costos del presupuesto familiar.

- Ahorre dinero. Incluso si arroja monedas pequeñas a la alcancía, cuando llegue la racha negra, se pueden usar para comprar comida, un boleto de autobús.

- Renuncie a los productos de crédito. Antes de obtener una tarjeta de crédito o un préstamo, piense si puede hacerlo sin endeudarse. Por ejemplo, no debe solicitar un préstamo para viajes, compra de zapatos, etc. Volverás de tu viaje, finalizará el periodo sin intereses y tendrás que devolver tu dinero. Recuerde que la situación económica del país cambia constantemente. Usted corre un gran riesgo, porque puede suceder que no pueda devolver el préstamo.

- Ahorre dinero todos los meses. ¿Le han dado un salario? Aparta el 10% en tu reserva de emergencia. Esta es la cantidad óptima, puede ahorrarla sin hacerse daño a usted y a su familia. Por lo general, gastamos este mismo 10% en compras innecesarias. Si ahorra regularmente una pequeña cantidad, podrá ahorrar dinero para viajar y no necesitará solicitar un préstamo.

- Deje que los fondos acumulados traigan ingresos pasivos. ¿Tienes una gran cantidad? Abra un depósito bancario y podrá obtener intereses sobre este dinero. También puede comprar valores, negociar en la bolsa de valores. Por lo tanto, ahorrará y obtendrá ingresos pasivos.

Fuentes utilizadas y enlaces útiles sobre el tema: https://littleone.com/publication/0-6607-kak-uchityvat-raspredelyat-i-ekonomit-semeynyy-byudzhet https://www.adme.ru/svoboda-sdelaj- sam / finansovaya-instrukciya-dlya-semejnogo -byudzheta-chtoby-ne-ssoritsya-iz-za-deneg-i-sohranit-semyu- 2245515 / https://money.inguru.ru/navigator/stat_planirovanie_semejnogo_byudzheta https: // equidad .hoy / kak-sostavit-semejnyj-byudzhet-tablicy.html https://mamsy.ru/blog/semejnyj-byudzhet-hitrosti-i-sekrety/ https://moi-ipodom.ru/byudzhet-kak-raspredelit- 1 .html http://finstroll.ru/semejnyj-byudzhet-kak-pravilno-vesti/ https://Lifehacker.ru/byudzhet-na-mesyac-i-god/ https://www.papabankir.ru/tips / kak-pravilno-raspredelit-semejnyj-byudzhet / https://www.papabankir.ru/tips/kak-planirovat-rashody-semejnogo-budzheta/

Fuente de grabación: lastici.ru