En riktig historia: hur man korrekt planerar en familjebudget så att det alltid finns tillräckligt med pengar. I sparläge. Hur du lär dig att planera din personliga budget

Varför planera din familjebudget?

Den viktigaste anledningen till planering är den medvetna önskan att komma ur pengarbrist. Det är tråkigt när lönen är anständig och du inte märker några speciella utgifter och pengarna försvinner med vindens hastighet.

7 skäl till varför du bör ta dig tid att planera:

- Så uppskattar du familjens månadsinkomst. Vad saknas i lagret? Vad som inte redovisas. Om du känner till alla budgetkvitton kan du kontrollera dessa kvitton.

- Du kommer att kunna identifiera de primära utgifterna. De föremål som pengarna går först för.

- Att förstå hur mycket pengar som kommer att spenderas på grundläggande utgifter och hur mycket som kommer att finnas kvar kommer inte att göra det möjligt för dig att göra utslagsköp (när de kommer tillbaka efter lönecheck med paket med nya kläder och spenderar resten av månaden på svältrationer. ).

- Du kommer att kunna identifiera viktiga långsiktiga mål och gå mot dem. Klag inte abstrakt – jag vill ha en ny telefon, bil, lägenhet, men spara den för rätt köp.

- Livet är oförutsägbart. Om du har budgeterat en ekonomisk kudde för eventualiteter kan du hantera dem utan att kompromissa med hela din budget. Du behöver inte be om ett lån och äta pasta förrän lönecheck.

- Om du skriver ner alla återkommande utgifter, förbered dig sedan på dem i förväg.

- Planering är inte en spartansk kränkning av dina egna intressen, det är försäkring mot oförutsedda utgifter och ett slags antidepressivt medel (kontroll över ekonomin, förståelsen att du har pengar i dina soptunnor för en regnig dag är ganska bra att lugna).

Vi erbjuder en algoritm för hur man fördelar familjebudgeten i en månad i tabeller steg för steg:

Det finns tre typer av familjebudget

Traditionellt är familjens budget uppdelad i tre typer:

- Allmänt – det betyder att det i ett par inte finns någon fördelning av medel i ”min” och ”din”. Alla 100% av deras inkomster läggs till i ”en pott”. Den allmänna budgeten är mer lämplig för par som har bott tillsammans i mer än ett år, liksom för familjer med barn och par där en av makarna tjänar betydligt mer än den andra. Varje make har samma tillgång till pengar och har samma rätt att förfoga över dem. Men här kan det vara svårt att välja presenter till varandra. Med en sådan budget är det också nödvändigt att förhandla om alla utgifter (både stora och små), och spontana inköp kan orsaka oenigheter.

- Separat – alla förfogar över sina intjänade pengar som de vill, utan att diskutera utgifter med en partner. Och de totala kostnaderna delas antingen i hälften eller efter överenskommelse. En sådan budget är typisk för par som inte bor tillsammans eller just har flyttat in och just har börjat leva tillsammans. Fördelarna med sådan budgethantering är ekonomiskt oberoende av varandra: alla är bara ansvariga för sina egna utgifter och inkomster. Och nackdelarna är att det kan finnas meningsskiljaktigheter och till och med konflikter i utgifterna för gemensamma behov.

- Blandat – när alla sparar en del av sina egna intjänade pengar för allmänna familjebehov och håller del för personliga utgifter. Partnernas överenskommelse är viktig här: gemensamma medel kan endast användas på överenskomna saker och personliga pengar – efter eget gottfinnande. Denna typ av budget är lämplig för par där båda makarna har en stabil inkomst och bor tillsammans. Det viktigaste pluset här är varje makas ekonomiska oberoende. Men denna typ av budget kräver regelbunden övervakning och ”dataoptimering” minst ett par gånger om året.

Vad planerar, hur man gör det för att inte fastna i papper och kontroller?

Planering är en serie sekventiella åtgärder som måste utföras – var och en i sitt eget skede. Ingenting kan missas, annars förlorar hela kedjan sin mening, vilket vi observerar överallt.

Idag behöver du inte begrava dig själv i papper och kontroller, allt kan göras elektroniskt. Tyvärr är de flesta applikationer som nu finns på smartphones inte lämpliga för korrekt ekonomisk redovisning. Jag känner bara till två applikationer som jag rekommenderar till mina kunder och som är mer eller mindre lämpliga för denna uppgift – Smart budget (för iPhones) och Zen-pengar (för iPhones och Androids). Dessutom erbjuder jag dessutom ett Excel-kalkylark som är konfigurerat för att automatiskt bearbeta data från dessa applikationer och analysera det varje månad.

Vad är planeringsstegen:

- skapa en plan för året inom ramen för varje månad och efter kategorier av inkomster och kostnader, nödvändigtvis fastställande av balanspositioner;

- inmatning och redovisning av faktiska inkomster och utgifter, rörelse av medel (det vill säga du spenderar inte slumpmässigt och spontant utan kontrollerar och fokuserar på din plan);

- då måste du ta med saldorna i slutet av månaden (det beräknade saldot motsvarar det faktiska saldot som finns på varje konto);

- sedan görs en jämförelse av planen med faktum (analysera hur du passar in i din plan, varför du planerade något fel, kanske glömde du bort några kostnader eller inkomster eller inte följde denna plan);

- justera nästa månad och spåra hur dessa förändringar påverkar din resultat för året.

Vilka indikatorer ska registreras?

Det är värt att fixa:

- kontosaldon – hur mycket pengar du har tillgängliga;

- dina skulder – hur mycket du är skyldig, vem, vid vilken tidpunkt, om det är ett officiellt lån från banken – hur mycket du betalar för dina skulder varje månad, hur mycket du betalar totalt;

- det är absolut nödvändigt att fastställa mängden kapital – detta är huvudindikatorn för din ekonomiska situation;

- intäkter och kostnader.

Det är också viktigt att titta på slutet av månadsresultatet – vinst / förlust. Det vill säga utvärdera om du har en positiv eller en negativ balans. Ditt kapital ökas med ett positivt saldo, som erhålls i slutet av varje månad. Om det är negativt spenderar du mer än du tjänade, vilket innebär att du antingen ”äter upp” det tidigare ackumulerade kapitalet, om det finns ett, eller så tvingas du gå i skuld.

Hur man fördelar familjens budget ordentligt

Några av tumreglerna för familjebudgettering, som vi kommer att presentera här, kan tjäna som en grov riktlinje för att fatta beslut. Alla situationer är olika och förändras ständigt, men de grundläggande principerna kommer att fungera som en bra utgångspunkt.

Regeln 50/20/30

Elizabeth och Amelia Warren, författare till All Your Worth: The Ultimate Lifetime Money Plan, beskriver ett enkelt men ändå effektivt sätt att budgetera.

I stället för att dela upp hushållens utgifter i 20 olika kategorier rekommenderar de att man delar upp budgetstrukturen i tre huvudkomponenter:

- 50% av inkomsten måste täcka basutgifter som att betala för bostäder, skatter och köpa matvaror.

- 30% – frivilliga utgifter: underhållning, kafé, bio, etc.

- 20% går till att betala av lån och skulder och avsätts också som reserv.

80/20-regeln

80 till 20 eller Pareto-regel – En variant av föregående regel. 20% av all inkomst i familjebudgeten för att betala skulder och skapa en finansiell ”kudde”, 80% – allt annat.

Dessa tumregler kan och bör justeras för att matcha din faktiska situation. Nedan hittar du ett exempel på en familjebudget i tabellen, som kommer att ligga till grund för att skapa din egen plan.

Regel 3 – 6 månader

Du måste ha till hands eller en deposition som är tillräcklig för att familjen ska kunna bo i tre till sex månader. I händelse av uppsägning, olycka eller sjukdom kommer ”skyddsnätet” att hindra dig från att fatta desperata beslut, ge dig möjlighet att se tillbaka och hitta vägar ut ur de nuvarande omständigheterna.

Regeln om sju kuvert

På forumen om problemen med personlig ekonomi talar många experter positivt om tillämpningen av ”7-kuvertregeln” och ger råd om hur man korrekt använder denna metod för att planera en familjebudget.

Regeln med ”7 kuvert” är att omedelbart fördela inkomstbeloppet för 7 kuvert på dagen för mottagandet av lönen enligt de viktigaste utgiftsposterna:

- obligatoriska betalningar

- kostnader för barn;

- medel för mat;

- pengar för att köpa saker, möbler, hushållsapparater;

- pengar för familjesemestrar, underhållning, semestrar;

- ackumulation;

- ”Joy” – pengar kvar från föregående månad efter den obligatoriska utgiften.

- I det första kuvertet – ”obligatoriska betalningar” – avsätts den mängd pengar som krävs för att betala elräkningar, mobilkommunikation, Internet och återbetalning av ett lån. Summan av dessa kostnader är mer eller mindre stabil, men även här finns det en möjlighet att spara lite genom att installera mätare och rimligt minska förbrukningen av el, gas och vatten.

- I det andra kuvertet deponeras pengarna för underhåll av barn: betalning för dagis, skolavgifter, cirklar, sektioner, handledare. Det är också nödvändigt att tillhandahålla pengar för inköp av barnkläder, skor, leksaker etc. Du kan minska utgifterna för familjebudget på den här artikeln genom att dra nytta av försäljningen i kedjebutiker, på webbplatser och tjänsterna till mellanhänder i grupper av gemensamma köp.

- Den tredje är medel för mat. Du kan förstå hur mycket en familj behöver under en månad med hjälp av metoden för att beräkna kostnader inom 1-3 månader. Under dagens förhållanden spenderas minst 30-50% av familjens budget på mat, dessa utgifter måste kontrolleras strikt, eftersom det finns många frestelser att spendera pengar på alla slags ”snacks” och gå utöver budgeten. För att spara pengar rekommenderar erfarna hemmafruar att använda olika kampanjer som hålls i butiker, du kan ta reda på dem i förväg på specialiserade webbplatser. Inköp av flera förpackningar med kvalitetste, kaffe för kampanjen kommer att minska utgifterna för dessa produkter nästa månad.

- Fjärde – ”saker”: kläder, skor för vuxna familjemedlemmar, hushållsapparater, möbler, interiörartiklar. Vi rekommenderar att man beräknar en ungefärlig månadsplan för förvärv av dessa artiklar baserat på den totala familjens inkomst, deras kostnad och behovet av familjen.

- I det femte kuvertet läggs pengar till familjeunderhållning och rekreation. Beloppet kan variera beroende på tillgängligheten på födelsedagar för familjemedlemmar under en viss månad, planerade resor till fritidsanläggningar, pizzerior, restauranger.

- Den sjätte är ”ackumulering”. En viss procentsats av inkomstbeloppet bör avsättas i den, men inte mindre än 10%. Dessa pengar är en nödreserv. Om det plötsligt finns ett behov av att ta ut ett belopp från kuvertet, bör du fylla på dem så snart som möjligt. Besparingarna kan användas för att köpa ett stort köp.

- Det sjunde kuvertet är ”glädje”. Det här är pengarna som återstod efter de obligatoriska utgifterna från föregående månad. De kan spenderas på fina presenter till familj och vänner.

Systemet ”7 kuvert” fungerar bara om du strikt följer gränserna för de tilldelade beloppen för vissa behov och aldrig tar pengar för de tilldelade utgiftskategorierna från andra kuvert.

Steg 1. Bestäm inkomstkällor

För att bestämma inkomstkällan får de reda på permanenta och periodiska inkomster, vilken del av den de utgör från hela budgeten, vilken inkomstkälla som fungerar utan ditt deltagande.

Grundinkomst

Huvudinkomsten är grunden för att bygga en familjebudget. Huvuddelen av huvudinkomsten är löner. Det är stabilt, periodiskt och det är bekvämt att planera utifrån det.

Ytterligare inkomster

Vi lägger till ytterligare intäkter:

- periodiska deltidsjobb;

- räntor på insättningar;

- pengar tillbaka;

- utmärkelser;

- hyresintäkt.

Flyktiga inkomster

Variabel inkomst bör inte inkluderas i den allmänna budgeten. Skatteavdrag är en visuell post med volatil inkomst. Lägg det åt sidan i en spargris direkt, bilda en finansiell säkerhetsfond. Eller starta för att betala stora låneskulder.

Steg nummer 2 – Hur man fördelar familjens budget

Först och främst tar vi permanent inkomst och drar från dem 5-10% – vem är bekvämare.

Detta görs för att skapa ett lager för en regnig dag. Så att i händelse av oförutsedda utgifter var pengar var att få det.

Om du saknar disciplinen att spara pengar på egen hand, använd sedan målen i Sberbank-online (till exempel, andra banker har också ett liknande verktyg).

Argument MOT spara pengar (missuppfattningar)

- det finns inga pengar kvar alls, det finns inget att spara, jag lever från lönecheck till lönecheck

- det beloppet är för liten, blir det ingen mening från det

- inflationen slukar upp den

Argument för att spara pengar (verklighet)

- Verktygsbetalningarna kommer att växa med 5% i morgon. Vad ska du göra? Kommer du att hitta pengarna eller slutar du betala?

- Plötsligt värker en tand och behöver akut behandling, men det finns inte ens 2-3 tusen rubel i lager. Bagatell? Ja. Men ibland kan även en sådan bagatell vara mycket användbar.

- Vad är bättre än 0 rubel eller 5000 rubel i fickan? Jag tror att svaret är uppenbart, även om de här om 5000 år kommer att kosta mindre, men de kommer också att vara bättre än ingenting.

Vi delar upp alla kostnader i kategorier

obligatoriska kostnader som inte kan minskas (inteckning, verktyg, studieavgifter, etc.)

obligatoriska kostnader som inte kan minskas (inteckning, verktyg, studieavgifter, etc.)- obligatoriska utgifter som kan minskas (mat, bil etc.)

- icke-obligatoriska utgifter som kan avstås utan mycket skada (gå till gymmet, någon form av underhållning etc.)

Vi får grupper av utgifter sorterade efter prioritet. Om utgifter från den tredje gruppen kan hoppas över, från den andra – för att minska, är det med den första gruppen svårt att göra någonting.

Följaktligen fördelar vi familjebudgeten i en månad baserat på de prioriteringar som erhållits:

- först fördelar vi pengar till den första gruppen

- sedan den andra

- om något kvarstår, välj det sedan i det tredje.

På detta sätt kan du fördela familjebudgeten i en månad.

Inkomst – 20000 rubel.

Vi lägger 5% åt sidan för en regnig dag – det är 1000 rubel.

De återstående 19 000 rubel är indelade i kategorier.

Låt den gemensamma lägenheten vara 4000 rubel, 6000 rubel för mat, 1500 rubel för kläder, 1500 rubel för resor, 2000 rubel för hälsa, 1000 rubel för vila, 1000 rubel för hushåll. varor och dela ut ytterligare 2000 rubel själv.

Det kommer också att vara användbart att läsa artikeln – Hur lever man med en liten lön?

Men det är inte allt.

Det räcker inte att dela ut pengar, du måste fortfarande kontrollera hur de spenderas. Detta kommer i slutändan att spara familjens budget.

Tre tips för att göra det enklare att kontrollera kostnader:

- Skapa en fil i Excel med alla inkomster och kostnader och fyll i den varje dag (ett urval av program och tjänster för att upprätthålla en familjebudget).

- Efter en viss summa pengar har avsatts för varje kategori, måste du dela upp den i 4 veckor. På en kortare tidsram är det lättare att hålla reda på när en kategoris budget närmar sig den angivna gränsen och sänker kostnaderna för att inte gå utanför gränserna.

- Det är bäst att skriva ner kostnader varje dag och inte lita på ditt minne.

Omedelbart förutspår jag en invändning:

”Varför skriva ner kostnader varje dag, om vi redan har fördelat var och hur mycket vi kommer att spendera? Och så kommer jag ihåg! ”

Ett exempel från personlig erfarenhet

Även om kostnaderna är av samma typ, händer det att jag går vilse och börjar komma ihåg i slutet av veckan hur mycket och var jag spenderade. Som ett resultat måste upp till 20% av den tilldelade budgeten för andra kategorier registreras i kategorin ” outräknade ” (jag tar in de utgifter som jag inte kommer ihåg var jag spenderade, så att det inte blir några felaktigheter).

20% är en signifikant skillnad

Och en sak till, jag har redan hållit reda på utgifterna för det fjärde året, så jag vet hur mycket och när jag spenderade pengarna. Denna information är mycket användbar om du vill spara pengar på grund av det blir tydligt var du kan sänka kostnaderna eller förutsäga utgifterna.

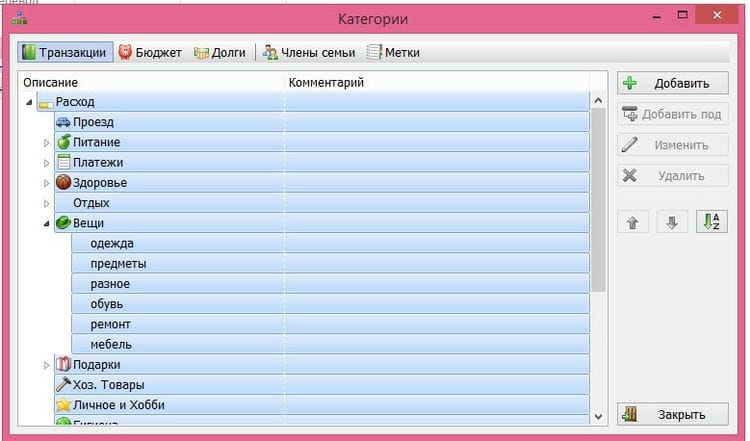

Steg nummer 3 – Tabell över familjens budget med månatskostnader

Det är bekvämt att ta intervaller på en vecka, månad och år. Med vecko- och månadsintervallen kan du kontrollera driftskostnaderna och det årliga intervallet gör att du kan ta hänsyn till icke-fasta kostnader (helgdagar, födelsedagar, semestrar etc.).

Två principer för att lägga till kostnadskategorier:

- det finns utgifter som vi vill spåra – vi tar ut dem i en separat kategori

- vi vill få detaljerad information – vi delar upp kategorier i underkategorier

Nedan följer en detaljerad tabell över kostnader.

Mat

|

Om så önskas bör uppgifterna under kategorierna delas upp ännu mer detaljerat (grönsaker, kött, drycker etc.) – detta gör att du kan bedöma vilka livsmedel som behöver minskas i kosten och vilka som skulle vara bättre att lägga till. |

Betalningar

|

Jag tror att allt är klart här. Nu är det lätt att säga exakt hur mycket kostnaden för vissa tjänster har ökat. |

Lån

|

|

Resa

|

|

Bil

|

Denna kategori tas ut separat, eftersom den är en väsentlig del. Registreringar av detta slag visar exakt hur mycket underhållet av bilen kostar, och med referens kan du uppskatta ungefär. |

Inköp

|

Detta bör inte omfatta stora kategorier som bil. |

| Hushåll. Produkter | Varje liten sak: glödlampor, krokar, klädnypor etc. |

| Hygien | Tvål, schampo, tvättlappar etc. bör läggas till här. |

Hälsa

|

En stor kategori som det också är värt att titta närmare på. |

Presenterar

|

Dela upp i underkategorier: namn på personer, namn på helgdagar. |

| Hobby | Här tror jag allt är också klart. |

Avslappning

|

|

Semester

|

Jag tog ut det separat, eftersom det här också är en ganska omfattande kategori av utgifter som är användbar att spåra. Till exempel förra året åkte du till Kina och registrerade alla kostnader. Om du bestämmer dig för att upprepa resan i år, har du redan ett slags landmärke. |

Reparationer

|

Det är också tillräckligt användbart att skriva ner kostnader så att det blir lättare att planera denna typ av arbete i framtiden. Till exempel, hur mycket kostade det mig att renovera en enrumslägenhet med en grov finish. Även efter några år blir det inte svårt att räkna allt. |

| Träning | Om det behövs kan du också dela upp det i stycken. |

| Fordringar | Ange data här när du lånar pengar till någon. |

| Ej redovisad | Ibland blir det lat att hålla koll på utgifterna dagligen, så luckor som måste skrivas av någonstans är oundvikliga. Du kan använda den här lösningen. |

En tabell med utgifter har upprättats. Om det inte finns någon kategori, lägg till den.

Steg # 4 – Skapa en ekonomisk säkerhetskudde

Återigen kommer jag att fästa er uppmärksamhet på dessa punkter.

Ekonomisk säkerhetskudde – om det inte finns några pengar i reserven kan du komma in i en svår situation – det här är en risk.

Därför bör först och främst 5-10% av lönen riktas till att skapa en reserv som gör att du kan leva utan några inkomstkällor. Ett lager i ett par månader gör att du kan överleva uppsägningen, ett lager i ett halvt år gör att du kan överleva en långvarig sjukdom.

- Ekonomiskt oberoende – ytterligare intäkter kan spenderas på underhållning / shopping eller deponeras på ett bankkonto. Ett bekvämare verktyg är betalkortet Tinkoff Black.

- Alternativ till insättningar – Individuellt investeringskonto (det finns vissa nyanser).

Familjeplanering och budgethantering

När du har fixat dina utgifter i en månad, två eller tre månader är det dags att börja planera och mer medvetet hantera din familjebudget.

Resultatet av din planering ska vara en budgetfri budget. Det vill säga din inkomst täcker helt dina utgifter. Helst finns det fortfarande gratis pengar som du kan skicka till investeringsdelen av budgeten.

Det finns tre principer som hjälper dig att planera och hantera din hembokföring korrekt, samt att påskynda uppnåendet av ekonomiskt oberoende.

- Din inkomst ska alltid vara mer än dina utgifter.

- Inkomsttillväxten bör vara högre än kostnadstillväxten.

- De sparade pengarna ska riktas till investeringsfonden.

Först och främst måste du bestämma den exakta storleken på varje utgiftspost i din budget. Och under inga omständigheter överskrider dess gränser under månaden. Om det behövs – spara! Detta är ett fantastiskt tillfälle att utveckla denna kvalitet hos rika människor i dig själv.

Fixa storleken på utgiftsposterna under ett år och öka inte storleken under det här året om det inte behövs. Åtminstone gör ditt bästa för detta. Granska dina kostnader och relaterade poster kvartalsvis.

Vi rekommenderar dig från posterna med regelbundna utgifter, som pengar inte ska sparas på, att överföra de sparade medlen till poster i investeringsfonden varje månad. Detta kommer att avsevärt öka ackumuleringen av pengar för investeringar.

När du arbetar med inkomstsidan av budgeten måste du fokusera på att öka den kvarvarande sidan och inte på att öka lönerna. Eftersom, med koncentrationen av ansträngningar för att öka lönedelen i inkomstdelen, och i händelse av jobbförlust, kommer inkomstdelen att krympa mer markant än om du ökar den återstående delen. När allt kommer omkring beror det inte på om du går till jobbet eller inte. Sträva efter att denna del täcker dina månatliga utgifter helt.

Du kan fördela pengar på utgiftsposter antingen vid tidpunkten för mottagande av medel med inkomstposter eller i början av månaden. Detta kommer att visa sig vara en slags utlåning till din budget, det viktigaste är att se till att intäkter och kostnader sammanfaller i slutet av månaden.

Så för en mer detaljerad analys av utgifterna är specialapplikationer lämpliga. Till exempel Getcoin eller Edadil. Den mest intressanta funktionen hos dessa applikationer är att ladda ner kvitton och deras efterföljande analys efter inköpstyp.

När du till exempel har handlat i livsmedelsbutiker laddar du upp alla kvitton till appen. Och du gör det i en månad. Efter att ha analyserat den mottagna informationen kommer du att kunna förstå vilka produkter och hur mycket du spenderade och sedan fatta ett välgrundat beslut om att optimera kostnaderna.

Du kanske upptäcker att du spenderar mycket pengar på godis. Du kanske borde ompröva dessa kostnader? När allt kommer omkring kommer att minska sockerkonsumtionen att ha en positiv effekt på din hälsa och dina nära och kära.

En av lösningarna för att förenkla redovisningen av dina dagliga utgifter är övergången till användning av bankkort. Eftersom alla banker har sina egna applikationer, som, förutom att lagra historiken för dina utgifter, ger analytisk information om utgifter per kategori. Och det är helt gratis.

Hur man budgeterar i en månad

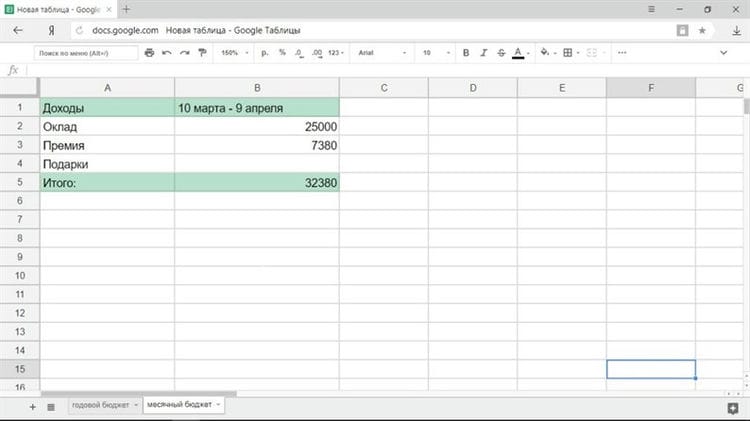

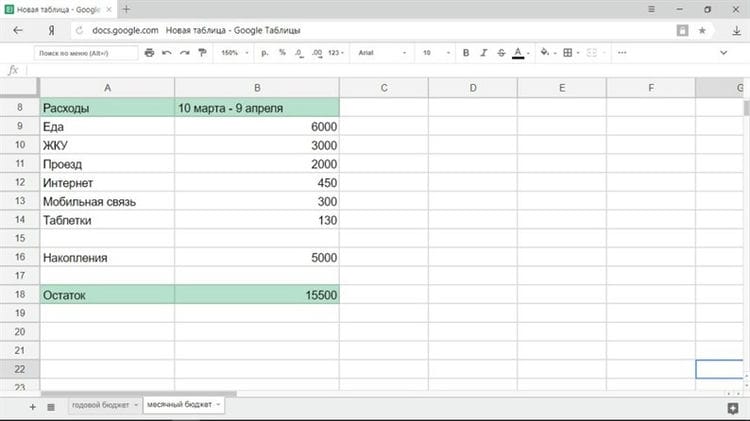

Huvuddelen av lönen betalas som regel inte den första dagen i månaden utan den 5, 10 eller 15. Därför är det bekvämare att planera en budget inte för en kalendermånad utan för perioden från lönecheck till lönecheck, till exempel från 10 mars till 9 april.

Inkomst

Först måste du registrera alla ekonomiska intäkter för att förstå hur mycket du har till ditt förfogande. Alla inkomstkällor bör beaktas: lön, bonusar, deltidsjobb, pengar från att hyra en lägenhet och så vidare. Vid instabila intäkter är det vettigt att skapa en budget när du vet exakt hur mycket du har, till exempel den dagen pengarna krediteras kortet.

Kostar

De första utgiftsposterna bör bokföras, utan vilka det är omöjligt att göra på något sätt. Den här listan ser ungefär så här ut:

- Livsmedel (inklusive lunch på jobbet om du äter i cafeterian).

- Gemensamma betalningar.

- Vägbeskrivning.

- Mobil anslutning.

- Internet.

- Hushållskemikalier.

Naturligtvis kommer listan över obligatoriska betalningar att vara olika för varje person och för varje familj. Priset kan ersättas med kostnaden för bensin. Personer med kroniska sjukdomar kommer att överväga att spendera på mediciner. Samma lista inkluderar lånebetalningar, dagisavgift och så vidare. Samtidigt krävs inte den traditionella resan till biografen på lördagar och liknande utgiftsposter.

Gör det till en regel att spara pengar i en ”stabiliseringsfond” varje månad. Detta kan vara ett fast belopp eller en procentandel av inkomsten.

Det återstående beloppet efter avdrag för obligatoriska utgifter kan nås på två sätt:

- Du delar ut pengar för underhållning, kläder och andra bekvämligheter.

- Du delar upp det återstående beloppet med antalet dagar i månaden.

Med den första metoden är allt klart: du bestämmer att du kommer att spendera 3000 rubel på en film, samma mängd på kläder och så vidare. Den andra metoden är värt att överväga mer detaljerat.

Låt oss säga att du har 15 500 rubel kvar, och det finns 31 dagar på en månad. Detta innebär att du kan spendera 500 rubel dagligen. Samtidigt har de obligatoriska utgifterna redan beaktats i budgeten, så dessa pengar beräknas endast för trevliga utgifter eller force majeure. Följaktligen, om du spenderar mer än detta belopp per dag, går du in i negativt territorium och i slutet av månaden måste du dra åt bältet. Om du inte spenderar något, spara 7000 rubel inom två veckor, som du kan spendera på något stort.

Pengarna som återstår vid slutet av räkenskapsperioden kan spenderas eller skjutas upp. Det första sättet är trevligt, det andra är rationellt.

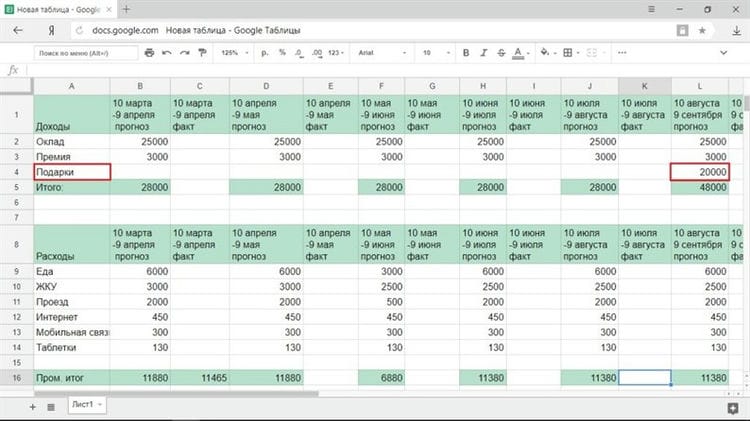

Hur du planerar din budget för året

Den årliga ekonomiska planen måste justeras regelbundet för både kostnader och inkomster, så alla kolumner i den måste skapas i två exemplar: prognosen och den faktiska indikatorn.

Om du har en stadig inkomst

Med ett fast inkomstbelopp anger du helt enkelt lönen och annan stabil inkomst i inkomstsektionen. Det enda som kommer att avbryta det vanliga förloppet är semesterlön. Vanligtvis, innan semestern, ger de pengar för de dagar du kommer att vila, men då kommer du att sakna ett visst belopp i din lön. Men i allmänhet räcker det i prognosstadiet, särskilt om du gör en budget för första gången, att bara använda lönen under alla månader.

Om du har en ojämn inkomst

Med oregelbundna intäkter finns det tre sätt att prognostisera inkomster:

1 Du är säker på att du kommer att få ett månadsbelopp tillräckligt för att leva, även om du inte vet det exakta beloppet.

Beräkna din genomsnittliga inkomst och använd den för att beräkna. Om du tjänar mer än det beräknade beloppet under någon månad, flytta överskottet till spargrisen. Du kommer att gå in i det om du tjänar mindre än genomsnittet.

2 Du har ingen permanent inkomst och du är inte säker på vad som kommer att hända.

Det är bättre att ta lägsta inkomster som grund för beräkningarna. I det här fallet kommer budgetplanering att bli ett asteriskproblem, men det kommer inte heller att finnas några ekonomiska överraskningar.

3 En del av din inkomst är stabil, men det är svårt att förutsäga exakt inkomst.

Till exempel får du en fast lön och tillgången på en bonus beror på många faktorer. Då är det värt att planera budgeten så att en stabil inkomst täcker alla primära behov, och du kommer att spendera på resten beroende på situationen.

Glöm inte att ta hänsyn till den inkomst du får oregelbundet: kvartalsbonus (var tredje månad), skatteåterbäring (en gång per år) och så vidare.

Låt oss till exempel ta en situation där de flesta av inkomsterna är stabila – det här är en lön. Lägsta premie är 3000 rubel, och vi kommer att använda denna siffra i vår prognos. Vi noterar också att de för årsdagen i augusti måste ge minst 20 000 rubel: föräldrar lovade 15 000, vänner kommer antagligen att ge minst 5 000.

Hur man korrekt planerar en familjebudget i tabellen

Nu vet du vad som verkligen händer med dina pengar.

Ta en titt på de kategorier av utgifter du vill minska och skapa din egen plan med det kostnadsfria Excel-kalkylbladet.

Många människor tycker inte om ordet ”budget” eftersom de tror att det är – begränsningar, deprivation och brist på underhållning. Koppla av, en personlig utgiftsplan gör att du kan leva inom dina resurser, undvika stress och sova bättre, snarare än att fundera över hur du ska bli skuldfri.

Se till att balansomslutningen är positiv eller noll innan du går vidare.

”En årlig inkomst på £ 20 och en årlig kostnad på £ 19,06 leder till lycka. En inkomst på 20 £ och en kostnad på 20,6 £ leder till lidande, ”Charles Dickens geniala anteckning avslöjar planläggningens grundläggande lag.

Ange din färdiga familjebudget i kalkylbladet

Du satte mål, identifierade inkomster och kostnader, bestämde hur mycket du skulle spara varje månad för nödsituationer och räknade ut skillnaden mellan behov och önskemål. Ta en titt på budgetbladet i kalkylbladet och fyll i de tomma kolumnerna.

Budgeten är inte statiska siffror som fastställs en gång för alla. Du kan alltid korrigera det om det behövs. Till exempel planerade du att spendera 15 tusen varje månad på produkter, men efter ett par månader märkte du att du bara spenderade 14 000. Lägg till tillägg till tabellen – omdirigera det sparade beloppet till kolumnen ”sparande”.

Hur man planerar en budget med oregelbunden inkomst

Inte alla har ett heltidsarbete med regelbundna lönebetalningar. Detta betyder inte att du inte kan skapa en budget; men det betyder att du måste planera mer detaljerat.

- En strategi är att beräkna den genomsnittliga inkomsten under de senaste åren och rikta in den siffran.

- Det andra sättet är att själv bestämma en stabil lön från din egen inkomst – vad du kommer att leva av och sätta överskottet på ett försäkringskonto. På magra månader kommer kontosaldot att minska med exakt det saknade beloppet. Men din ”lön” förblir oförändrad.

- Det tredje planeringsalternativet är att hålla två budgettabeller parallellt: för ”bra” och ”dåliga” månader. Det är något mer komplicerat, men ingenting är omöjligt. Faran som väntar på dig längs vägen: människor spenderar och tar lån, förväntar sig inkomst från de bästa månaderna. Om den svarta strecket drar lite, kommer tratten att äta upp både nuvarande och framtida inkomst.

Barnbok eller var man ska hålla en budget

Den som ställer frågan om att hantera en familj eller personlig budget ändras inte inför ett dilemma: var ska budgeten förvaras? I en anteckningsbok eller Excel eller ett specialiserat program?

Varje metod har sina egna fördelar och nackdelar. Det viktigaste är att börja hålla en budget, utveckla en vana att hålla den dagligen och först då förstår du vilket verktyg som är bäst för dig.

Det är viktigt att du i det valda verktyget kan planera din budget för en månad, ett år och ange data om faktiska utgifter. Och det var också möjligt att hålla reda på bankkonton och andra finansiella instrument och anpassa dem flexibelt för dina uppgifter. När allt kommer omkring är det viktigt att inte bara ta hänsyn till dina utgifter, utan du måste också hantera dina sparade monetära resurser.

kostnadsberäkning

Program och onlinetjänster

I det inledande skedet blir det för någon lättare att använda ett specialiserat program eller onlinetjänst (ange en lista med program), eftersom du kan registrera dina utgifter omedelbart vid tidpunkten för de begås och börja skapa en vana att behålla familjebudget. Välj bara en app med stöd för multiplayer. Så att du och din hälft kan hålla koll på utgifterna.

Fördelarna med detta verktyg inkluderar bärbarhet, enkelhet och tydlighet. Du kan enkelt skapa grafiska rapporter om din budget.

Nackdelarna med att använda applikationer inkluderar att de flesta betalas, åtminstone om du behöver mer avancerad funktionalitet eller antalet användare. Dessutom kan det vara mycket svårt att anpassa dem för dina specifika uppgifter, särskilt i gratisversionen. Och de (specifika uppgifter) kommer säkert att visas när du hanterar din familjebudget och utvecklar din ekonomiska kompetens.

Till exempel börjar du investera i fastigheter och du kommer att ha föremål som genererar inkomst och du kommer att behöva föra finansiella register över dem. Tänk på att du måste separera familjebudget och affärsbudget.

Eller så måste du hålla reda på budgeten för en specifik kostnadspost i olika banker. Och många andra individuella uppgifter.

Excel eller Excel eller Excel – huvudresultatet

Den största fördelen med Excel är att det är gratis och att du kan lösa alla dina specifika uppgifter. Naturligtvis måste du säkerställa säkerheten för den här filen och säkerhetskopian. Användningen av Excel gör det också möjligt för dig att bättre förstå nyanserna och finesserna i penningrörelsen och deras redovisning.

För närvarande har Excels största nackdel – tillgänglighet – lösts. Du kan behålla en budget i Google Sheets eller MS Excel och ha full åtkomst till filen från vilken enhet som helst och var som helst, även utan internetåtkomst.

Naturligtvis, när du skapar ett grundläggande budgetformulär, behöver du viss kunskap och färdigheter för att arbeta med dessa program. Lyckligtvis finns det Internet, och det underlättar lösningen av denna uppgift. Men du kan använda den kunskap som du fått i ditt yrkesområde, till exempel i arbetet.

Vi tar hänsyn till det gammaldags sättet – en anteckningsbok eller en anteckningsbok

Att hålla en budget i en anteckningsbok eller anteckningsblock är mindre bekvämt. Eftersom, förutom att fastställa dina utgifter och inkomster, måste du regelbundet spendera tid på att förbereda formuläret (tabellen) för budgeten. Dessutom är det mycket svårt att göra visuell analys i detta familjebudgetverktyg.

Den största fördelen med detta verktyg är dess autonomi, eftersom det inte beror på tillgängligheten av el och laddningsnivån på din enhet, liksom tillgången på Internet.

Den gyllene medelvärdet eller användningsstrategin

Vilket verktyg du ska använda är upp till dig. Den optimala lösningen kan vara att använda alla verktyg samtidigt för att lösa ett specifikt problem.

Till exempel kan huvudverktyget vara Excel, där du samlar all information i slutet av dagen eller veckan och planerar din budget. Du registrerar dina dagliga utgifter i ansökan. En anteckningsbok eller anteckningsbok är ett reservverktyg för att fastställa dagliga utgifter.

Du kan utveckla din egen algoritm eller strategi för att använda dessa verktyg för att hantera din familjebudget.

Typiska misstag i fördelningen av familjebudgeten

Hur fördelar de flesta pengar i familjens budget? Låt oss ta ett vanligt fall, som du förmodligen ser, om inte till exempel för din familj, då till exempel för släktingar, vänner och bekanta.

Slutligen är det dags att betala lönen. Denna dag firas vanligtvis, åtminstone genom att köpa alla slags godsaker till familjebordet, och som ett maximum – de ordnar promenader med vänner och resor till nöjesställen. Gåvor köps också för barn och överraskningar görs för att få det att känna att föräldrarna har fått sin lön.

- De flesta av familjens medel spenderas på att tillgodose behoven under de första dagarna efter mottagandet av intjänade pengar. Sedan finner makarna att de har en skuld på elräkningar som måste stängas tills alla pengarna är förbrukade, för till nästa lönecheck behöver de pengar för att leva och äta.

- Pengarna för att betala av skulder används inte omedelbart. Det finns inte så mycket pengar kvar, och i framtiden måste du köpa de nödvändiga sakerna och mata hela familjen. Makar försöker minska sina nuvarande utgifter så mycket som möjligt. De har bara tillräckligt med pengar för mat, men de försöker också spara pengar på det: de köper bara nödvändiga produkter.

- Fonderna spenderas ojämnt under hela månaden för att tillgodose personliga behov. Och då inträffar en oplanerad situation: kylskåpet gick sönder, gäster kom oväntat eller det yngsta barnet blev sjuk … I det här fallet behövs ytterligare pengar, och ganska betydelsefullt för familjens plånbok. Och medlen var borta. Du måste låna från vänner, få omedelbara lån och ta upp lån, på grund av vilka familjens ekonomiska situation bara kommer att förvärras, eftersom detta leder till enorma extrautgifter.

- Brist på besparingar i familjens plånbok kan leda till att skuld uppstår i oväntade situationer. Som ett resultat kommer familjebudgeten att komma att drabbas igen under de kommande månaderna på grund av skulder, liksom betalning av ränta på lån och lån. Vad händer om en oplanerad situation återuppstår inom en snar framtid? Familjens skulder kommer bara att växa, att komma ut ur det ekonomiska hålet blir inte lika lätt som att glida där nere.

Hur fördelar jag familjebudgeten ordentligt med lån? Kommer familjemedlemmar i en sådan situation att kunna komma ur fattigdom och samla in reservbesparingar som hjälper dem att tjäna ytterligare inkomster? Är det möjligt att spara pengar för att köpa en bil, renovera en lägenhet eller för en sommarresa? Osannolik. Försök därför undvika de beskrivna misstagen när du planerar din familjs budget.

3 tips om hur du hanterar en familjebudget med oregelbunden inkomst

Inte alla har ett fast jobb med stabila lönebetalningar. Detta betyder inte alls att du inte kommer att kunna fördela familjens budget; du måste bara ägna mer uppmärksamhet åt det.

- Den första metoden är att beräkna den genomsnittliga inkomsten under flera år, då bör du lita på den erhållna siffran.

- Det andra alternativet är att tilldela dig en oförändrad lön från det totala inkomstbeloppet – du måste leva på det och lägga till resten på ditt bankkonto. I svåra tider, skriv av de saknade pengarna från kontot. Men din inkomst kommer att förbli densamma.

- Det tredje sättet att fördela medel är att hålla två bord samtidigt: för lönsamma och inte särskilt lönsamma månader. Det är lite knepigt, men möjligt. Här kan du falla i fällan och samla in lån i väntan på vinst och goda tider. Men om den dåliga perioden varar lite längre kommer hela din nuvarande och framtida ekonomi att drabbas.

Vi har beskrivit de mest användbara sätten att fördela familjebudgeten, hitta den lämpligaste för dig själv. Ta det som grund, använd det och leta efter kompromisser!

Ekonomiska misstag som kan leda till skilsmässa

-

Döljande av personliga utgifter. 2/3 av gifta par döljer några personliga köp och skulder från sin partner. Orsakerna kan vara olika, men förr eller senare kommer allt att avslöjas och problem kan inte undvikas.

-

Brist på sparande, ekonomisk dämpning kommer förr eller senare att påverka ekonomin. Problem, plötsliga svårigheter med arbete och andra negativa händelser kan förstöra familjens budget och som ett resultat förstöra familjerelationer.

-

Försök att förändra och kontrollera varandra. Varje person har sin egen stil för hantering av pengar: någon vet hur man sparar och någon vill spendera allt på en gång. I det här fallet är det bättre att omedelbart ta reda på varandras önskemål och komma överens om en plan för att upprätthålla en budget.

-

Lusten att imponera på människorna omkring dig med din rikedom, att jämföra dig själv med andra, att försöka bli som någon kommer också att ha en beklaglig effekt på familjens budget. Det är mycket viktigt att leva inom dina resurser och att ansvara för utgifter på ett ansvarsfullt sätt och förlita sig på dina förmågor och önskningar.

-

Det händer ofta att bara en av makarna arbetar i en familj, oftast mannen. Och detta bör inte på något sätt betyda att frun inte har rösträtt i ekonomiska frågor. Positionen ”Jag tjänar, så jag bestämmer mig” kommer definitivt inte att leda till något bra.

-

Positionen att en man är försörjare och är skyldig att tjäna mer och hantera pengar har länge varit föråldrad. Ekonomin bör hanteras av någon som vet hur man gör det bättre och till förmån för alla familjemedlemmar.

-

Att kombinera ekonomi till en delad eller till och med blandad budget för par med olika penninghanteringsstilar är inte helt klokt. När allt kommer omkring kan hobbyer och vanor hos en av partnerna förstöra hela familjen.

-

Enligt studien är de värsta förhållandena de där merkantilismen råder, så bekvämlighetsförhållanden varar sällan länge och är ännu mindre benägna att vara lyckliga.

Sätt att lösa pengar med varandra

Det spelar ingen roll vilken typ av budget en familj väljer och vem som fattar de viktigaste utgiftsbesluten. Det är fantastiskt när ett par vet hur man förhandlar om ekonomi, diskuterar långsiktiga mål och hur man uppnår dem.

-

Att ha en ekonomisk plan. Det är nödvändigt att diskutera vad framtida makar ser på 5, 10, 15 år (detta inkluderar att köpa ett hus, en bil, utbildning av barn, besparingar och andra viktiga mål och drömmar). Upprätta sedan en plan för dessa utgifter efter månader eller år och följ den, analysera och om nödvändigt ändra villkoren.

-

Om familjen inte har en separat budget kan du komma överens om hur mycket alla kan spendera utan att fråga makens tillstånd. Oplanerade köp från en partner kan orsaka betydande skador på hela familjens budget och undergräva förtroendet för ett förhållande.

-

Att bygga en ekonomisk krockkudde är en av de viktigaste punkterna. Detta inkluderar besparingar ”för en regnig dag”, där du kan leva en viss tid om huvudinkomstkällan plötsligt försvinner. Stora utgifter kan inte planeras, och du måste vara beredd på detta.

För att skapa ett sådant ”stash” måste du hålla reda på inkomster och kostnader i 2-3 månader och beräkna dina månatliga utgifter. Och storleken på den finansiella kudden beräknas med formeln: mängden månatliga utgifter multiplicerat med antalet ”pengarfria” månader. Till exempel, om dina månatliga utgifter är 50 000 RUB och du vill göra ett lager i 3 månader, måste du spara 150 000 RUB. Den optimala perioden för vilken du ska ha ett lager pengar är från 3 till 6 månader. -

Ekonomiska frågor måste diskuteras regelbundet. Det är fantastiskt när makar kan prata öppet med varandra om nya utgifter, justera sparmål, sätta nya mål och fördela utgifter. Det är bekvämast att diskutera sådana frågor i slutet av månaden och samtidigt diskutera ekonomiska planer för nästa.

Hur man håller en familjebudget om huvudutgifterna är konstanta med oregelbundna inkomster

Inte alla arbetar och har en stadig inkomst. Men även i en sådan situation kan du planera en budget, du behöver bara göra det mer detaljerat.

- Det första sättet är att beräkna hur mycket du tjänar (de senaste åren) och ta detta belopp som riktlinje.

- Nästa teknik är att välja ett belopp från dina intäkter som räcker för att försörja. Avsätt resten för ett försäkringskonto. Om intäkterna är små under någon av månaderna tar du helt enkelt de saknade pengarna från kontot. I det här fallet blir ”lönen” densamma.

- Ett annat sätt att kontrollera utgifterna för familjebudget är att utveckla två tabletter: en i månader med normala inkomster och den andra när inkomsterna är otillräckliga. Det blir inte lätt att göra det, men om du försöker kommer allt att ordna sig. Det viktigaste misstaget en person gör när man i en liknande situation ansöker om ett lån i hopp om att inkomsten kommer att öka i framtiden. Problemet är dock att om intäkterna inte ökar kommer du att ge alla pengar för att betala räntan på lånet.

Slutliga tips om hur du kan minska familjens budgetutgifter

Vad beror familjebudgeten på? Först och främst om du vet hur du kan begränsa dina utgifter. När allt kommer omkring kan du bara spara pengar när du sparar.

- Analysera dina hushållsutgifter. Varje dag skriver du ner hur mycket du tjänat och hur mycket du spenderat. Genom att föra sådana register kommer du att kunna förstå vad du spenderar pengar på. Var ärlig mot dig själv och markera alla dina utgifter. Efter ett par månader kommer du att kunna se vilka inköp du kan vägra att börja spara.

- Gör bara de köp du behöver. Har du fått lön idag? Utsätt shopping på köpcentret. Om du har en stor summa till hands kommer du inte att tveka att köpa och spendera för mycket. Det är precis vad marknadsförare förväntar sig. Efter att ha fått din lön, skriv en lista över de mest nödvändiga utgifterna och gå till snabbköpet med den här listan. Samtidigt kom ihåg de obligatoriska kostnaderna – att betala lägenhetskostnader, kreditbetalningar, eftersom du inte kommer att kunna sänka kostnaderna deras kostnad.

- Skriv din inköpslista innan du besöker butiken. Har det hänt dig att du istället för nödvändig mat plockade upp mycket godis, chips och andra otäcka saker? För att förhindra att detta händer, gå till snabbköpet med en lista som också visar beloppet du kan spendera. Det svåraste är att följa listan när du befinner dig i butiken. Handla inte varje dag. Det är bäst att göra detta en gång var sjunde dag, med undantag av livsmedel som går snabbt dåligt.

- Betala inte med ditt kort. Det är bäst att betala för inköp kontant. Det är psykologiskt lättare att spendera ett stort belopp som du inte har till hands, speciellt när du har ett kreditkort med en stor gräns. Det blir svårare för dig att dela med papperspengar, så du kommer inte att spendera mer än du planerat.

- Använd kuponger, rabatter. Få ett rabattkort, köp produkter för en kampanj. Till exempel, om du handlar i ett stort snabbköp, få ett rabattkort eller kort med varumärket. Köp prenumerationer på gymmet omedelbart i ett år, eftersom det blir mer lönsamt och du kan minska kostnaderna för familjens budget.

- Handla i bulk. Gå till en grossistbutik och köp varor direkt i en månad. Till exempel produkter som inte förstör under lång tid: socker, mjöl, tvättpulver och så vidare. Du kommer omedelbart att känna att utgifterna för familjens budget har minskat.

- Lågsäsongsutgifter. Du behöver inte köpa kläder och skor som är på mode den här säsongen. När allt kommer omkring kan dina besparingar vara hälften av kostnaden för en kappa eller stövlar från en tidigare kollektion.

- Beställ produkter från webbutiker. Onlineshopping kostar dig flera gånger billigare jämfört med samma produkter som säljs i en offlinebutik. Dessutom kan du inte bara köpa kläder och skor på Internet utan också hushållsapparater och möbler.

- Minska kostnaden för att betala elräkningar. För att göra detta, installera mätanordningar för gas, vatten. På detta sätt kommer du att spendera mindre på hyra. Vi uppskattar att vi använder mindre vatten än vad elverktygen uppskattar.

- Stäng av lampor och elektriska apparater. Stäng av TV: n eller lamporna när den inte används. Varför betala för el om du inte använder en elektrisk apparat. Dessutom kan risken för kortslutning av ledningarna minskas.

- Spara pengar på läkemedel. Du har antagligen hört att hälsoarbetare från apotek anger dyra läkemedel i sina recept för en viss mängd. Fråga en terapeut om det är möjligt att ersätta ett dyrt läkemedel med en budgetanalog? Om leverantören vägrar att svara, sök på nätet efter information.

- Spara på mobil- och internetavgifter. Kontrollera om din smartphone har anslutna betalda alternativ? Är du säker på att du behöver dem? Om svaret är nej, stäng av dem. Välj en lämplig tariff för att minska kostnaderna för familjens budget.

- Spara pengar. Även om du kastar små mynt i spargrisen, när den svarta strecket kommer, kan de användas för att köpa mat, en bussbiljett.

- Ge upp kreditprodukter. Innan du får ett kreditkort eller ett lån, tänk på om du kan göra utan att komma i skuld. Du bör till exempel inte ta upp ett lån för resor, köp av skor och liknande. Du kommer tillbaka från din resa, den räntefria perioden slutar och du måste återbetala dina pengar. Kom ihåg att den ekonomiska situationen i landet förändras ständigt. Du har stor risk, för det kan hända att du inte kommer att kunna betala tillbaka lånet.

- Spara pengar varje månad. Har du fått lön? Sätt av 10% i din nödreserv. Detta är den optimala mängden, du kan spara den utan att skada dig själv och din familj. Vanligtvis spenderar vi samma 10% på onödiga inköp. Genom att regelbundet spara en liten summa kan du spara pengar för resor och du behöver inte ansöka om ett lån.

- Låt de ackumulerade medlen ge passiva inkomster. Har du en stor mängd? Öppna en bankinsättning så kan du få ränta på dessa pengar. Du kan också köpa värdepapper, handla på börsen. Således kommer du både att spara och ge dig passiv inkomst.

Källor som används och användbara länkar om ämnet: https://littleone.com/publication/0-6607-kak-uchityvat-raspredelyat-i-ekonomit-semeynyy-byudzhet https://www.adme.ru/svoboda-sdelaj- sam / Finansovaya-instrukciya-dlya-semejnogo -byudzheta-chtoby-ne-ssoritsya-iz-za-deneg-i-sohranit-semyu- 2245515 / https://money.inguru.ru/navigator/stat_planirovanie_semejnogo_byudzheta https: // eget kapital. idag / kak-sostavit-semejnyj-byudzhet-tablicy.html https://mamsy.ru/blog/semejnyj-byudzhet-hitrosti-i-sekrety/ https://moi-ipodom.ru/byudzhet-kak-raspredelit- 1 .html http://finstroll.ru/semejnyj-byudzhet-kak-pravilno-vesti/ https://Lifehacker.ru/byudzhet-na-mesyac-i-god/ https://www.papabankir.ru/tips / kak-pravilno-raspredelit-semejnyj-byudzhet / https://www.papabankir.ru/tips/kak-planirovat-rashody-semejnogo-budzheta/

Inspelningskälla: lastici.ru