Une vraie histoire: comment planifier correctement un budget familial pour qu’il y ait toujours assez d’argent. En mode économie. Comment apprendre à planifier son budget personnel

Pourquoi planifier votre budget familial

La raison la plus importante de la planification est le désir conscient de sortir d’un manque d’argent. C’est triste quand le salaire est décent, que vous ne remarquez aucune dépense particulière et que l’argent disparaît avec la vitesse du vent.

7 raisons pour lesquelles vous devriez prendre le temps de planifier:

- C’est ainsi que vous estimez le revenu mensuel de votre famille. Que manque-t-il dans l’entrepôt? Ce qui n’est pas pris en compte. Si vous connaissez tous les reçus budgétaires, vous pouvez contrôler ces reçus.

- Vous serez en mesure d’identifier les dépenses principales. Les articles pour lesquels l’argent passe en premier.

- Comprendre combien d’argent sera dépensé pour les dépenses de base et combien restera disponible ne vous permettra pas de faire des achats téméraires (quand, après le chèque de paie, ils reviennent avec des paquets de nouveaux vêtements et passent le reste du mois en rations de famine. ).

- Vous serez en mesure d’identifier des objectifs importants à long terme et de les atteindre. Ne vous plaignez pas dans l’abstrait – je veux un nouveau téléphone, une voiture, un appartement, mais gardez-le pour le bon achat.

- La vie est imprévisible. Si vous avez prévu un coussin financier pour les imprévus, vous pouvez les gérer sans compromettre l’intégralité de votre budget. Vous n’êtes pas obligé de demander un prêt et de manger des pâtes jusqu’au chèque de paie.

- Si vous notez toutes les dépenses récurrentes, préparez-les à l’avance.

- La planification n’est pas une atteinte spartiate à ses propres intérêts, c’est une assurance contre les dépenses imprévues et une sorte d’antidépresseur (le contrôle des finances, la compréhension que l’on a de l’argent dans ses poubelles pour un jour de pluie est assez bon pour calmer).

Nous proposons un algorithme sur la façon de répartir le budget familial pour un mois dans des tableaux pas à pas:

Il existe 3 types de budget familial

Traditionnellement, le budget familial est divisé en 3 types:

- Général – cela signifie que dans une paire, il n’y a pas de séparation des fonds en «mien» et «vôtre». Tous les 100% de leurs revenus sont ajoutés au « one pot ». Le budget général est plus adapté aux couples qui vivent ensemble depuis plus d’un an, ainsi qu’aux familles avec enfants et aux couples dont l’un des conjoints gagne beaucoup plus que l’autre. Chaque conjoint a le même accès à l’argent et le même droit d’en disposer. Mais ici, il peut être difficile de choisir des cadeaux les uns pour les autres. Aussi, avec un tel budget, il est nécessaire de négocier toutes les dépenses (grandes et petites), et les achats spontanés peuvent provoquer des désaccords.

- Séparé – chacun dispose de son argent gagné comme il l’entend, sans discuter des dépenses avec un partenaire. Et les coûts totaux sont divisés en deux ou par accord. Un tel budget est typique des couples qui ne vivent pas ensemble ou qui viennent d'emménager et qui commencent tout juste à mener une vie commune. Les avantages d’une telle gestion budgétaire sont financièrement indépendants les uns des autres: chacun n’est responsable que de ses propres dépenses et revenus. Et les inconvénients sont qu’il peut y avoir des désaccords et même des conflits dans les dépenses consacrées aux besoins communs.

- Mixte – lorsque tout le monde économise une partie de son argent gagné pour les besoins généraux de la famille et en laisse une partie pour les dépenses personnelles. Ici, l’accord des partenaires est important: les fonds communs ne peuvent être dépensés que pour les choses convenues et l’argent personnel – à votre propre discrétion. Ce type de budget convient aux couples dont les deux conjoints ont un revenu stable et vivent ensemble. Le principal avantage ici est l’indépendance financière de chaque conjoint. Mais ce type de budget nécessite un suivi régulier et une «optimisation des données» au moins deux fois par an.

Qu’est-ce que la planification, comment le faire, pour ne pas s’enliser dans les papiers et les chèques?

La planification est une série d’actions séquentielles qui doivent être exécutées – chacune à son propre stade. Rien ne peut être manqué, sinon toute la chaîne perd son sens, que l’on observe partout.

Aujourd’hui, vous n’avez pas besoin de vous enterrer dans des papiers et des chèques, tout peut se faire par voie électronique. Malheureusement, la plupart des applications qui sont maintenant sur les smartphones ne sont pas adaptées à une comptabilité financière correcte. Je ne connais que 2 applications que je recommande à mes clients, et qui sont plus ou moins adaptées à cette tâche – Budget intelligent (pour les iPhones) et Zen-money (pour les iPhones et les Androïdes). De plus, je propose en outre une feuille de calcul Excel configurée pour traiter automatiquement les données de ces applications et les analyser tous les mois.

Quelles sont les étapes de planification:

- créer un plan pour l’année dans le cadre de chaque mois et par catégories de revenus et de dépenses, fixant nécessairement les positions du bilan;

- saisie et comptabilité des revenus et dépenses réels, mouvement des fonds (c’est-à-dire que vous ne dépensez pas au hasard et spontanément, mais vérifiez et concentrez-vous sur votre plan);

- alors vous devez ramener les soldes à la fin du mois (le solde calculé correspond au solde réel qui se trouve sur chaque compte);

- puis il y a une comparaison du plan avec le fait (analysez comment vous vous inscrivez dans votre plan, pourquoi vous avez mal planifié quelque chose, peut-être avez-vous oublié des dépenses ou des revenus ou n’avez pas suivi ce plan);

- ajuster le mois suivant et suivre l’incidence de ces changements sur votre résultat net pour l’année.

Quels indicateurs doivent être enregistrés?

Cela vaut la peine de réparer:

- soldes de compte – combien d’argent vous disposez;

- vos dettes – combien vous devez, à qui, quand, s’il s’agit d’un prêt officiel de la banque – combien vous payez mensuellement pour vos dettes, combien vous payez au total;

- il est impératif de fixer le montant du capital – c’est le principal indicateur de votre situation financière;

- recettes et dépenses.

Il est également important de regarder le résultat de fin de mois – profit / perte. Autrement dit, évaluez si vous avez un solde positif ou négatif. Votre capital est augmenté d’un solde positif, qui est obtenu à la fin de chaque mois. S’il est négatif, vous dépensez plus que ce que vous avez gagné, ce qui signifie que vous «mangez» le capital précédemment accumulé, s’il y en a un, ou que vous êtes obligé de vous endetter.

Comment bien répartir le budget familial

Quelques règles de base pour la budgétisation familiale, que nous présenterons ici, peuvent servir de guide pour la prise de décisions. La situation de chacun est différente et en constante évolution, mais les principes de base serviront de bon point de départ.

La règle du 50/20/30

Elizabeth et Amelia Warren, auteurs de All Your Worth: The Ultimate Lifetime Money Plan, décrivent un moyen simple mais efficace de budgétiser.

Plutôt que de ventiler les dépenses des ménages en 20 catégories différentes, ils recommandent de diviser la structure budgétaire en trois composantes principales:

- 50% des revenus devraient couvrir les dépenses de base telles que le logement, les taxes et l’achat d’épicerie;

- 30% – frais optionnels: divertissement, aller dans un café, cinéma, etc.;

- 20% servent à rembourser les prêts et les dettes, et sont également mis de côté comme réserve.

La règle des 80/20

80 à 20 ou règle de Pareto – Une variante de la règle précédente. 20% de tous les revenus du budget familial à utiliser pour payer les dettes et créer un «oreiller» financier, 80% – tout le reste.

Ces règles de base peuvent et de manière souhaitable être ajustées pour correspondre à votre situation réelle. Vous trouverez ci-dessous un exemple de budget familial dans le tableau, qui servira de base à l’élaboration de votre propre plan.

Règle 3-6 mois

Vous devez avoir en main ou une caution suffisante pour que la famille vive de trois à six mois. En cas de licenciement, d’accident ou de maladie, le «filet de sécurité» vous empêchera de prendre des décisions désespérées, vous donnera l’occasion de regarder en arrière et de trouver des moyens de sortir des circonstances actuelles.

La règle des sept enveloppes

Sur les forums consacrés aux problèmes de finances personnelles, de nombreux experts parlent positivement de l’application de la «règle des 7 enveloppes» et donnent des conseils sur la manière d’utiliser correctement cette méthode de planification d’un budget familial.

La règle des «7 enveloppes» est de répartir immédiatement le montant des recettes pour 7 enveloppes le jour de la réception du salaire selon les principaux postes de dépenses:

- paiements obligatoires;

- les frais pour les enfants;

- fonds pour la nourriture;

- de l’argent pour acheter des choses, des meubles, des appareils électroménagers;

- de l’argent pour les vacances en famille, les divertissements, les vacances;

- accumulation;

- « Joy » – argent restant du mois précédent après les dépenses obligatoires.

- Dans la première enveloppe – «paiements obligatoires» – le montant d’argent nécessaire pour payer les factures de services publics, les communications mobiles, Internet et le remboursement d’un prêt est mis de côté. Le montant de ces coûts est plus ou moins stable, mais même ici, il est possible d’économiser un peu en installant des compteurs et en réduisant raisonnablement la consommation d’électricité, de gaz et d’eau.

- Dans la deuxième enveloppe, l’argent prévu pour l’entretien des enfants est déposé: paiement de la maternelle, frais de scolarité, cercles, sections, tuteurs. Il est également nécessaire de fournir de l’argent pour l’achat de vêtements, chaussures, jouets pour enfants, etc. Vous pouvez réduire les dépenses du budget familial sur cet article en profitant des ventes dans les chaînes de magasins, sur les sites Internet, et des services d’intermédiaires en groupes d’achats groupés.

- Le troisième concerne les fonds destinés à l’alimentation. Vous pouvez comprendre ce dont une famille a besoin pendant un mois en utilisant la méthode de calcul des dépenses dans un délai de 1 à 3 mois. Dans les conditions actuelles, au moins 30 à 50% du budget familial est consacré à la nourriture, ces dépenses doivent être strictement contrôlées, car les tentations sont nombreuses de dépenser de l’argent pour toutes sortes de «collations» et d’aller au-delà du budget. Pour économiser de l’argent, les ménagères expérimentées conseillent d’utiliser diverses promotions qui ont lieu dans les magasins, vous pouvez les connaître à l’avance sur des sites spécialisés. L’achat de plusieurs paquets de thé et de café de qualité pour la promotion réduira les dépenses sur ces produits le mois prochain.

- Quatrièmement – «choses»: vêtements, chaussures pour membres adultes de la famille, appareils électroménagers, meubles, articles d’intérieur. Il est recommandé de calculer un plan mensuel approximatif pour l’acquisition de ces articles, en fonction du revenu familial total, de leur coût et des besoins de la famille.

- Dans la cinquième enveloppe, de l’argent est mis de côté pour les divertissements et les loisirs familiaux. Le montant peut varier en fonction de la disponibilité des anniversaires des membres de la famille dans un mois donné, des voyages prévus dans les centres de loisirs, les pizzerias, les restaurants.

- Le sixième est «l’accumulation». Un certain pourcentage du montant des revenus devrait y être mis de côté, mais pas moins de 10%. Cet argent est une réserve d’urgence, s’il est soudainement nécessaire de prélever un montant de cette enveloppe, vous devez le reconstituer dès que possible. Les économies peuvent être utilisées pour acheter un achat important.

- La septième enveloppe est «joie». C’est l’argent qui restait après les dépenses obligatoires du mois précédent. Ils peuvent être dépensés pour de beaux cadeaux pour la famille et les amis.

Le système des «7 enveloppes» ne fonctionne que si vous respectez strictement les limites des montants alloués pour certains besoins et ne prenez jamais d’argent pour les catégories de dépenses allouées à partir d’autres enveloppes.

Étape 1. Déterminer les sources de revenus

Pour déterminer la source de revenus, ils découvrent les revenus permanents et périodiques, quelle part ils constituent de l’ensemble du budget, quelle source de revenus fonctionne sans votre participation.

Revenu de base

Le revenu principal est la base de la construction d’un budget familial. La plupart des revenus principaux sont les salaires. Il est stable, périodique et il est pratique de planifier sur sa base.

Revenu supplémentaire

Nous ajoutons au revenu supplémentaire:

- emplois périodiques à temps partiel;

- intérêts sur les dépôts;

- remise en argent;

- récompenses;

- revenus locatifs.

Revenu volatil

Les revenus variables ne devraient pas être inclus dans le budget général. Les déductions fiscales sont un élément visuel du revenu volatil. Mettez-le de côté dans la tirelire tout de suite, formez un fonds de sécurité financière. Ou commencez à rembourser d’importantes dettes de prêt.

Étape numéro 2 – Comment répartir le budget familial

Tout d’abord, nous prenons le revenu permanent et en soustrayons 5 à 10% – ce qui est plus à l’aise.

Ceci est fait afin de créer un stock pour un jour de pluie. De sorte qu’en cas de dépenses imprévues, l’argent était là où l’obtenir.

S’il n’y a pas assez de discipline pour économiser de l’argent par vous-même, utilisez les objectifs de Sberbank-online (par exemple, d’autres banques ont également un outil similaire).

Arguments CONTRE économiser de l’argent (idées fausses)

- il n’y a plus d’argent du tout, il n’y a rien à épargner, je vis de chèque de paie en chèque de paie

- le montant à mettre de côté est trop petit, cela n’aura aucun sens

- l’inflation engloutira tout

Arguments POUR économiser de l’argent (réalité)

- Les paiements des services publics augmenteront de 5% demain. Qu’est-ce que tu vas faire? Trouverez-vous l’argent ou arrêterez-vous de payer?

- Soudainement, un mal de dents est tombé malade et a eu un besoin urgent de traitement, et il n’y avait même pas 2-3 mille roubles en stock. Une bagatelle? Oui. Mais, parfois, une telle bagatelle peut être très utile.

- Quoi de mieux que 0 roubles ou 5000 roubles dans votre poche? Je pense que la réponse est évidente, même si ces 5000 coûteront moins cher dans quelques années, mais ils seront aussi mieux que rien.

Nous divisons toutes les dépenses en catégories

les dépenses obligatoires qui ne peuvent être réduites (versements hypothécaires, services publics, frais de scolarité, etc.)

les dépenses obligatoires qui ne peuvent être réduites (versements hypothécaires, services publics, frais de scolarité, etc.)- les frais obligatoires pouvant être réduits (nourriture, voiture, etc.)

- frais non obligatoires qui peuvent être annulés sans trop de dommages (aller à la salle de sport, une sorte de divertissement, etc.)

Nous obtenons des groupes de dépenses triés par priorité. S’il est tout à fait possible de sauter les dépenses du troisième groupe et du second – de les réduire, il est alors difficile de faire quoi que ce soit avec le premier groupe.

Ainsi, nous répartissons le budget familial pour un mois en fonction des priorités reçues:

- d’abord, nous allouons de l’argent au premier groupe

- puis le second

- s’il reste quelque chose, sélectionnez-le dans le troisième.

De cette façon, vous pouvez répartir le budget familial pendant un mois.

Revenu – 20000 roubles.

Nous mettons de côté 5% pour un jour de pluie – c’est 1000 roubles.

Les 19 000 roubles restants sont divisés en catégories.

Que l’appartement communal soit de 4.000 roubles, 6.000 roubles pour la nourriture, 1.500 roubles pour les vêtements, 1.500 roubles pour les voyages, 2.000 roubles pour la santé, 1.000 roubles pour le repos, 1.000 roubles pour les ménages. et distribuez vous-même 2 000 roubles supplémentaires.

Il sera également utile de lire l’article – Comment vivre avec un petit salaire?

Mais ce n’est pas tout.

Il ne suffit pas de distribuer de l’argent, vous devez tout de même contrôler la façon dont il est dépensé. Cela permettra en fin de compte d’économiser le budget familial.

3 conseils pour faciliter la maîtrise des coûts:

- Compilez un fichier dans Excel avec tous les revenus et dépenses et remplissez-le tous les jours (une sélection de programmes et services pour maintenir un budget familial).

- Une fois qu’un certain montant d’argent a été alloué pour chaque catégorie, vous devez le diviser en 4 semaines. Sur une période plus courte, il est plus facile de suivre le moment où le budget d’une catégorie s’approche de la limite désignée et de réduire les coûts afin de ne pas sortir des limites.

- Il vaut mieux noter les dépenses tous les jours et ne pas se fier à sa mémoire.

Immédiatement, je prévois une objection:

«Pourquoi noter les dépenses chaque jour, si nous avons déjà réparti où et combien nous allons dépenser? Et donc je me souviens! «

Un exemple d’expérience personnelle

Bien que les dépenses soient du même type, il arrive que je me perde et que je me rappelle à la fin de la semaine combien et où j’ai dépensé. En conséquence, jusqu’à 20% du budget alloué aux autres catégories doivent être enregistrés dans la catégorie «non comptabilisés» (j’apporte ici les dépenses que je ne me souviens plus où j’ai dépensé, pour qu’il n’y ait pas d’inexactitudes).

20% est un écart important

Et encore une chose, je fais le suivi des dépenses depuis la quatrième année déjà, donc je sais combien et quand j’ai dépensé l’argent. Ces informations sont très utiles si vous souhaitez économiser de l’argent car il devient clairement visible où vous pouvez réduire les coûts ou prévoir les dépenses.

Étape numéro 3 – Tableau du budget familial avec dépenses du mois

Il est pratique de prendre des intervalles d’une semaine, d’un mois et d’une année. Les intervalles hebdomadaires et mensuels vous permettent de contrôler les coûts de fonctionnement, et l’intervalle annuel vous permet de prendre en compte les coûts non fixes (vacances, anniversaires, vacances, etc.).

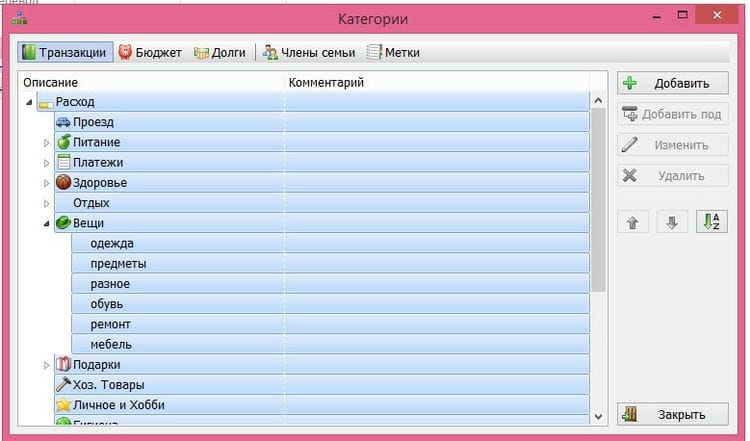

2 principes d’ajout de catégories de coûts:

- il y a des dépenses pour lesquelles nous voulons suivre – nous les distinguons dans une catégorie distincte

- nous voulons obtenir des informations détaillées – nous divisons les catégories en sous-catégories

Vous trouverez ci-dessous un tableau détaillé des coûts.

Aliments

|

Si vous le souhaitez, les données sous catégories doivent être ventilées encore plus en détail (légumes, viande, boissons, etc.) – cela vous permettra d’évaluer quels aliments doivent être réduits dans le régime alimentaire et ceux qu’il vaut mieux ajouter. |

Paiements

|

Je pense que tout est clair ici. Il est désormais facile de dire exactement à quel point le coût de certains services a augmenté. |

Prêts

|

|

Voyage

|

|

Voiture

|

Cette catégorie est retirée séparément, car c’est une partie essentielle. Les enregistrements de ce type vous montreront exactement combien coûte l’entretien de la voiture, et à partir du lien vous pouvez estimer approximativement. |

Achats

|

Cela ne devrait pas inclure de grandes catégories telles que la voiture. |

| Ménage. Des produits | Chaque petite chose: ampoules, crochets, pinces à linge, etc. |

| Hygiène | Du savon, des shampooings, des débarbouillettes, etc. doivent être ajoutés ici. |

Santé

|

Une grande catégorie qui mérite également d’être surveillée de plus près. |

Présente

|

Diviser en sous-catégories: noms de personnes, noms de vacances. |

| Loisir | Ici, je pense que tout est également clair. |

Relaxation

|

|

Vacances

|

Je l’ai sorti séparément, car c’est aussi une catégorie de dépenses assez volumineuse qu’il est utile de suivre. Par exemple, l’année dernière, vous êtes allé en Chine et avez enregistré toutes les dépenses. Si vous décidez de répéter le voyage cette année, vous aurez déjà une sorte de repère. |

Réparations

|

Il est également assez utile de noter les dépenses pour qu’il soit plus facile de planifier ce genre de travail à l’avenir. Par exemple, combien cela m’a-t-il coûté pour rénover un appartement d’une pièce avec une finition rugueuse. Même après quelques années, il ne sera pas difficile de tout compter. |

| Formation | Également, si nécessaire, décomposer en sous-paragraphes. |

| Dettes | Saisissez des données ici lorsque vous empruntez de l’argent à quelqu’un. |

| Non pris en compte | Parfois, il devient trop paresseux de suivre les dépenses au quotidien, de sorte que les écarts qui doivent être radiés quelque part sont inévitables. Vous pouvez utiliser cette solution. |

Un tableau des dépenses a été dressé. S’il n’y a pas de catégorie, ajoutez-la.

Étape # 4 – Créer un coussin de sécurité financière

Une fois encore, j’attirerai votre attention sur ces points.

Coussin de sécurité financière – s’il n’y a pas d’argent en réserve, vous pouvez vous retrouver dans une situation difficile – c’est un risque.

Par conséquent, tout d’abord, 5 à 10% du salaire devraient être consacrés à la création d’une réserve qui vous permettra de vivre sans aucune source de revenus. Un stock de quelques mois vous permettra de survivre au licenciement, un stock de six mois vous permettra de survivre à une maladie prolongée.

- Indépendance financière – un revenu supplémentaire peut être dépensé pour le divertissement / le shopping ou déposé sur un compte bancaire. Un outil plus pratique est la carte de débit Tinkoff Black.

- Alternative aux dépôts – Compte de placement individuel (il y a quelques nuances).

Planification familiale et gestion budgétaire

Après avoir fixé vos dépenses pendant un mois, deux ou trois mois, il est temps de commencer à planifier et à gérer plus consciemment votre budget familial.

Le résultat de votre planification devrait être un budget sans déficit. Autrement dit, vos revenus couvrent entièrement vos dépenses. Idéalement, il y a encore de l’argent gratuit que vous pouvez envoyer à la partie investissement du budget.

Il existe trois principes qui vous aideront à planifier et à gérer correctement la comptabilité de votre maison, ainsi qu’à accélérer l’atteinte de l’indépendance financière.

- Vos revenus devraient toujours être supérieurs à vos dépenses.

- La croissance des revenus devrait être supérieure à la croissance des dépenses.

- L’argent économisé doit être dirigé vers un fonds d’investissement.

Tout d’abord, vous devez déterminer la taille exacte de chaque élément de dépense de votre budget. Et ne dépassez en aucun cas ses limites au cours du mois. Si nécessaire, économisez! C’est une belle opportunité de développer cette qualité de gens riches en vous-même.

Fixez la taille des dépenses pendant un an, et au cours de cette année, n’augmentez pas leur taille sauf en cas de nécessité urgente. À tout le moins, faites de votre mieux pour cela. Passez en revue vos dépenses et les éléments connexes tous les trimestres.

Nous vous conseillons, à partir des postes de dépenses régulières, sur lesquels il ne faut pas économiser d’argent, de transférer les fonds économisés vers des éléments du fonds d’investissement sur une base mensuelle. Cela augmentera considérablement le taux d’accumulation d’argent pour les investissements.

Lorsque vous travaillez avec le côté recettes du budget, vous devez vous concentrer sur l’augmentation de son côté résiduel et non sur l’augmentation des salaires. Car, avec la concentration des efforts sur l’augmentation de la part des salaires dans la partie revenu, et en cas de perte d'emploi, la partie revenu diminuera plus significativement que si vous augmentiez la partie résiduelle. Après tout, cela ne dépend pas de savoir si vous allez travailler ou non. Veillez à ce que cette partie couvre entièrement vos dépenses mensuelles.

Vous pouvez répartir l’argent par postes de dépenses soit au moment de la réception des fonds par postes de revenus, soit au début du mois. Cela se révélera être une sorte de prêt à votre budget, l’essentiel est de s’assurer que les revenus et les dépenses se rejoignent à la fin du mois.

Ainsi, pour une analyse plus détaillée des dépenses, des applications spécialisées conviennent. Par exemple, Getcoin ou Edadil. La fonctionnalité la plus intéressante de ces applications est le téléchargement des reçus et leur analyse ultérieure par type d’achats.

Par exemple, après avoir magasiné dans les épiceries, vous téléchargez tous les reçus dans l’application. Et vous faites cela pendant un mois. Après avoir analysé les informations reçues, vous pourrez comprendre quels produits et combien vous avez dépensé, puis prendre une décision éclairée sur l’optimisation des coûts.

Vous constaterez peut-être que vous dépensez beaucoup d’argent en sucreries. Peut-être devriez-vous reconsidérer ces coûts? Après tout, réduire la consommation de sucre aura un effet positif sur votre santé et celle de vos proches.

L’une des solutions pour simplifier la comptabilité de vos dépenses quotidiennes sera le passage à l’utilisation de la carte bancaire. Puisque toutes les banques ont leurs propres applications, qui, en plus de stocker l’historique de vos dépenses, fournissent des informations analytiques sur les dépenses par catégorie. Et c’est totalement gratuit.

Comment budgétiser pour un mois

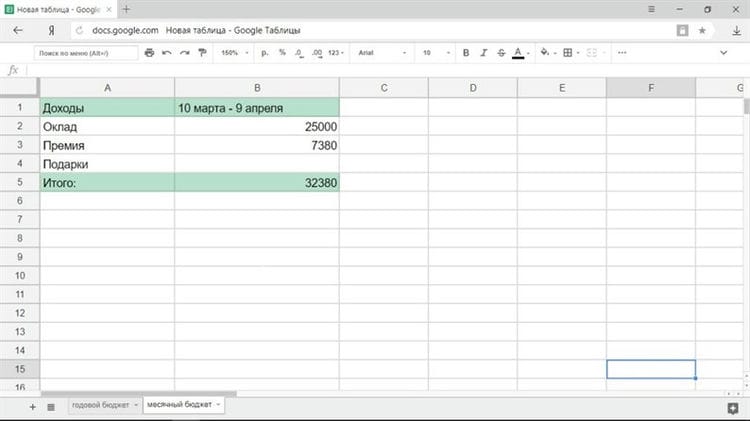

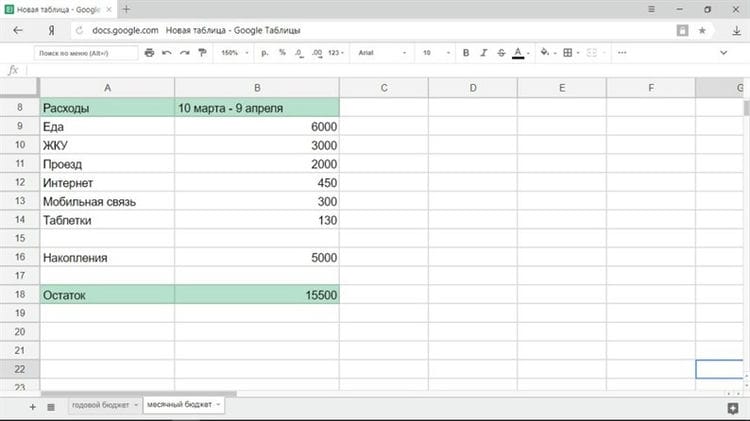

En règle générale, l’essentiel du salaire n’est pas payé le premier jour du mois, mais le 5, 10 ou 15. Par conséquent, il sera plus pratique de planifier un budget non pas pour un mois civil, mais pour la période allant du chèque de paie au chèque de paie, par exemple du 10 mars au 9 avril.

Revenu

Tout d’abord, vous devez enregistrer tous les reçus financiers afin de comprendre combien vous avez à votre disposition. Toutes les sources de revenus doivent être prises en compte: salaire, primes, emplois à temps partiel, argent provenant de la location d’un appartement, etc. En cas de revenus instables, il est logique de former un budget lorsque vous saurez exactement combien vous avez, par exemple, le jour où l’argent est crédité sur la carte.

Frais

Le premier doit être écrit les postes de dépenses, qui ne peuvent être supprimés d’aucune manière. Cette liste ressemblera à ceci:

- Épicerie (y compris le déjeuner au travail si vous mangez à la cafétéria).

- Paiements communaux.

- Les directions.

- Connexion mobile.

- L’Internet.

- Produits chimiques ménagers.

Naturellement, la liste des paiements obligatoires sera différente pour chaque personne et pour chaque famille. Le tarif peut être remplacé par le prix de l’essence. Les personnes atteintes de maladies chroniques envisageront de dépenser en médicaments. La même liste comprendra les paiements de prêt, les frais de maternelle, etc. Dans le même temps, le voyage traditionnel au cinéma le samedi et des dépenses similaires ne sont pas nécessaires.

Faites-en une règle pour épargner de l’argent dans un «fonds de stabilisation» chaque mois. Cela peut être un montant fixe ou un pourcentage du revenu.

Le montant restant après déduction des frais obligatoires est accessible de deux manières:

- Vous distribuez de l’argent pour le divertissement, les vêtements et autres commodités.

- Vous divisez le montant restant par le nombre de jours dans le mois.

Avec la première méthode, tout est clair: vous déterminez que vous dépenserez 3000 roubles pour un film, le même montant pour des vêtements, etc. La deuxième méthode mérite d’être examinée plus en détail.

Disons qu’il vous reste 15 500 roubles et qu’il y a 31 jours dans un mois. Cela signifie que vous pouvez dépenser 500 roubles par jour. Dans le même temps, les dépenses obligatoires ont déjà été prises en compte dans le budget, cet argent n’est donc calculé que pour les dépenses agréables ou la force majeure. En conséquence, si vous dépensez plus que ce montant par jour, vous passez en territoire négatif et à la fin du mois, vous devrez resserrer votre ceinture. Si vous ne dépensez rien, dans les deux semaines, économisez 7000 roubles, qui peuvent être dépensés pour quelque chose de gros.

L’argent restant à la fin de l’exercice peut être dépensé ou reporté. La première manière est agréable, la seconde est rationnelle.

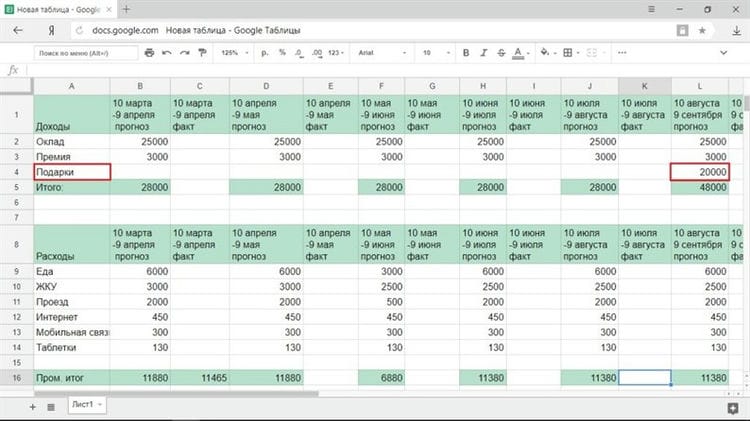

Comment planifier votre budget pour l’année

Le plan financier annuel devra être régulièrement ajusté tant pour les dépenses que pour les revenus, de sorte que toutes les colonnes qu’il contient doivent être créées en double: la prévision et l’indicateur réel.

Si vous avez un revenu stable

Avec un montant de rémunération fixe, il vous suffit de saisir le salaire et les autres revenus stables dans la section des revenus. La seule chose qui interrompra le cours normal des choses est la paie de vacances. Habituellement, avant les vacances, ils donnent de l’argent pour les jours pendant lesquels vous vous reposerez, mais vous manquerez alors un certain montant de votre salaire. Mais en général, au stade de la prévision, surtout si vous faites un budget pour la première fois, il suffira de n’utiliser que le salaire pour tous les mois.

Si vous avez un revenu inconstant

Avec des reçus irréguliers, il existe trois façons de prévoir les revenus:

1 Vous êtes sûr de recevoir un montant mensuel suffisant pour vivre, même si vous ne connaissez pas son montant exact.

Calculez votre revenu moyen et utilisez-le pour calculer. Si vous gagnez plus que le montant projeté au cours d’un mois, transférez l’excédent dans la tirelire. Vous y entrerez si vous gagnez moins que la moyenne.

2 Vous n’avez pas de revenu permanent et vous ne savez pas ce qui va se passer.

Il vaut mieux prendre le revenu minimum comme base de calcul. Dans ce cas, la planification budgétaire deviendra un problème astérisque, mais il n’y aura pas non plus de surprises financières.

3 Une partie de vos revenus est stable, mais il est difficile de prévoir le montant exact des revenus.

Par exemple, vous recevez un salaire fixe et la disponibilité d’un bonus dépend de nombreux facteurs. Ensuite, il vaut la peine de planifier le budget de sorte qu’un revenu stable couvre tous les besoins primaires, et vous passerez le reste en fonction de la situation.

N’oubliez pas de prendre en compte les revenus que vous percevez de manière irrégulière: prime trimestrielle (tous les trois mois), remboursement d’impôt (une fois par an), etc.

Par exemple, prenons une situation où la plupart des revenus sont stables – c’est un salaire. La prime minimale est de 3000 roubles et nous utiliserons ce chiffre dans nos prévisions. On note également que pour l’anniversaire du mois d’août, ils doivent donner au moins 20 000 roubles: les parents ont promis 15 000, les amis en donneront probablement au moins 5 000.

Comment bien planifier un budget familial dans le tableau

Vous savez maintenant ce qui se passe réellement avec votre argent.

Jetez un œil aux catégories de dépenses que vous souhaitez réduire et créez votre propre plan à l’aide de la feuille de calcul Excel gratuite.

Beaucoup de gens n’aiment pas le mot «budget» parce qu’ils croient que c’est le cas – restrictions, privation et manque de divertissement. Détendez – vous, un plan de dépenses personnalisé vous permettra de vivre selon vos moyens, d’éviter le stress et de mieux dormir, plutôt que de vous demander comment vous sortir de l’endettement.

Assurez-vous que le total du solde est positif ou nul avant de continuer.

«Un revenu annuel de 20 £ et une dépense annuelle de 19,06 £ mène au bonheur. Un revenu de 20 £ et une dépense de 20,6 £ conduisent à la souffrance », la note ingénieuse de Charles Dickens révèle la loi fondamentale de la planification.

Entrez votre budget familial terminé dans la feuille de calcul

Vous définissez des objectifs, identifiez les revenus et les dépenses, décidez du montant à épargner chaque mois en cas d’urgence et déterminez la différence entre les besoins et les désirs. Regardez à nouveau la feuille de budget dans la feuille de calcul et remplissez les colonnes vides.

Le budget n’est pas statique, fixe une fois pour toutes. Vous pouvez toujours le corriger si nécessaire. Par exemple, vous aviez prévu de dépenser 15 000 par mois en produits, mais après quelques mois, vous avez remarqué que vous n’en dépensiez que 14 000. Ajoutez des ajouts au tableau – redirigez le montant économisé vers la colonne « économies ».

Comment planifier un budget avec des revenus irréguliers

Tout le monde n’a pas un emploi à temps plein avec des paiements de salaire réguliers. Cela ne signifie pas que vous ne pouvez pas créer de budget; mais cela signifie que vous devez planifier plus en détail.

- Une stratégie consiste à calculer le revenu moyen au cours des dernières années et à cibler ce chiffre.

- La deuxième façon est de déterminer vous-même un salaire stable à partir de vos propres revenus – de quoi vous vivrez, et de placer l’excédent sur un compte d’assurance. Pendant les mois maigres, le solde du compte diminuera exactement du montant manquant. Mais votre «salaire» restera inchangé.

- La troisième option de planification consiste à maintenir deux tableaux budgétaires en parallèle: pour les «bons» et «mauvais» mois. C’est un peu plus compliqué, mais rien n’est impossible. Le danger qui vous guette en cours de route: les gens dépensent et contractent des prêts, en espérant des revenus des meilleurs mois. Si la strie noire traîne un peu, l’entonnoir consommera à la fois les revenus actuels et futurs.

Livre de grange ou où tenir un budget

Quiconque se pose la question de la gestion d’un budget familial ou personnel n’est pas changé est confronté à un dilemme: où garder le budget? Dans un cahier ou Excel ou un programme spécialisé?

Chaque méthode a ses avantages et ses inconvénients. L’essentiel est de commencer à tenir un budget, de prendre l’habitude de le garder au quotidien, et ce n’est qu’alors que vous comprendrez quel outil vous convient le mieux.

Il est important que dans l’outil sélectionné, vous puissiez planifier votre budget pour un mois, un an et saisir des données sur les dépenses réelles. Il était également possible de suivre les comptes bancaires et autres instruments financiers et de les personnaliser de manière flexible pour vos tâches. Après tout, il est important non seulement de prendre en compte vos dépenses, mais également de gérer vos ressources monétaires économisées.

comptabilité analytique

Programmes et services en ligne

Au stade initial, pour quelqu’un, il sera plus facile d’utiliser un programme spécialisé ou un service en ligne (précisez une liste de programmes), puisque vous pouvez enregistrer vos dépenses immédiatement au moment où elles sont engagées et commencer à prendre l’habitude de garder le budget familial. Sélectionnez simplement une application avec prise en charge multijoueur. Pour que vous et votre moitié puissiez suivre les dépenses.

Les avantages de cet outil incluent la portabilité, la simplicité et la clarté. Vous pouvez facilement générer des rapports graphiques de votre budget.

Les inconvénients de l’utilisation des applications incluent le fait que la plupart d’entre elles sont payantes, du moins si vous avez besoin de fonctionnalités plus avancées ou du nombre d’utilisateurs. De plus, il peut être très difficile de les personnaliser pour vos tâches spécifiques, en particulier dans la version gratuite. Et elles (tâches spécifiques) apparaîtront sûrement lorsque vous gérerez votre budget familial et développerez votre littératie financière.

Par exemple, vous commencez à investir dans l’immobilier et vous aurez des objets qui généreront des revenus et vous devrez tenir des registres financiers sur eux. Gardez à l’esprit que vous devez séparer le budget familial et le budget de l’entreprise.

Ou vous devrez garder une trace du budget d’un poste de dépense spécifique dans différentes banques. Et bien d’autres tâches individuelles.

Excel ou Excel ou Excel – le résultat principal

Le principal avantage d’Excel est qu’il est gratuit et que vous pouvez résoudre toutes vos tâches spécifiques. Bien entendu, vous devrez vous assurer de la sécurité de ce fichier et de sa sauvegarde. Aussi, l’utilisation d’Excel vous permettra de mieux comprendre les nuances et les subtilités des mouvements d’argent et de leur comptabilité.

Actuellement, le principal inconvénient d’Excel – l’accessibilité – a été résolu. Vous pouvez suivre votre budget dans Google Sheets ou MS Excel et avoir un accès complet au fichier depuis n’importe quel appareil et n’importe où, même sans accès à Internet.

Bien entendu, lors de la création d’un formulaire budgétaire de base, vous aurez besoin de certaines connaissances et compétences pour travailler avec ces programmes. Heureusement, il existe Internet, et il facilite la solution de cette tâche. Mais vous pouvez utiliser les connaissances acquises dans votre domaine professionnel, par exemple dans le travail.

Nous prenons en compte la méthode à l’ancienne – un cahier ou un cahier

Garder un budget dans un cahier ou un bloc-notes est moins pratique. Puisque, en plus de fixer vos dépenses et vos revenus, vous devrez passer périodiquement du temps à préparer le formulaire (tableau) du budget. De plus, il est très difficile de faire des analyses visuelles dans cet outil de budgétisation familiale.

Le principal avantage de cet outil est son autonomie, car il ne dépend pas de la disponibilité d’électricité et du niveau de charge de votre appareil, ainsi que de la disponibilité d’Internet.

Le juste milieu ou stratégie d’utilisation

Quel outil utiliser dépend de vous. La solution optimale peut être d’utiliser tous les outils à la fois pour résoudre un problème spécifique.

Par exemple, l’outil principal peut être Excel, où vous allez rassembler toutes les données à la fin de la journée ou de la semaine et planifier votre budget. Vous enregistrerez vos dépenses quotidiennes dans l’application. Un cahier ou un cahier sera un outil de sauvegarde pour fixer les dépenses quotidiennes.

Vous pouvez développer votre propre algorithme ou stratégie pour utiliser ces outils pour gérer votre budget familial.

Erreurs typiques dans la répartition du budget familial

Comment la plupart des gens répartissent-ils l’argent dans le budget familial? Prenons un cas standard, que vous voyez probablement, sinon sur l’exemple de votre famille, puis sur l’exemple de parents, amis et connaissances.

Enfin, le moment est venu de payer le salaire. Cette journée est généralement «célébrée», au moins en achetant toutes sortes de friandises pour la table familiale, et au maximum – ils organisent des promenades entre amis et des excursions dans des établissements de divertissement. Des cadeaux sont également achetés pour les enfants et des surprises sont faites pour donner l’impression que les parents ont reçu leur salaire.

- La plupart des fonds de la famille sont dépensés pour répondre aux besoins dans les premiers jours après avoir reçu l’argent gagné. Ensuite, les conjoints constatent qu’ils ont une dette sur les factures de services publics qui doivent être fermés jusqu’à ce que tout l’argent soit dépensé, car jusqu’au prochain chèque de paie, ils ont besoin d’argent pour vivre et manger.

- Les fonds pour rembourser les dettes ne sont pas immédiatement utilisés. Il ne reste plus beaucoup d’argent et, à l’avenir, vous devrez acheter les choses nécessaires et nourrir toute la famille. Les conjoints essaient de réduire au maximum leurs dépenses courantes. Ils n’ont que suffisamment d’argent pour se nourrir, mais ils essaient aussi de faire des économies: ils n’achètent que les produits nécessaires.

- Les fonds sont dépensés de manière inégale tout au long du mois pour répondre aux besoins personnels. Et puis une situation imprévue se produit: le réfrigérateur est tombé en panne, des invités sont venus à l’improviste, ou le plus jeune enfant est tombé malade … Dans ce cas, des dépenses supplémentaires seront nécessaires, et assez importantes pour le portefeuille familial. Et il n’y avait plus de fonds. Vous devez emprunter à des amis, obtenir des prêts instantanés et contracter des prêts, à cause de quoi la situation financière de la famille ne fera qu'empirer, car cela entraîne d’énormes dépenses supplémentaires.

- Le manque d’épargne dans le portefeuille de la famille peut conduire à l’émergence de dettes dans des situations imprévues. En conséquence, dans les prochains mois, le budget familial souffrira à nouveau du fait de l’apparition d’arriérés, ainsi que du paiement des intérêts sur les prêts et emprunts. Et si une situation imprévue réapparaissait dans un proche avenir? Les dettes de la famille ne feront qu’augmenter, sortir du trou financier ne sera pas aussi facile que de glisser là-bas.

Comment bien répartir le budget familial avec les prêts? Les membres de la famille dans une telle situation pourront-ils sortir de la pauvreté et collecter des économies de réserve qui les aideront à gagner un revenu supplémentaire? Est-il possible d’économiser de l’argent pour acheter une voiture, rénover un appartement ou pour un voyage d’été? Improbable. Par conséquent, lors de la planification du budget de votre famille, essayez d’éviter les erreurs décrites.

3 conseils pour gérer un budget familial avec des revenus irréguliers

Tout le monde n’a pas un emploi permanent avec des paiements de salaire stables. Cela ne signifie pas du tout que vous ne pourrez pas distribuer le budget familial; vous devez juste y prêter plus d’attention.

- La première façon est de calculer le revenu moyen pendant plusieurs années, puis vous devez vous fier au chiffre obtenu.

- La deuxième option consiste à vous attribuer un salaire inchangé par rapport au montant total des revenus – vous devez vivre avec et ajouter le reste à votre compte bancaire. Dans les moments difficiles, radiez l’argent manquant du compte. Mais vos revenus resteront les mêmes.

- La troisième façon de distribuer des fonds est de garder deux tables en même temps: pour des mois rentables et peu rentables. C’est un peu délicat, mais possible. Ici, vous pouvez tomber dans le piège et collecter des prêts en prévision de profits et de bons moments. Mais si la mauvaise période dure un peu plus longtemps, toutes vos finances présentes et futures en souffriront.

Nous avons décrit les moyens les plus utiles pour répartir le budget familial, trouvez celui qui vous convient le mieux. Prenez-le comme base, utilisez-le et cherchez des compromis!

Erreurs financières pouvant conduire au divorce

-

Dissimulation des dépenses personnelles. 2/3 des couples mariés cachent des achats personnels et des dettes à leur partenaire. Les raisons peuvent être différentes, mais tôt ou tard, tout sera révélé et les problèmes ne pourront être évités.

-

Manque d’épargne, le coussin financier affectera tôt ou tard les finances. Des problèmes, des difficultés soudaines au travail et d’autres événements négatifs peuvent dévaster le budget familial et, par conséquent, gâcher les relations familiales.

-

Tentatives de se changer et de se contrôler. Chaque personne a son propre style de gestion de l’argent: quelqu’un sait épargner et quelqu’un veut tout dépenser en même temps. Dans ce cas, il est préférable de connaître immédiatement tous les souhaits de chacun et de convenir d’un plan de maintien d’un budget.

-

Le désir d’impressionner les gens autour de vous avec votre richesse, de vous comparer aux autres, d’essayer de devenir comme quelqu’un aura également un effet déplorable sur le budget familial. Il est très important de vivre selon vos moyens et d’aborder les dépenses de manière responsable, en vous appuyant sur vos capacités et vos désirs.

-

Il arrive souvent qu’un seul des époux travaille dans une famille, le plus souvent le mari. Et cela ne doit en aucun cas signifier que la femme n’a pas le droit de vote en matière financière. La position «Je gagne, donc je décide» ne mènera certainement à rien de bon.

-

La position selon laquelle un homme est un soutien de famille et est obligé de gagner plus et de gérer son argent est depuis longtemps dépassée. Les finances devraient être gérées par quelqu’un qui sait comment faire mieux et pour le bénéfice de tous les membres de la famille.

-

Combiner les finances dans un budget partagé ou même mixte pour les couples avec des styles de gestion de l’argent différents n’est pas tout à fait intelligent. Après tout, les passe-temps et les habitudes de l’un des partenaires peuvent ruiner toute la famille.

-

Selon l’ étude, les pires relations sont celles dans lesquelles le mercantilisme prévaut, de sorte que les relations de convenance durent rarement longtemps et sont encore moins susceptibles d’être heureuses.

Moyens de régler les problèmes d’argent les uns avec les autres

Peu importe le type de budget choisi par une famille et qui prend les principales décisions en matière de dépenses. C’est formidable quand un couple sait comment négocier des finances, discuter des objectifs à long terme et comment les atteindre.

-

Avoir un plan financier. Il est nécessaire de discuter de ce que les futurs époux verront dans 5, 10, 15 ans (cela comprend l’achat d’une maison, d’une voiture, l’éducation des enfants, l’épargne et d’autres objectifs et rêves importants). Ensuite, établissez un plan de ces dépenses par mois ou par années et suivez-le, analysez et, si nécessaire, modifiez les conditions.

-

Si la famille n’a pas de budget séparé, vous pouvez vous mettre d’accord sur le montant que chacun peut dépenser sans demander la permission du conjoint. Les achats imprévus d’un partenaire peuvent causer des dommages importants à l’ensemble du budget de la famille et miner la confiance dans une relation.

-

La construction d’un airbag financier est l’un des points les plus importants. Cela comprend les économies «pour un jour de pluie», sur lesquelles vous pouvez vivre pendant un certain temps si la principale source de revenus disparaît soudainement. Des dépenses importantes peuvent être imprévues et vous devez vous y préparer.

Pour créer une telle «réserve», vous devez garder une trace de vos revenus et dépenses pendant 2-3 mois et calculer vos dépenses mensuelles. Et la taille du coussin financier est calculée par la formule: le montant des dépenses mensuelles multiplié par le nombre de mois «sans argent». Par exemple, si vos dépenses mensuelles sont de 50 000 RUB et que vous souhaitez créer un stock pendant 3 mois, vous devez économiser jusqu’à 150 000 RUB. La période optimale pour laquelle vous devez disposer d’un stock d’argent est de 3 à 6 mois. -

Les questions financières doivent être discutées régulièrement. C’est formidable quand les conjoints peuvent discuter ouvertement de nouvelles dépenses, ajuster leurs objectifs d’épargne, fixer de nouveaux objectifs et répartir les dépenses. Il est plus pratique de discuter de ces questions à la fin du mois et en même temps de discuter des plans financiers pour le prochain.

Comment maintenir un budget familial si les principales dépenses sont constantes avec des revenus irréguliers

Tout le monde ne travaille pas et n’a pas un revenu stable. Cependant, même dans une telle situation, vous pouvez planifier un budget, il vous suffit de le faire plus en détail.

- La première façon est de calculer combien vous gagnez (ces dernières années) et de prendre ce montant à titre indicatif.

- La technique suivante consiste à sélectionner un montant de vos revenus qui sera suffisant pour vivre. Mettez de côté le reste pour un compte d’assurance. Si dans l’un des mois, le revenu est faible, vous retirez simplement l’argent manquant du compte. Dans ce cas, le «salaire» sera le même.

- Une autre façon de contrôler les dépenses du budget familial est de développer 2 tablettes: une pour les mois avec des revenus normaux, et la seconde pour lorsque les revenus sont insuffisants. Ce ne sera pas facile à faire, mais si vous essayez, tout s’arrangera. La plus grande erreur qu’une personne commet dans une situation similaire est de demander un prêt dans l’espoir que ses revenus augmenteront à l’avenir. Cependant, le problème est que si les revenus n’augmentent pas, vous donnerez tout l’argent pour rembourser les intérêts du prêt.

Derniers conseils sur la façon de réduire les dépenses du budget familial

De quoi dépend le budget familial? Tout d’abord, savoir si vous savez comment limiter vos dépenses. Après tout, vous ne pouvez économiser de l’argent que lorsque vous économisez.

- Analysez les dépenses de votre ménage. Chaque jour, notez combien vous avez gagné et combien vous avez dépensé. En conservant ces registres, vous serez en mesure de comprendre à quoi vous dépensez de l’argent. Soyez honnête avec vous-même, notez toutes les dépenses. Après quelques mois, vous pourrez voir quels achats vous pouvez refuser de commencer à épargner.

- Faites uniquement les achats dont vous avez besoin. Avez-vous reçu un salaire aujourd’hui? Reportez vos achats au centre commercial. Si vous avez une grosse somme en main, vous n’hésiterez pas à acheter et à dépenser trop. C’est exactement ce à quoi s’attendent les spécialistes du marketing. Après avoir reçu votre salaire, écrivez une liste des dépenses les plus nécessaires et allez au supermarché avec cette liste. En même temps, rappelez-vous des coûts obligatoires – paiement des factures d’appartement, paiements de crédit, car vous ne pourrez pas réduire les coûts à leur dépense.

- Rédigez votre liste de courses avant de visiter le magasin. Vous est-il déjà arrivé qu’au lieu de la nourriture nécessaire, vous ayez ramassé beaucoup de bonbons, de chips et d’autres choses désagréables? Pour éviter que cela ne se produise, rendez-vous au supermarché avec une liste indiquant également le montant que vous pouvez dépenser. Le plus dur est de suivre cette liste lorsque vous vous trouvez dans le magasin. Ne magasinez pas tous les jours. Il est préférable de le faire une fois tous les 7 jours, à l’exception des aliments qui se détériorent rapidement.

- Ne payez pas avec votre carte. Il est préférable de payer les achats en espèces. Il est psychologiquement plus facile de dépenser une somme importante que vous n’avez pas sous la main, surtout lorsque vous avez une carte de crédit avec une grande limite. Il vous sera plus difficile de vous séparer du papier-monnaie, vous ne dépenserez donc pas plus que prévu.

- Utilisez des coupons, des réductions. Obtenez une carte de réduction, achetez des produits pour une promotion. Par exemple, si vous faites vos achats dans un grand supermarché, demandez une réduction ou une carte co-marquée. Achetez des abonnements au club de fitness immédiatement pendant un an, car ce sera plus rentable et vous pourrez réduire les coûts du budget familial.

- Achetez en vrac. Allez dans un magasin de gros et achetez des marchandises immédiatement pendant un mois. Par exemple, des produits qui ne se gâtent pas pendant longtemps: sucre, farine, lessive, etc. Vous sentirez immédiatement que les dépenses du budget familial ont diminué.

- Dépenses hors saison. Pas besoin d’acheter des vêtements et des chaussures à la mode cette saison. Après tout, vos économies peuvent représenter la moitié du coût d’un manteau ou de bottes d’une collection précédente.

- Commandez des produits dans les magasins en ligne. Les achats en ligne vous coûteront plusieurs fois moins cher que les mêmes produits vendus dans un magasin hors ligne. De plus, sur Internet, vous pouvez acheter non seulement des vêtements et des chaussures, mais également des appareils électroménagers et des meubles.

- Réduisez le coût du paiement des factures de services publics. Pour ce faire, installez des compteurs de gaz, d’eau. De cette façon, vous dépenserez moins pour le loyer. On estime que nous utilisons moins d’eau que l’estimation des services publics.

- Éteignez les lumières et les appareils électriques. Éteignez votre téléviseur ou vos lumières lorsque vous ne les utilisez pas. Pourquoi payer l’électricité si vous n’utilisez pas d’appareil électrique. De plus, le risque de court-circuit du câblage peut être réduit.

- Économisez de l’argent sur les médicaments. Vous avez probablement entendu dire que les agents de santé des pharmacies indiquent des médicaments coûteux dans leurs ordonnances pour un certain montant. Demandez à un thérapeute s’il est possible de remplacer un médicament coûteux par un analogue économique? Si le fournisseur refuse de répondre, recherchez des informations sur le Web.

- Économisez de l’argent sur les paiements mobiles et Internet. Vérifiez si votre smartphone dispose d’options payantes connectées? Etes-vous sûr d’en avoir besoin? Si la réponse est non, désactivez-les. Choisissez un tarif adapté pour réduire les coûts du budget familial.

- Économiser de l’argent. Même si vous jetez de petites pièces dans la tirelire, lorsque la traînée noire arrive, elles peuvent être utilisées pour acheter de la nourriture, un ticket de bus.

- Abandonnez les produits de crédit. Avant d’obtenir une carte de crédit ou un prêt, demandez-vous si vous pouvez vous passer de l’endettement. Par exemple, vous ne devez pas contracter de prêt pour voyager, acheter des chaussures, etc. Vous reviendrez de votre voyage, la période sans intérêt se terminera et vous devrez rembourser votre argent. N’oubliez pas que la situation économique du pays est en constante évolution. Vous courez de grands risques, car il se peut que vous ne puissiez pas rembourser le prêt.

- Économisez de l’argent chaque mois. Avez-vous reçu un salaire? Mettez de côté 10% dans votre réserve d’urgence. C’est le montant optimal, vous pouvez le conserver sans nuire à vous-même et à votre famille. Habituellement, nous dépensons ces mêmes 10% sur des achats inutiles. En épargnant régulièrement un petit montant, vous pourrez économiser de l’argent pour vos voyages et vous n’aurez pas besoin de demander un prêt.

- Laissez les fonds accumulés apporter un revenu passif. Vous en avez une grande quantité? Ouvrez un dépôt bancaire et vous pouvez obtenir des intérêts sur cet argent. Vous pouvez également acheter des titres, négocier en bourse. Ainsi, vous économiserez et vous procurerez à la fois un revenu passif.

Sources utilisées et liens utiles sur le sujet: https://littleone.com/publication/0-6607-kak-uchityvat-raspredelyat-i-ekonomit-semeynyy-byudzhet https://www.adme.ru/svoboda-sdelaj- sam / finansovaya-instrukciya-dlya-semejnogo -byudzheta-chtoby-ne-ssoritsya-iz-za-deneg-i-sohranit-semyu- 2245515 / https://money.inguru.ru/navigator/stat_planirovanie_semejnogo_byudzheta https: // équité .aujourd’hui / kak-sostavit-semejnyj-byudzhet-tablicy.html https://mamsy.ru/blog/semejnyj-byudzhet-hitrosti-i-sekrety/ https://moi-ipodom.ru/byudzhet-kak-raspredelit- 1 .html http://finstroll.ru/semejnyj-byudzhet-kak-pravilno-vesti/ https://Lifehacker.ru/byudzhet-na-mesyac-i-god/ https://www.papabankir.ru/tips / kak-pravilno-raspredelit-semejnyj-byudzhet / https://www.papabankir.ru/tips/kak-planirovat-rashody-semejnogo-budzheta/

Source d’enregistrement: lastici.ru