একটি আসল গল্প: কীভাবে সঠিকভাবে একটি পরিবারের বাজেট পরিকল্পনা করতে হবে যাতে সর্বদা যথেষ্ট অর্থ থাকে। সাশ্রয় মোডে। কীভাবে আপনার ব্যক্তিগত বাজেট পরিকল্পনা করতে শিখবেন

কেন আপনার পরিবারের বাজেট পরিকল্পনা

পরিকল্পনার সর্বাধিক গুরুত্বপূর্ণ কারণ অর্থের অভাব থেকে বেরিয়ে আসার সচেতন ইচ্ছা। বেতনটি শালীন হওয়ার সময় দুঃখ হয় এবং আপনি কোনও বিশেষ ব্যয় লক্ষ্য করেন না এবং বাতাসের গতিতে অর্থ অদৃশ্য হয়ে যায়।

পরিকল্পনা করার জন্য আপনার কেন সময় নেওয়া উচিত তা reasons টি কারণ:

- এভাবেই আপনি আপনার পরিবারের মাসিক আয় অনুমান করেন। গুদাম থেকে কি অনুপস্থিত? যার জন্য হিসাব নেই। আপনি যদি সমস্ত বাজেটের প্রাপ্তিগুলি জানেন তবে আপনি এই প্রাপ্তিগুলি নিয়ন্ত্রণ করতে পারেন।

- আপনি সর্বোচ্চ ব্যয় সনাক্ত করতে সক্ষম হবেন। সেই পয়েন্টগুলির জন্য যার অর্থ আগে যায়।

- বেসিক ব্যয়ে কত অর্থ ব্যয় হবে এবং কতটা হাতের মুঠোয় থাকবে তা বোঝা আপনাকে ফুসকুড়ি কিনতে অনুমতি দেবে না (যখন বেতন-চেকের পরে তারা নতুন পোশাকের প্যাকেজগুলি নিয়ে ফিরে আসবে এবং মাসের বাকি অংশটি অনাহার রেশনে ব্যয় করবে) )।

- আপনি গুরুত্বপূর্ণ দীর্ঘমেয়াদী লক্ষ্যগুলি সনাক্ত করতে এবং তাদের দিকে যেতে সক্ষম হবেন। বিমূর্তে অভিযোগ করবেন না – আমি একটি নতুন ফোন, গাড়ি, অ্যাপার্টমেন্ট চাই, তবে সঠিক ক্রয়ের জন্য এটি সংরক্ষণ করুন।

- জীবনটা অনির্দেশ্য. আপনি যদি জরুরী পরিস্থিতিতে আর্থিক কুশন বাজেট করেন তবে আপনি আপনার পুরো বাজেটের সাথে আপস না করে এগুলি পরিচালনা করতে পারেন। বেতন চেক না হওয়া পর্যন্ত আপনাকে loanণ চাইতে হবে এবং পাস্তা খেতে হবে না।

- আপনি যদি পুনরাবৃত্ত সমস্ত খরচ লিখে রাখেন তবে তাদের জন্য আগে থেকে প্রস্তুত করুন।

- পরিকল্পনা কারও নিজের স্বার্থের স্পার্টান লঙ্ঘন নয়, এটি অপ্রত্যাশিত ব্যয় এবং এক প্রকার প্রতিষেধক (অর্থের উপরে নিয়ন্ত্রণ, বর্ষার জন্য আপনার ডগায় অর্থ রয়েছে তা বোঝার পক্ষে আশ্বাস দেওয়ার পক্ষে যথেষ্ট বোঝার) বিরুদ্ধে বীমা।

আমরা কীভাবে এক মাসের জন্য পারিবারিক বাজেটকে টেবিলে ধাপে ধাপে বিতরণ করতে পারি তার একটি অ্যালগরিদম অফার করি:

এখানে 3 ধরণের পারিবারিক বাজেট রয়েছে

Ditionতিহ্যগতভাবে, পরিবারের বাজেটটি 3 ধরণের মধ্যে বিভক্ত:

- সাধারণ – এর অর্থ এই যে একটি জোড়ায় “খনি” এবং “আপনার” তে অর্থের বিভাজন নেই। তাদের আয়ের সমস্ত 100% “একটি পাত্র” এ যুক্ত করা হয় । সাধারণ বাজেট এমন দম্পতিদের জন্য আরও উপযুক্ত যা এক বছরেরও বেশি সময় ধরে একসাথে বসবাস করে, পাশাপাশি বাচ্চাদের এবং দম্পতিদের পরিবারগুলির ক্ষেত্রে যেখানে স্বামী / স্ত্রীদের মধ্যে একজন অন্যের তুলনায় উল্লেখযোগ্য পরিমাণে বেশি উপার্জন করে। প্রত্যেক স্ত্রীর কাছে অর্থের ক্ষেত্রে একই অ্যাক্সেস এবং তা নিষ্পত্তি করার সমান অধিকার রয়েছে। তবে এখানে একে অপরের জন্য উপহার চয়ন করা কঠিন হতে পারে। এছাড়াও, এই জাতীয় বাজেটের সাথে, সমস্ত ব্যয় (বড় এবং ছোট উভয়) নিয়ে আলোচনা করা প্রয়োজন, এবং স্বতঃস্ফূর্ত ক্রয়গুলি দ্বিমত তৈরি করতে পারে।

- পৃথক করুন – প্রত্যেকে অংশীদারের সাথে ব্যয় নিয়ে আলোচনা না করেই তাদের উপার্জিত অর্থ তাদের ইচ্ছামতো নিষ্পত্তি করে দেয় । এবং মোট ব্যয় হয় হয় অর্ধে বা চুক্তিতে ভাগ করা হয়। এই জাতীয় বাজেটটি এমন দম্পতিদের পক্ষে সাধারণ, যারা একসাথে থাকেন না বা সবেমাত্র প্রবেশ করেছেন এবং কেবল একসাথে থাকতে শুরু করেছেন। এই জাতীয় বাজেট পরিচালনার সুবিধাগুলি একে অপরের থেকে আর্থিকভাবে স্বতন্ত্র: প্রত্যেকে কেবল নিজের ব্যয় এবং আয়ের জন্য দায়ী। এবং অসুবিধাগুলি হ'ল সাধারণ প্রয়োজনে ব্যয় করার ক্ষেত্রে মতভেদ এবং এমনকি দ্বন্দ্বও হতে পারে।

- মিশ্র – যখন প্রত্যেকে পরিবারের নিজস্ব প্রয়োজনের জন্য নিজস্ব উপার্জনের অর্থের একটি অংশ সংরক্ষণ করে এবং ব্যক্তিগত ব্যয়ের জন্য একটি অংশ ছেড়ে যায় । অংশীদারদের চুক্তিটি এখানে গুরুত্বপূর্ণ: যৌথ তহবিল কেবল সম্মত জিনিস এবং ব্যক্তিগত অর্থ – আপনার নিজস্ব বিবেচনার ভিত্তিতে ব্যয় করা যায়। এই ধরণের বাজেট দম্পতিদের জন্য উপযুক্ত যেখানে উভয় স্বামী / স্ত্রীর স্থিতিশীল আয় রয়েছে এবং তারা একসাথে থাকেন। এখানে প্রধান প্লাস প্রতিটি স্ত্রীর আর্থিক স্বাধীনতা independence তবে এই ধরণের বাজেটের নিয়মিত পর্যবেক্ষণ এবং “ডেটা অপ্টিমাইজেশন” প্রয়োজন বছরে কমপক্ষে দু'বার।

কী পরিকল্পনা করছেন, কীভাবে করবেন, যাতে কাগজপত্র এবং চেকগুলিতে জড়িয়ে না পড়ে?

পরিকল্পনা হ'ল ধারাবাহিক ক্রিয়াগুলির একটি সিরিজ যা অবশ্যই সম্পাদন করা উচিত – প্রতিটি তার নিজস্ব পর্যায়ে। কিছুই মিস করা যায় না, অন্যথায় পুরো শৃঙ্খলা তার অর্থ হারিয়ে ফেলে, যা আমরা সর্বত্র পালন করি।

আজ, আপনাকে কাগজপত্র এবং চেকগুলিতে নিজেকে কবর দেওয়ার দরকার নেই, বৈদ্যুতিনভাবে সবকিছু করা যেতে পারে। দুর্ভাগ্যক্রমে, এখন স্মার্টফোনে থাকা বেশিরভাগ অ্যাপ্লিকেশন সঠিক আর্থিক অ্যাকাউন্টিংয়ের জন্য উপযুক্ত নয়। আমি আমার ক্লায়েন্টদের কাছে প্রস্তাবিত কেবলমাত্র দুটি অ্যাপ্লিকেশন জানি এবং যা এই কাজের জন্য কম-বেশি উপযুক্ত – স্মার্ট বাজেট (আইফোনের জন্য) এবং জেন-মানি (আইফোন এবং অ্যান্ড্রয়েডের জন্য) এছাড়াও, আমি অতিরিক্তভাবে একটি এক্সেল স্প্রেডশিট অফার করি যা এই অ্যাপ্লিকেশনগুলি থেকে ডেটা স্বয়ংক্রিয়ভাবে প্রক্রিয়াকরণ করতে এবং মাসিক ভিত্তিতে এটি বিশ্লেষণ করার জন্য কনফিগার করা হয়।

পরিকল্পনার স্তরগুলি কী কী:

- প্রতিটি মাসের প্রেক্ষাপটে এবং আয় এবং ব্যয়ের বিভাগ দ্বারা প্রয়োজনীয়ভাবে ব্যালেন্স শিটের অবস্থানগুলি স্থির করে বছরের জন্য একটি পরিকল্পনা তৈরি করা;

- প্রকৃত আয় এবং ব্যয়ের ইনপুট এবং অ্যাকাউন্টিং, তহবিলের চলাচল (যা আপনি এলোমেলোভাবে এবং স্বতঃস্ফূর্তভাবে ব্যয় করেন না, তবে আপনার পরিকল্পনার উপর নজর দিন এবং মনোযোগ দিন);

- তারপরে আপনাকে অবশ্যই মাসের শেষে ভারসাম্য আনতে হবে (গণনা করা ব্যালেন্স প্রতিটি অ্যাকাউন্টে থাকা আসল ব্যালেন্সের সাথে মিলে যায়);

- তারপরে বাস্তবের সাথে পরিকল্পনার একটি তুলনা রয়েছে (আপনি কীভাবে আপনার পরিকল্পনার সাথে খাপ খাইচ্ছেন তা বিশ্লেষণ করুন, আপনি কেন ভুল কিছু পরিকল্পনা করেছিলেন, সম্ভবত আপনি কোনও ব্যয় বা আয়ের কথা ভুলে গেছেন বা এই পরিকল্পনাটি অনুসরণ করেননি);

- পরের মাসে সামঞ্জস্য করা এবং এই পরিবর্তনগুলি কীভাবে বছরের জন্য আপনার নীচের লাইনে প্রভাবিত করে তা ট্র্যাক করে।

কোন সূচক রেকর্ড করা উচিত?

এটি ঠিক করার মতো:

- অ্যাকাউন্টের ভারসাম্য – আপনার কাছে কত টাকা উপলব্ধ রয়েছে;

- আপনার debtsণ – আপনি কত eণী, কার কাছে, কখন, যদি এটি ব্যাংক থেকে সরকারী loanণ হয় – আপনি আপনার debtsণের জন্য কতটা মাসিক দেন, মোট কত টাকা দেন;

- মূলধনের পরিমাণ ঠিক করা জরুরী – এটি আপনার আর্থিক অবস্থার মূল সূচক;

- আয় এবং ব্যয়।

মাসের ফলাফল – লাভ / লোকসানের শেষ দিকেও লক্ষ্য করা গুরুত্বপূর্ণ। এটি হ'ল মূল্যায়ন করুন আপনার ইতিবাচক ভারসাম্য আছে বা নেতিবাচক। আপনার মূলধনটি ইতিবাচক ভারসাম্য দ্বারা বৃদ্ধি পেয়েছে, যা প্রতি মাসের শেষে পাওয়া যায়। যদি এটি নেতিবাচক হয় তবে আপনি উপার্জনের চেয়ে বেশি অর্থ ব্যয় করছেন, যার অর্থ হ'ল পূর্ববর্তী জমে থাকা মূলধনটি যদি হয় তবে আপনি “খাবেন”, অথবা যদি আপনি debtণে যেতে বাধ্য হন।

কীভাবে পারিবারিক বাজেট বিতরণ করবেন

পারিবারিক বাজেটের জন্য অঙ্গুলির কয়েকটি বিধি, যা আমরা এখানে উপস্থাপন করব, সিদ্ধান্ত গ্রহণের জন্য মোটামুটি গাইড হিসাবে কাজ করতে পারে। প্রত্যেকের পরিস্থিতি আলাদা এবং ক্রমাগত পরিবর্তিত হয় তবে মূল নীতিগুলি একটি ভাল সূচনা পয়েন্ট হিসাবে কাজ করবে।

50/20/30 বিধি

আপনার সমস্ত মূল্যবোধের লেখক এলিজাবেথ এবং অ্যামেলিয়া ওয়ারেন : দ্য আলটিমেট লাইফটাইম মানি প্ল্যান, বাজেটের একটি সহজ তবে কার্যকর উপায় বর্ণনা করে।

20 টি বিভিন্ন বিভাগে পরিবারের ব্যয় ভাঙার পরিবর্তে তারা বাজেটের কাঠামোটিকে তিনটি মূল উপাদানগুলিতে বিভক্ত করার পরামর্শ দেয়:

- আয়ের ৫০% অবশ্যই আবাসিক প্রদান, কর এবং মুদি কেনার মতো মৌলিক ব্যয় আবরণ করতে হবে;

- 30% – expensesচ্ছিক ব্যয়: বিনোদন, কোনও ক্যাফেতে যাওয়া, সিনেমা ইত্যাদি;

- 20% loansণ এবং debtsণ পরিশোধ করতে যায় এবং এটি রিজার্ভ হিসাবে আলাদা করা হয়।

80/20 বিধি

80 থেকে 20 বা পেরেটো বিধি – পূর্ববর্তী নিয়মের একটি প্রকরণ। পারিবারিক বাজেটের সমস্ত আয়ের 20% debtsণ প্রদান করতে এবং একটি আর্থিক “বালিশ” তৈরি করতে, 80% – অন্য সব কিছু।

থাম্বের এই নিয়মগুলি আপনার আসল পরিস্থিতির সাথে মিলে যায় এবং সামঞ্জস্য করা উচিত। নীচে আপনি টেবিলে পারিবারিক বাজেটের একটি উদাহরণ পাবেন যা আপনার নিজস্ব পরিকল্পনা আঁকার জন্য ভিত্তি হিসাবে কাজ করবে।

বিধি 3 – 6 মাস

আপনার পরিবারের হাতে তিন থেকে ছয় মাস বাঁচার জন্য পর্যাপ্ত জমা থাকতে হবে। বরখাস্ত, দুর্ঘটনা বা অসুস্থতার ক্ষেত্রে, “সুরক্ষা নেট” আপনাকে মরিয়া সিদ্ধান্তগুলি থেকে বিরত রাখবে, আপনাকে বর্তমান পরিস্থিতি থেকে পিছনে ফিরে তাকানোর এবং উপায় খুঁজে বের করার সুযোগ দেবে।

সাত-খাম নিয়ম

ব্যক্তিগত অর্থের সমস্যা সম্পর্কিত ফোরামে, অনেক বিশেষজ্ঞ “7 খামের বিধি” প্রয়োগের বিষয়ে ইতিবাচক কথা বলেন এবং পারিবারিক বাজেটের পরিকল্পনার এই পদ্ধতিটি কীভাবে সঠিকভাবে ব্যবহার করতে পারেন সে সম্পর্কে পরামর্শ দেয়।

“7 খাম” এর নিয়ম হ'ল তাত্ক্ষণিকভাবে মূলত ব্যয়ের মূল আইটেমগুলি অনুযায়ী বেতন প্রাপ্তির দিনে 7 টি খামের জন্য আয়ের পরিমাণ বিতরণ করা:

- বাধ্যতামূলক প্রদান;

- বাচ্চাদের জন্য খরচ;

- খাবারের জন্য তহবিল;

- জিনিস, আসবাব, গৃহস্থালী যন্ত্রপাতি কেনার জন্য অর্থ;

- পরিবারের অবকাশ, বিনোদন, ছুটির জন্য অর্থ;

- জমা;

- “জয়” – বাধ্যতামূলক ব্যয়ের পরে আগের মাস থেকে অর্থ বাকী।

- প্রথম খামে – “বাধ্যতামূলক পেমেন্টস” – ইউটিলিটি বিল, মোবাইল যোগাযোগ, ইন্টারনেট এবং loanণের পুনঃতফসিল প্রদানের জন্য প্রয়োজনীয় অর্থের পরিমাণ আলাদা করা হয়েছে। এই ব্যয়ের যোগফল কম-বেশি স্থিতিশীল, তবে এখানেও মিটার ইনস্টল করে যুক্তিসঙ্গতভাবে বিদ্যুৎ, গ্যাস এবং পানির খরচ হ্রাস করে কিছুটা সাশ্রয় করার সুযোগ রয়েছে।

- দ্বিতীয় খামে, শিশুদের রক্ষণাবেক্ষণের জন্য সরবরাহিত অর্থ জমা দেওয়া হয়: কিন্ডারগার্টেন, স্কুল ফি, চেনাশোনা, বিভাগ, টিউটরদের জন্য অর্থ প্রদান। বাচ্চাদের পোশাক, জুতো, খেলনা ইত্যাদি কেনার জন্য অর্থ সরবরাহ করাও প্রয়োজনীয় আপনি এই নিবন্ধে পারিবারিক বাজেটের ব্যয় হ্রাস করতে পারবেন চেইন স্টোরগুলিতে, ইন্টারনেট সাইটে, এবং যৌথ ক্রয়ের গ্রুপগুলিতে মধ্যস্থতাকারীদের পরিষেবাগুলির সুবিধা নিয়ে।

- তৃতীয়টি খাবারের জন্য তহবিল। আপনি বুঝতে পারবেন যে কোনও পরিবারের এক মাসের জন্য কতগুলি প্রয়োজন হিসাবের পদ্ধতিটি 1-3 মাসের মধ্যে ব্যবহার করে। আজকের পরিস্থিতিতে, পরিবারের বাজেটের কমপক্ষে 30-50% খাবারের জন্য ব্যয় করা হয়, এই ব্যয়গুলি কঠোরভাবে নিয়ন্ত্রণ করতে হবে, কারণ “নাস্তা” সব ধরণের অর্থ ব্যয় করার এবং বাজেটের বাইরে যাওয়ার অনেক প্রলোভন রয়েছে। অর্থ সাশ্রয়ের জন্য অভিজ্ঞ গৃহবধূরা স্টোরগুলিতে অনুষ্ঠিত বিভিন্ন প্রচার ব্যবহার করার পরামর্শ দেয়, আপনি বিশেষ সাইটগুলিতে তাদের সম্পর্কে আগাম জানতে পারেন। প্রচারের জন্য বেশ কয়েকটি প্যাকের মানসম্পন্ন চা, কফি কেনা এই পণ্যগুলিতে আগামী মাসে ব্যয় হ্রাস করবে।

- চতুর্থ – “জিনিস”: প্রাপ্তবয়স্ক পরিবারের সদস্যদের জন্য পোশাক, জুতো, গৃহস্থালী যন্ত্রপাতি, আসবাব, অভ্যন্তরীণ আইটেম। পরিবারের মোট আয়, তাদের ব্যয় এবং পরিবারের প্রয়োজনের ভিত্তিতে এই জিনিসগুলি অর্জনের জন্য একটি মাসিক আনুমানিক পরিকল্পনা গণনা করার পরামর্শ দেওয়া হয়।

- পঞ্চম খামে তারা পারিবারিক বিনোদন এবং বিনোদনের জন্য অর্থ সাশ্রয় করে। নির্দিষ্ট মাসে পরিবারের সদস্যদের জন্মদিনের উপলভ্য, অবসর কেন্দ্র, পাইজারিয়াস, রেস্তোঁরাগুলিতে পরিকল্পিত ভ্রমণের উপর নির্ভর করে পরিমাণটি ভিন্ন হতে পারে।

- ষষ্ঠটি হ'ল “জমা”। আয়ের পরিমাণের একটি নির্দিষ্ট শতাংশকে এতে আলাদা করা উচিত, তবে 10% এর চেয়ে কম নয়। এই অর্থ একটি জরুরি রিজার্ভ, হঠাৎ যদি এই খাম থেকে কিছু পরিমাণ নেওয়ার প্রয়োজন হয়, আপনার যত তাড়াতাড়ি সম্ভব এটি পুনরায় পূরণ করা উচিত। সঞ্চয়গুলি একটি বড় ক্রয় কেনার জন্য ব্যবহার করা যেতে পারে।

- সপ্তম খামটি হল “আনন্দ”। এটি সেই অর্থ যা পূর্ববর্তী মাস থেকে বাধ্যতামূলক ব্যয়ের পরে অবশিষ্ট ছিল। তারা পরিবার এবং বন্ধুদের জন্য চমৎকার উপহার ব্যয় করা যেতে পারে।

“7 খামগুলি” সিস্টেমটি কেবল তখনই কাজ করে যদি আপনি নির্দিষ্ট প্রয়োজনের জন্য বরাদ্দকৃত পরিমাণের সীমাটি কঠোরভাবে মেনে চলেন এবং অন্য খামগুলি থেকে বরাদ্দকৃত বিভাগের জন্য কখনই অর্থ গ্রহণ করবেন না।

পদক্ষেপ 1. আয়ের উত্স নির্ধারণ করুন

আয়ের উত্স নির্ধারণ করার জন্য, তারা স্থায়ী এবং পর্যায়ক্রমিক আয়ের সন্ধান করে, পুরো বাজেট থেকে তারা এর কোন অংশটি গঠন করে, আয়ের উত্স কোনটি আপনার অংশগ্রহণ ছাড়াই কাজ করে।

বেসিক আয়

প্রধান উপার্জন পারিবারিক বাজেট তৈরির ভিত্তি। মূল আয়ের বেশিরভাগটাই মজুরি। এটি স্থিতিশীল, পর্যায়ক্রমিক এবং এর ভিত্তিতে পরিকল্পনা করা সুবিধাজনক।

অতিরিক্ত আয়

আমরা অতিরিক্ত আয়ের যোগ করি:

- পর্যায়ক্রমিক খণ্ডকালীন কাজ;

- আমানতের উপর সুদ;

- নগদ ফেরত;

- পুরষ্কার;

- ভাড়ার আয়.

অস্থির আয়

পরিবর্তনশীল আয়ের সাধারণ বাজেটে অন্তর্ভুক্ত করা উচিত নয়। ট্যাক্স ছাড়গুলি অস্থির আয়ের একটি চিত্রকর আইটেম। এখুনি একটি পিগি ব্যাঙ্কে রাখুন, আর্থিক সুরক্ষা তহবিল গঠন করুন। বা বড় loanণ payণ পরিশোধ করতে শুরু করুন।

পদক্ষেপ 2 – পরিবারের বাজেট কীভাবে বিতরণ করবেন

প্রথমত, আমরা স্থায়ী আয় গ্রহণ করি এবং তাদের কাছ থেকে 5-10% বিয়োগ করি – যারা বেশি স্বাচ্ছন্দ্যবোধ করেন is

এটি একটি বৃষ্টির দিনের জন্য স্টক তৈরি করার জন্য করা হয়। যাতে অপ্রত্যাশিত ব্যয় হয়, টাকা কোথায় পাওয়া যায়।

যদি আপনার নিজের হাতে অর্থ সাশ্রয়ের শৃঙ্খলার অভাব হয়, তবে এসবারব্যাঙ্ক-অনলাইনে লক্ষ্যগুলি ব্যবহার করুন (উদাহরণস্বরূপ, অন্যান্য ব্যাঙ্কগুলিতেও একই সরঞ্জাম রয়েছে)।

অর্থ সংরক্ষণের বিরুদ্ধে যুক্তিগুলি (ভুল ধারণা)

- এখানে কোনও টাকা নেই, সঞ্চয় করার মতো কিছুই নেই, আমি পেচেক থেকে পেচেকে বেঁচে আছি

- পরিমাণ খুবই ছোট, তা থেকে কোন অর্থে থাকবে

- মুদ্রাস্ফীতি এটি চূড়ান্ত হবে

অর্থ সাশ্রয়ের জন্য যুক্তি (বাস্তবতা)

- ইউটিলিটিস পেমেন্ট আগামীকাল 5% বাড়বে। আপনি কি করতে যাচ্ছেন? আপনি কি টাকা পাবেন বা আপনি প্রদান বন্ধ করবেন?

- হঠাৎ, একটি দাঁতে ব্যথা হয় এবং জরুরিভাবে চিকিত্সার প্রয়োজন হয়, তবে স্টকগুলিতে ২-৩ হাজার রুবেলও নেই। ট্রাইফেল? হ্যাঁ. তবে, কখনও কখনও, এমনকি এই ধরনের একটি ছোটখাটো খুব দরকারী হতে পারে।

- আপনার পকেটে 0 রুবেল বা 5000 রুবেল এর চেয়ে ভাল আর কী? আমি মনে করি উত্তরটি সুস্পষ্ট, এমনকি কয়েক বছরে এই 5000 টিরও কম ব্যয় হবে, তবে সেগুলিও কিছুই অপেক্ষা ভাল হবে।

আমরা সমস্ত ব্যয় বিভাগে বিভক্ত করি

বাধ্যতামূলক ব্যয় যা হ্রাস করা যায় না (বন্ধকী প্রদান, ইউটিলিটিস, টিউশন ফি ইত্যাদি)

বাধ্যতামূলক ব্যয় যা হ্রাস করা যায় না (বন্ধকী প্রদান, ইউটিলিটিস, টিউশন ফি ইত্যাদি)- বাধ্যতামূলক ব্যয় যা হ্রাস করা যায় (খাবার, গাড়ী ইত্যাদি)

- অ-বাধ্যতামূলক ব্যয় যা বেশি ক্ষতি ছাড়াই মওকুফ করা যায় (জিমে যাওয়া, একরকম বিনোদন ইত্যাদি)

আমরা অগ্রাধিকার অনুসারে বাছাইয়ের গ্রুপগুলি পাই। তৃতীয় গোষ্ঠী থেকে ব্যয় বাদ দেওয়া এবং দ্বিতীয় থেকে – কমিয়ে আনা সম্ভব হলেও প্রথম গ্রুপের সাথে কিছু করা শক্ত।

তদনুসারে, আমরা প্রাপ্ত অগ্রাধিকারের উপর ভিত্তি করে এক মাসের জন্য পারিবারিক বাজেট বিতরণ করি:

- প্রথমে আমরা প্রথম গ্রুপের জন্য অর্থ বরাদ্দ করি

- তারপরে দ্বিতীয়

- যদি কিছু থেকে যায় তবে তৃতীয়টিতে এটি নির্বাচন করুন।

এইভাবে, আপনি এক মাসের জন্য পারিবারিক বাজেট বিতরণ করতে পারেন।

আয় – 20,000 রুবেল।

আমরা বর্ষার জন্য 5% আলাদা করে রেখেছি – এটি 1000 রুবেল।

বাকি 19,000 রুবেল বিভাগগুলিতে বিভক্ত।

সাম্প্রদায়িক অ্যাপার্টমেন্টটি 4,000 রুবেল, খাবারের জন্য 6,000 রুবেল, পোশাকের জন্য 1,500 রুবেল, ভ্রমণের জন্য 1,500 রুবেল, স্বাস্থ্যের জন্য 2,000 রুবেল, বিশ্রামের জন্য 1000 রুবেল, পরিবারের জন্য 1000 রুবেল হতে দিন be মালামাল করুন এবং আরও 2,000 রুবেল নিজেকে বিতরণ করুন।

এটি নিবন্ধটি পড়তেও দরকারী হবে – অল্প বেতনে কীভাবে বাঁচবেন?

কিন্তু এখানেই শেষ নয়.

অর্থ বিতরণ করার পক্ষে এটি যথেষ্ট নয়, এটি কীভাবে ব্যয় হয় তা আপনার এখনও নিয়ন্ত্রণ করতে হবে। এটি শেষ পর্যন্ত পরিবারের বাজেট সংরক্ষণ করবে।

ব্যয় নিয়ন্ত্রণ করা সহজ করার জন্য 3 টিপস

- সমস্ত ইনকাম এবং ব্যয় সহ এক্সেলের একটি ফাইল সংকলন করুন এবং এটি প্রতিদিন পূরণ করুন (পারিবারিক বাজেট বজায় রাখার জন্য প্রোগ্রাম এবং পরিষেবার একটি নির্বাচন))

- প্রতিটি বিভাগের জন্য নির্দিষ্ট পরিমাণ অর্থ বরাদ্দের পরে, আপনাকে এটিকে 4 সপ্তাহে ভাগ করতে হবে । একটি সংক্ষিপ্ত সময়ের ব্যবধানে, কোনও বিভাগের বাজেট কখন নির্ধারিত সীমানার কাছে পৌঁছে যায় এবং সীমা ছাড়িয়ে না যায় সে জন্য ব্যয়গুলি হ্রাস করা খুব সহজ।

- প্রতিদিন ব্যয় লিখে রাখা এবং আপনার স্মৃতিতে ভরসা না করা ভাল।

তাত্ক্ষণিকভাবে আমি একটি আপত্তির প্রত্যাশা করছি:

“কেন আমরা প্রতিদিনই ব্যয় লিখে রাখি, যদি আমরা ইতিমধ্যে বরাদ্দ করে থাকি কোথায় এবং কত ব্যয় করব? আর তাই মনে আছে! “

ব্যক্তিগত অভিজ্ঞতা থেকে একটি উদাহরণ

যদিও ব্যয়গুলি একই ধরণের হয় তবে এটি ঘটে যায় যে আমি হারিয়ে গিয়েছি এবং সপ্তাহের শেষের দিকে আমি কতটা এবং কোথায় ব্যয় করেছি তা স্মরণ করতে শুরু করি। ফলস্বরূপ, অন্যান্য বিভাগের বরাদ্দের বাজেটের 20% অবধি ” অনাহীন ” জন্য বিভাগে রেকর্ড করতে হবে (আমি সেই ব্যয়গুলি এখানে নিয়ে এসেছি যেখানে আমি কোথায় ব্যয় করেছি তা মনে করতে পারি না, যাতে কোনও ভুল নেই)।

20% একটি উল্লেখযোগ্য তাত্পর্য

এবং আরও একটি বিষয়, আমি ইতিমধ্যে চতুর্থ বর্ষের জন্য ব্যয়ের খোঁজখবর রাখছি, তাই আমি জানি কত টাকা এবং কখন ব্যয় হয়েছিল। আপনি যদি অর্থ সঞ্চয় করতে চান তবে এই তথ্যটি খুব দরকারী because এটি স্পষ্ট হয়ে যায় যেখানে আপনি ব্যয় কমাতে বা ব্যয় করতে পারেন।

পদক্ষেপ 3 – মাসের জন্য ব্যয় সহ পরিবারের বাজেটের সারণী

এক সপ্তাহ, মাস এবং বছরের ব্যবধান নেওয়া সুবিধাজনক। সাপ্তাহিক এবং মাসিক ব্যবধান আপনাকে চলমান ব্যয় নিয়ন্ত্রণ করতে দেয় এবং বার্ষিক ব্যবধান আপনাকে অ-স্থির খরচ (ছুটির দিন, জন্মদিন, ছুটি ইত্যাদি) বিবেচনায় আনতে দেয়।

মূল্য বিভাগ যুক্ত করার জন্য 2 নীতি:

- এমন ব্যয় রয়েছে যার জন্য আমরা ট্র্যাক করতে চাই – আমরা সেগুলি একটি পৃথক বিভাগে আছি

- আমরা বিশদ তথ্য পেতে চাই – আমরা বিভাগগুলিকে উপশ্রেণীতে ভাগ করি

নীচে ব্যয়ের একটি বিস্তারিত টেবিল দেওয়া আছে।

খাদ্য

|

যদি ইচ্ছা হয় তবে বিভাগগুলির অধীনে থাকা ডেটাগুলি আরও বিশদে (শাকসব্জী, মাংস, পানীয় ইত্যাদি) ভাঙা উচিত – এটি আপনাকে খাদ্য নির্ধারণে কোন খাবারগুলি হ্রাস করা উচিত এবং কোনটি আরও ভালভাবে যুক্ত করা হবে তা নির্ধারণ করার অনুমতি দেবে। |

অর্থ প্রদান

|

আমি এখানে সবকিছু পরিষ্কার মনে করি। এখন নির্দিষ্ট পরিষেবাগুলির ব্যয় ঠিক কতটা বেড়েছে তা বলা সহজ। |

.ণ

|

|

ভ্রমণ

|

|

গাড়ি

|

এই বিভাগটি আলাদাভাবে নেওয়া হয়েছে, কারণ এটি একটি প্রয়োজনীয় অংশ। এই ধরণের রেকর্ডগুলি আপনাকে দেখাবে যে গাড়ীটির রক্ষণাবেক্ষণের জন্য কত খরচ হয় এবং লিঙ্কটি থেকে আপনি আনুমানিক অনুমান করতে পারেন । |

ক্রয়

|

এর মধ্যে গাড়ির মতো বড় বিভাগ অন্তর্ভুক্ত করা উচিত নয়। |

| গৃহস্থালীর। পণ্য | প্রতিটি ছোট জিনিস: হালকা বাল্ব, হুক, জামাকাপড় ইত্যাদি |

| স্বাস্থ্যবিধি | এখানে সাবান, শ্যাম্পু, ওয়াশকোথ ইত্যাদি যুক্ত করা উচিত। |

স্বাস্থ্য

|

একটি বৃহত বিভাগ যা আরও নিবিড়ভাবে দেখার মতো। |

উপস্থাপনা

|

উপশ্রেণীতে বিভক্ত: লোকের নাম, ছুটির নাম। |

| শখ | এখানে আমি মনে করি সবকিছুও পরিষ্কার। |

রিল্যাক্সেশন

|

|

অবকাশ

|

আমি এটি পৃথক করে নিয়েছি, যেহেতু এটিও মোটামুটি পরিমাণে বিভাগের ব্যয় যা ট্র্যাক করতে দরকারী। উদাহরণস্বরূপ, গত বছর আপনি চীন গিয়েছিলেন এবং সমস্ত ব্যয় রেকর্ড করেছেন। আপনি যদি এই বছর ভ্রমণের পুনরাবৃত্তি করার সিদ্ধান্ত নেন, তবে ইতিমধ্যে আপনার কাছে একধরণের ল্যান্ডমার্ক থাকবে। |

মেরামত

|

ভবিষ্যতে এই ধরণের কাজের পরিকল্পনা করা আরও সহজ হবে বলে ব্যয়গুলি লিখে রাখার পক্ষে এটিও যথেষ্ট দরকারী। উদাহরণস্বরূপ, মোটামুটি ফিনিস সহ এক রুমের অ্যাপার্টমেন্টটি সংস্কার করতে আমার কত খরচ হয়েছে । কয়েক বছর পরেও, সমস্ত কিছু গণনা করা কঠিন হবে না। |

| প্রশিক্ষণ | এছাড়াও, প্রয়োজনে সাব-অনুচ্ছেদে বিভক্ত করুন। |

| Tsণ | আপনি কারও কাছে bণ নেওয়ার সময় এখানে ডেটা প্রবেশ করুন। |

| হিসাব নেই | অনেক সময়, প্রতিদিনের ব্যয়ের উপর নজর রাখা খুব অলস হয়ে যায়, তাই কোথাও কোথাও লিখে ফেলতে হবে এমন ফাঁকগুলি অনিবার্য। আপনি এই সমাধানটি ব্যবহার করতে পারেন। |

ব্যয় সহ একটি টেবিল আঁকা হয়েছে। যদি কোনও বিভাগ না থাকে তবে এটি যুক্ত করুন।

পদক্ষেপ # 4 – একটি আর্থিক সুরক্ষা কুশন তৈরি করুন

আমি আবার এই বিষয়গুলিতে আপনার দৃষ্টি আকর্ষণ করব।

আর্থিক সুরক্ষা কুশন – যদি রিজার্ভে কোনও অর্থ না থাকে তবে আপনি একটি কঠিন পরিস্থিতিতে পড়তে পারেন – এটি একটি ঝুঁকি।

অতএব, সবার আগে, বেতনের 5-10% একটি রিজার্ভ তৈরির দিকে পরিচালিত করা উচিত যা আপনাকে কোনও আয়ের উত্স ছাড়াই বাঁচতে দেয়। কয়েক মাসের জন্য একটি স্টক আপনাকে বরখাস্ত থেকে বাঁচতে দেবে, অর্ধ বছরের একটি স্টক আপনাকে দীর্ঘায়িত অসুস্থতা থেকে বাঁচতে দেবে।

- আর্থিক স্বাধীনতা – অতিরিক্ত আয় বিনোদন / শপিংয়ে ব্যয় করা যেতে পারে বা কোনও ব্যাংক অ্যাকাউন্টে জমা করা যায়। আরও সুবিধাজনক সরঞ্জাম হ'ল টিঙ্কফফ ব্ল্যাক ডেবিট কার্ড।

- আমানতের বিকল্প – স্বতন্ত্র বিনিয়োগ অ্যাকাউন্ট (কিছু সন্নিবেশ আছে)।

পরিবার পরিকল্পনা এবং বাজেট ব্যবস্থাপনা

আপনি এক মাস, দুই বা তিন মাস আপনার ব্যয় স্থির করার পরে, পরিকল্পনা শুরু করার এবং আরও সচেতনভাবে আপনার পরিবারের বাজেট পরিচালনা করার সময় এসেছে।

আপনার পরিকল্পনার ফলাফলটি ঘাটতিমুক্ত বাজেট হওয়া উচিত। অর্থাত, আপনার আয় সম্পূর্ণরূপে আপনার ব্যয়কে আচ্ছাদন করে। আদর্শভাবে, এখনও নিখরচায় অর্থ রয়েছে যা আপনি বাজেটের বিনিয়োগের অংশে প্রেরণ করতে পারেন।

তিনটি নীতি রয়েছে যা আপনাকে আপনার ঘরের বুককিপিং সঠিকভাবে পরিকল্পনা এবং পরিচালনা করতে সহায়তা করবে, পাশাপাশি আর্থিক স্বাধীনতার অর্জনকে ত্বরান্বিত করতে সহায়তা করবে।

- আপনার আয় সবসময় আপনার ব্যয়ের চেয়ে বেশি হওয়া উচিত।

- আয়ের বৃদ্ধি ব্যয় বৃদ্ধির চেয়ে বেশি হওয়া উচিত।

- সংরক্ষিত অর্থ বিনিয়োগের তহবিলের দিকে পরিচালিত করা উচিত।

প্রথমত, আপনাকে আপনার বাজেটের প্রতিটি ব্যয় আইটেমের সঠিক আকার নির্ধারণ করতে হবে। এবং কোনও ক্ষেত্রেই মাসে সীমা ছাড়িয়ে যায় না। যদি প্রয়োজন হয় – সংরক্ষণ করুন! নিজের মধ্যে ধনী ব্যক্তিদের এই গুণটি বিকাশের এটি একটি দুর্দান্ত সুযোগ।

এক বছরের জন্য ব্যয় আইটেমের আকার ঠিক করুন এবং জরুরী প্রয়োজন না হলে এই বছরের মধ্যে তাদের আকার বাড়ান না। খুব কমপক্ষে, এর জন্য যথাসাধ্য চেষ্টা করুন। আপনার ব্যয় এবং সম্পর্কিত আইটেমগুলি ত্রৈমাসিক পর্যালোচনা করুন।

আমরা আপনাকে নিয়মিত ব্যয়ের নিবন্ধগুলি থেকে পরামর্শ দিচ্ছি, যার উপর অর্থ সাশ্রয় করা উচিত নয়, সংরক্ষণিত তহবিলগুলিকে মাসিক ভিত্তিতে বিনিয়োগ তহবিলের নিবন্ধগুলিতে স্থানান্তর করতে। এটি বিনিয়োগের জন্য অর্থ জমা করার হার উল্লেখযোগ্যভাবে বৃদ্ধি করবে।

বাজেটের উপার্জনের দিক নিয়ে কাজ করার সময়, আপনাকে এর অবশিষ্টাংশ বাড়ানোর দিকে লক্ষ্য করা উচিত, না মজুরি বাড়ানোর দিকে। যেহেতু, আয়ের অংশে মজুরির অংশীদারি বৃদ্ধিতে প্রচেষ্টার একাগ্রতার সাথে এবং চাকরির ক্ষতি হ'ল, আয়ের অংশটি যদি আপনি অবশিষ্ট অংশটি বাড়িয়েছেন তার চেয়ে আরও উল্লেখযোগ্যভাবে সঙ্কুচিত হবে। সর্বোপরি, আপনি কাজ করতে যান বা না তা নির্ভর করে না। এই অংশটি আপনার মাসিক ব্যয়কে পুরোপুরি কভার করে তা নিশ্চিত করার চেষ্টা করুন।

আপনি আয়কর আইটেমগুলি দ্বারা তহবিল প্রাপ্তির সময় বা মাসের শুরুতে ব্যয়ের আইটেমগুলির মাধ্যমে অর্থ বিতরণ করতে পারেন। এটি আপনার বাজেটে এক ধরণের ndingণ হিসাবে পরিণত হবে, মূল জিনিসটি মাসের শেষে আয় এবং ব্যয় একত্রিত হওয়া নিশ্চিত করা হয়।

সুতরাং ব্যয়ের আরও বিশদ বিশ্লেষণের জন্য, বিশেষায়িত অ্যাপ্লিকেশনগুলি উপযুক্ত। উদাহরণস্বরূপ, গেটকয়েন বা এডাডিল। এই অ্যাপ্লিকেশনগুলির মধ্যে সবচেয়ে আকর্ষণীয় কার্যকারিতা হ'ল রসিদগুলি ডাউনলোড করা এবং ক্রয়ের ধরণ অনুসারে পরবর্তী বিশ্লেষণ।

উদাহরণস্বরূপ, মুদি দোকানে কেনাকাটা করার পরে, আপনি অ্যাপ্লিকেশনটিতে সমস্ত প্রাপ্তি আপলোড করেন। এবং আপনি এটি এক মাসের জন্য করেন। প্রাপ্ত তথ্য বিশ্লেষণ করার পরে, আপনি কোন পণ্যগুলি এবং কী পরিমাণ ব্যয় করেছেন তা বুঝতে সক্ষম হবেন এবং তারপরে ব্যয় অনুকূলকরণের বিষয়ে একটি অবগত সিদ্ধান্ত নিতে পারবেন।

আপনি দেখতে পাচ্ছেন যে আপনি মিষ্টির জন্য প্রচুর অর্থ ব্যয় করেছেন। হতে পারে আপনার এই ব্যয়গুলি নিয়ে পুনর্বিবেচনা করা উচিত? সর্বোপরি, চিনির ব্যবহার হ্রাস আপনার স্বাস্থ্য এবং আপনার প্রিয়জনের স্বাস্থ্যের উপর ইতিবাচক প্রভাব ফেলবে।

আপনার প্রতিদিনের ব্যয়ের হিসাব সরল করার সমাধানগুলির মধ্যে একটি হ'ল ব্যাংক কার্ড ব্যবহারের স্থানান্তর। যেহেতু সমস্ত ব্যাংকের নিজস্ব অ্যাপ্লিকেশন রয়েছে, যা আপনার ব্যয়ের ইতিহাস সংরক্ষণ করার পাশাপাশি বিভাগ অনুসারে ব্যয়ের বিশ্লেষণমূলক তথ্য সরবরাহ করে। এবং এটি সম্পূর্ণ বিনামূল্যে।

কীভাবে একমাস বাজেট করবেন

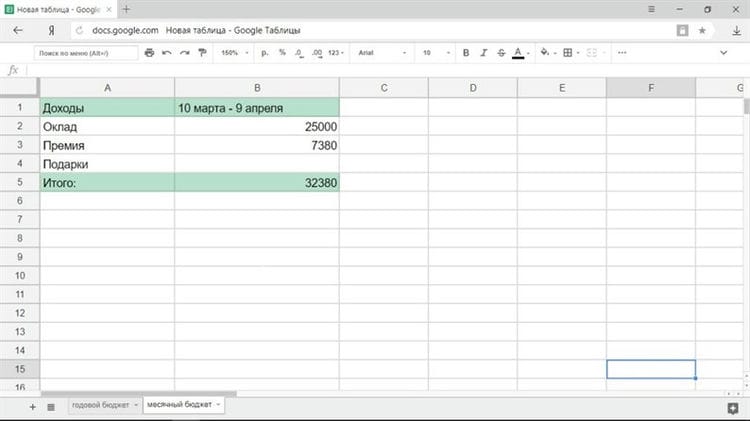

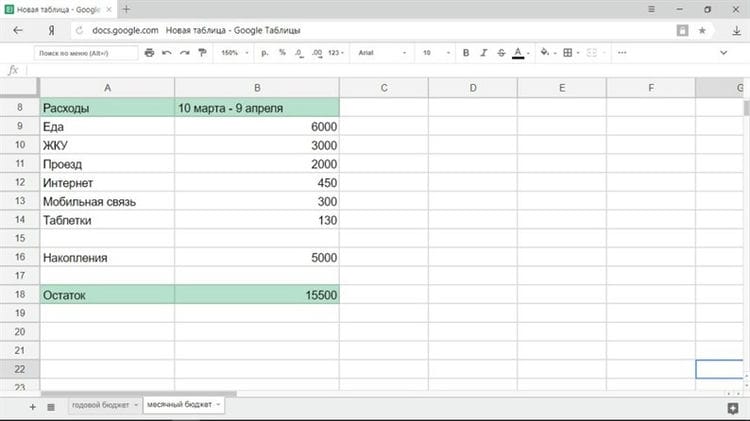

একটি নিয়ম হিসাবে, বেতনের মূল অংশটি মাসের প্রথম দিনে প্রদান করা হয় না, তবে 5 তম, দশম বা 15 তারিখে দেওয়া হয়। সুতরাং, কোনও ক্যালেন্ডার মাসের জন্য নয়, পেচেক থেকে পেচেকের সময়কালের জন্য বাজেট পরিকল্পনা করা আরও সুবিধাজনক হবে, উদাহরণস্বরূপ, 10 মার্চ থেকে 9 এপ্রিল পর্যন্ত।

আয়

প্রথমে, আপনার নিজের হাতে কতটা আছে তা বুঝতে আপনাকে সমস্ত আর্থিক প্রাপ্তি রেকর্ড করতে হবে। আয়ের সমস্ত উত্সকে বিবেচনায় নেওয়া উচিত: বেতন, বোনাস, খণ্ডকালীন চাকরি, অ্যাপার্টমেন্ট ভাড়া দেওয়ার অর্থ ইত্যাদি। অস্থিতিশীল উপার্জনের ক্ষেত্রে, বাজেট গঠনের অর্থ হবে যখন আপনি ঠিক কতটা পাবেন তা উদাহরণস্বরূপ, যেদিন কার্ডে টাকা জমা দেওয়া হবে।

ব্যয়

প্রথমে ব্যয়ের আইটেম লিখতে হবে, যা কোনওভাবেই বিতরণ করা যায় না। এই তালিকাটি এরকম কিছু দেখবে:

- খাবার (যদি আপনি ক্যাফেটেরিয়ায় খান তবে কাজের সময় মধ্যাহ্নভোজ সহ)

- সাম্প্রদায়িক অর্থ প্রদান।

- দিকনির্দেশ।

- মোবাইল সংযোগ।

- ইন্টারনেট.

- গৃহস্থালী রাসায়নিক

স্বাভাবিকভাবেই, বাধ্যতামূলক পেমেন্টগুলির তালিকা প্রতিটি ব্যক্তি এবং প্রতিটি পরিবারের জন্য আলাদা হবে। পেট্রোলের দামের মাধ্যমে ভাড়াটি প্রতিস্থাপন করা যেতে পারে। দীর্ঘস্থায়ী অসুস্থ ব্যক্তিরা ওষুধে ব্যয় বিবেচনা করবেন। একই তালিকায় loanণ প্রদান, একটি কিন্ডারগার্টেন ফি ইত্যাদি অন্তর্ভুক্ত থাকবে। একই সময়ে, শনিবার সিনেমাটিতে traditionalতিহ্যগত ভ্রমণ এবং অনুরূপ ব্যয়ের আইটেমগুলির প্রয়োজন হয় না।

প্রতি মাসে “স্থিতিশীল তহবিল” এ অর্থ সাশ্রয় করার নিয়ম করুন। এটি একটি নির্দিষ্ট পরিমাণ বা আয়ের শতাংশ হতে পারে।

বাধ্যতামূলক ব্যয় কর্তনের পরে অবশিষ্ট পরিমাণটি দুটি উপায়ে প্রবেশ করা যেতে পারে:

- আপনি বিনোদন, পোশাক এবং অন্যান্য সুযোগ-সুবিধার জন্য অর্থ বিতরণ করেন।

- আপনি অবশিষ্ট পরিমাণ মাসে মাসে সংখ্যা দ্বারা ভাগ করুন divide

প্রথম পদ্ধতির সাহায্যে সমস্ত কিছুই স্পষ্ট: আপনি নির্ধারণ করেন যে আপনি কোনও সিনেমায় 3,000 রুবেল, পোশাকের উপর একই পরিমাণ ব্যয় করবেন। দ্বিতীয় পদ্ধতিটি আরও বিশদে বিবেচনা করার মতো।

ধরা যাক আপনার 15,500 রুবেল বাকি আছে এবং একমাসে 31 দিন রয়েছে। এর অর্থ হল আপনি প্রতিদিন 500 রুবেল ব্যয় করতে পারেন। একই সময়ে, বাধ্যতামূলক ব্যয়গুলি ইতিমধ্যে বাজেটে বিবেচনায় নেওয়া হয়েছে, সুতরাং এই অর্থটি কেবলমাত্র আনন্দদায়ক ব্যয় বা জোর জবরদস্তির জন্য গণনা করা হয়। তদনুসারে, আপনি যদি প্রতিদিন এই পরিমাণের চেয়ে বেশি ব্যয় করেন তবে আপনি নেতিবাচক অঞ্চলে চলে যান, এবং মাসের শেষে আপনাকে আপনার বেল্টটি আরও শক্ত করতে হবে। যদি আপনি কিছু ব্যয় না করেন, তবে দুই সপ্তাহের মধ্যে, 7,000 রুবেল সংরক্ষণ করুন, যা কোনও বড় কিছুতে ব্যয় করা যায়।

আর্থিক সময় শেষে অবশিষ্ট অর্থ ব্যয় বা স্থগিত করা যেতে পারে। প্রথম উপায়টি মনোরম, দ্বিতীয়টি যৌক্তিক।

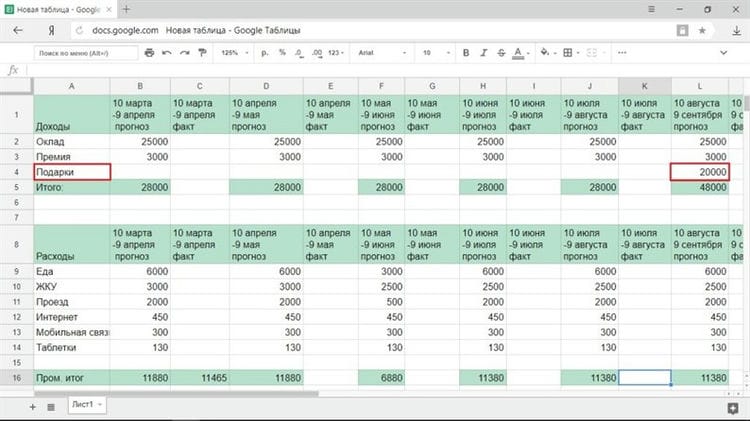

বছরের জন্য আপনার বাজেট কীভাবে পরিকল্পনা করবেন

বার্ষিক আর্থিক পরিকল্পনা ব্যয় এবং উপার্জন উভয়ের জন্য নিয়মিতভাবে সমন্বয় করা প্রয়োজন, সুতরাং এর সমস্ত কলামগুলি নকল তৈরি করতে হবে: পূর্বাভাস এবং আসল সূচক।

আপনার যদি অবিচলিত আয় হয়

একটি নির্দিষ্ট পরিমাণ উপার্জন সহ, আপনি কেবল আয় বিভাগে বেতন এবং অন্যান্য স্থিতিশীল আয় প্রবেশ করেন। একমাত্র জিনিস যা সাধারণত জিনিসগুলির পাঠ্যক্রমকে ব্যাহত করে তা হ'ল ছুটির বেতন। সাধারণত, ছুটির আগে, তারা যে দিনগুলিতে বিশ্রাম নেবে সেগুলির জন্য তারা অর্থ প্রদান করে তবে তার পরে আপনি আপনার বেতনের একটি নির্দিষ্ট পরিমাণ মিস করবেন। তবে সাধারণভাবে, পূর্বাভাসের পর্যায়ে, বিশেষত আপনি যদি প্রথমবারের জন্য একটি বাজেট তৈরি করেন তবে সমস্ত মাসের জন্য কেবল বেতনটিই ব্যবহার করা যথেষ্ট হবে।

আপনার যদি চঞ্চল আয় হয়

অনিয়মিত প্রাপ্তিগুলি সহ, আয়ের পূর্বাভাসের জন্য তিনটি উপায় রয়েছে:

1 আপনি নিশ্চিত যে আপনি বেঁচে থাকার জন্য পর্যাপ্ত একটি মাসিক পরিমাণ পাবেন, যদিও আপনি এর সঠিক পরিমাণটি জানেন না।

আপনার গড় আয় গণনা করুন এবং গণনার জন্য এটি ব্যবহার করুন। আপনি যদি কোনও মাসে অনুমিত পরিমাণের চেয়ে বেশি উপার্জন করেন তবে অতিরিক্তটিকে পিগি ব্যাঙ্কে সরিয়ে দিন। আপনি যদি গড়ের চেয়ে কম উপার্জন করেন তবে আপনি এতে প্রবেশ করবেন।

2 আপনার স্থায়ী আয় নেই এবং কী হবে তা আপনি নিশ্চিত নন।

ন্যূনতম আয়ের গণনার ভিত্তি হিসাবে নেওয়া ভাল। এই ক্ষেত্রে, বাজেট পরিকল্পনা একটি নক্ষত্রের সমস্যায় পরিণত হবে, তবে কোনও আর্থিক অবাক হবে না।

3 আপনার আয়ের অংশ স্থিতিশীল, তবে আয়ের সঠিক পরিমাণটি অনুমান করা কঠিন।

উদাহরণস্বরূপ, আপনি একটি নির্দিষ্ট বেতন পান, এবং বোনাসের উপলভ্যতা অনেকগুলি কারণের উপর নির্ভর করে। তারপরে এটি বাজেটের পরিকল্পনার মতো যাতে স্থিতিশীল আয় সমস্ত প্রাথমিক প্রয়োজনীয়তা কভার করে এবং আপনি পরিস্থিতি অনুযায়ী বাকী ব্যয় করতে পারেন।

আপনি যে আয় অনিয়মিতভাবে পান তা আমলে নিতে ভুলবেন না: ত্রৈমাসিক বোনাস (প্রতি তিন মাস), ট্যাক্স ফেরত (বছরে একবার) এবং আরও অনেক কিছু।

উদাহরণস্বরূপ, আসুন এমন পরিস্থিতি নেওয়া যাক যেখানে বেশিরভাগ আয় স্থিতিশীল – এটি একটি বেতন। সর্বনিম্ন প্রিমিয়াম 3,000 রুবেল, এবং আমরা আমাদের পূর্বাভাসে এই চিত্রটি ব্যবহার করব। আমরা আরও লক্ষ করি যে আগস্টে বার্ষিকীর জন্য তাদের অবশ্যই কমপক্ষে 20,000 রুবেল দেওয়া উচিত: পিতামাতারা 15,000 প্রতিশ্রুতি দিয়েছিলেন, বন্ধুরা সম্ভবত কমপক্ষে 5,000 প্রদান করবে give

টেবিলে কীভাবে পারিবারিক বাজেট সঠিকভাবে পরিকল্পনা করবেন

এখন আপনি জানেন যে আপনার অর্থ দিয়ে আসলে কী চলছে।

ফ্রি এক্সেল স্প্রেডশীটটি ব্যবহার করে আপনি নিজের ব্যয়টি কমাতে এবং নিজের পরিকল্পনাটি তৈরি করতে চান সেগুলির বিভাগগুলি একবার দেখুন।

“বাজেট” শব্দটি অনেকে পছন্দ করেন না কারণ তারা বিশ্বাস করে যে এটি হ'ল – সীমাবদ্ধতা, বঞ্চনা এবং বিনোদনের অভাব। আরাম করুন, একটি ব্যক্তিগতকৃত ব্যয় পরিকল্পনা আপনাকে কীভাবে debtণ থেকে বেরিয়ে আসবে সে বিষয়ে চিন্তাভাবনা করার পরিবর্তে আপনার উপায়ের মধ্যে বাস করতে, চাপ এড়াতে এবং আরও ভাল ঘুমানোর অনুমতি দেয়।

নিশ্চিত হয়ে নিন যে এগিয়ে যাওয়ার আগে ভারসাম্য মোটটি ইতিবাচক বা শূন্য।

“বার্ষিক আয় £ 20 এবং বার্ষিক ব্যয় 19.06 ডলার সুখকে বাড়ে। চার্লস ডিকেন্সের বুদ্ধিমান নোট পরিকল্পনার মূল আইনটি প্রকাশ করে, ২০ ডলার আয় এবং .6 20.6 ডলার ব্যয় দুর্ভোগের দিকে নিয়ে যায়।

একটি স্প্রেডশিটে আপনার সমাপ্ত পারিবারিক বাজেট প্রবেশ করুন

আপনি লক্ষ্য নির্ধারণ করেছেন, আয় এবং ব্যয় চিহ্নিত করেছেন, জরুরী পরিস্থিতিতে প্রতিমাসে কতটা সংরক্ষণ করবেন তা স্থির করেছেন এবং প্রয়োজন এবং প্রয়োজনের মধ্যে পার্থক্যটি নির্ধারণ করেছেন। স্প্রেডশীটের বাজেট শীটটিতে অন্য একবার দেখুন এবং খালি কলামগুলি পূরণ করুন।

বাজেট স্থির পরিসংখ্যান একবার এবং সব জন্য স্থির হয় না। প্রয়োজনে আপনি সর্বদা এটি সংশোধন করতে পারেন। উদাহরণস্বরূপ, আপনি পণ্যগুলিতে মাসিক 15 হাজার ব্যয় করার পরিকল্পনা করেছিলেন, তবে কয়েক মাস পরে আপনি লক্ষ্য করেছেন যে আপনি কেবল 14 হাজার খরচ করছেন টেবিলের সাথে যুক্ত করুন – সংরক্ষিত পরিমাণটি “সঞ্চয়” কলামে পুনর্নির্দেশ করুন।

অনিয়মিত আয়ে কীভাবে বাজেট পরিকল্পনা করবেন

নিয়মিত বেতনের পেমেন্ট সহ প্রত্যেকেরই একটি পূর্ণকালীন কাজ নেই। এর অর্থ এই নয় যে আপনি বাজেট তৈরি করতে পারবেন না; তবে এর অর্থ আপনাকে আরও বিশদে পরিকল্পনা করতে হবে।

- একটি কৌশল হ'ল বিগত কয়েক বছর ধরে গড় আয় গণনা করা এবং সেই চিত্রটি লক্ষ্য করা।

- দ্বিতীয় উপায়টি হ'ল আপনার নিজের আয় থেকে একটি স্থিতিশীল বেতন নির্ধারণ করা – আপনি কী বেঁচে থাকবেন, এবং উদ্বৃত্তটিকে একটি বীমা অ্যাকাউন্টে রাখবেন। দুর্বল মাসগুলিতে, অ্যাকাউন্টের ভারসাম্য হ্রাসের পরিমাণের হ্রাস পাবে। তবে আপনার “বেতন” অপরিবর্তিত থাকবে।

- তৃতীয় পরিকল্পনার বিকল্পটি সমান্তরালভাবে দুটি বাজেটের সারণী বজায় রাখা: “ভাল” এবং “খারাপ” মাসের জন্য। এটি কিছুটা জটিল, তবে কিছুই অসম্ভব। পথে আপনার জন্য অপেক্ষা করতে থাকা যে বিপদ: লোকেরা সেরা মাস থেকে আয় আশা করে ব্যয় করে loansণ নিয়ে থাকে। যদি কালো রেখাটি কিছুটা টানা থাকে তবে ফানেলটি বর্তমান এবং ভবিষ্যতের উভয় আয় খেয়ে ফেলবে।

বার্ন বই বা কোথায় বাজেট রাখা উচিত

যে কেউ পরিবার বা ব্যক্তিগত বাজেট পরিচালনার প্রশ্ন জিজ্ঞাসা করে তার কোনও পরিবর্তন হয় না এমন দ্বিধা: বাজেট কোথায় রাখব? একটি নোটবুক বা এক্সেল বা একটি বিশেষ প্রোগ্রামে?

প্রতিটি পদ্ধতির নিজস্ব উপকারিতা এবং কনস রয়েছে। মূল জিনিসটি হ'ল বাজেট রাখা শুরু করা, এটি প্রতিদিন চালিয়ে যাওয়ার অভ্যাস গড়ে তোলা এবং তারপরেই আপনি বুঝতে পারবেন কোন সরঞ্জামটি আপনার পক্ষে সবচেয়ে ভাল।

এটি গুরুত্বপূর্ণ যে নির্বাচিত সরঞ্জামটিতে আপনি আপনার বাজেটটি এক মাস, এক বছরের জন্য পরিকল্পনা করতে এবং প্রকৃত ব্যয়ের ডেটা প্রবেশ করতে পারেন। এবং এছাড়াও ব্যাংক অ্যাকাউন্ট এবং অন্যান্য আর্থিক উপকরণগুলি ট্র্যাক করে রাখা এবং আপনার কাজের জন্য তাদের নমনীয়ভাবে কাস্টমাইজ করা সম্ভব হয়েছিল। সর্বোপরি, আপনার ব্যয়গুলি কেবল বিবেচনায় নেওয়া নয়, আপনার সংরক্ষণকৃত আর্থিক সম্পদগুলি পরিচালনা করাও আপনার পক্ষে গুরুত্বপূর্ণ।

অ্যাকাউন্টিং

প্রোগ্রাম এবং অনলাইন পরিষেবা

প্রাথমিক পর্যায়ে, কারও জন্য, বিশেষায়িত প্রোগ্রাম বা অনলাইন পরিষেবা (প্রোগ্রামগুলির একটি তালিকা নির্দিষ্ট করুন) ব্যবহার করা আরও সহজ হবে, যেহেতু আপনি প্রতিশ্রুতিবদ্ধ হওয়ার সাথে সাথে আপনার ব্যয়গুলি তত্ক্ষণাত্ রেকর্ড করতে সক্ষম হবেন এবং এটি তৈরি করতে শুরু করবেন পরিবারের বাজেট রাখার অভ্যাস। মাল্টিপ্লেয়ার সমর্থন সহ কেবল একটি অ্যাপ্লিকেশন নির্বাচন করুন। যাতে আপনি এবং আপনার অর্ধেক ব্যয়ের খোঁজ রাখতে পারেন।

এই সরঞ্জামের সুবিধাগুলির মধ্যে বহনযোগ্যতা, সরলতা এবং স্পষ্টতা অন্তর্ভুক্ত। আপনি সহজেই আপনার বাজেটের গ্রাফিকাল প্রতিবেদন তৈরি করতে পারেন।

অ্যাপ্লিকেশনগুলি ব্যবহারের অসুবিধাগুলির মধ্যে অন্তত যদি আপনার আরও উন্নত কার্যকারিতা বা ব্যবহারকারীর সংখ্যা প্রয়োজন হয় তবে তাদের বেশিরভাগের অর্থ প্রদান করা হয় তা অন্তর্ভুক্ত। এছাড়াও, আপনার নির্দিষ্ট কাজের জন্য এগুলি কাস্টমাইজ করা খুব কঠিন হতে পারে, বিশেষত বিনামূল্যে সংস্করণে। আপনি আপনার পারিবারিক বাজেট পরিচালনা করতে এবং আপনার আর্থিক স্বাক্ষরতার বিকাশ করার সাথে সাথে এগুলি (নির্দিষ্ট কাজগুলি) অবশ্যই উপস্থিত হবে।

উদাহরণস্বরূপ, আপনি রিয়েল এস্টেটে বিনিয়োগ শুরু করেন এবং আপনার কাছে এমন জিনিস থাকবে যা আয় উপার্জন করবে এবং আপনার সেগুলি আর্থিক রেকর্ড রাখতে হবে। মনে রাখবেন যে আপনার পরিবারের বাজেট এবং ব্যবসায়ের বাজেট আলাদা করতে হবে।

অথবা আপনাকে বিভিন্ন ব্যাংকের নির্দিষ্ট ব্যয়ের আইটেমের বাজেটের ট্র্যাক রাখতে হবে। এবং অন্যান্য অনেক ব্যক্তিগত কাজ।

এক্সেল বা এক্সেল বা এক্সেল – প্রধান ফলাফল

এক্সেলের মূল সুবিধাটি হ'ল এটি নিখরচায় এবং আপনার সমস্ত নির্দিষ্ট কাজের সমাধান করতে পারেন। অবশ্যই, আপনাকে এই ফাইলটির সুরক্ষা এবং ব্যাকআপ নিশ্চিত করতে হবে। এছাড়াও, এক্সেলের ব্যবহার আপনাকে অর্থের চলাচল এবং তাদের অ্যাকাউন্টিংয়ের সূক্ষ্মতা এবং সূক্ষ্মতাগুলি আরও ভালভাবে বুঝতে পারবেন।

বর্তমানে, এক্সেলের মূল ত্রুটি – অ্যাক্সেসযোগ্যতা – সমাধান করা হয়েছে। আপনি গুগল পত্রক বা এমএস এক্সেলে বাজেট রাখতে পারেন এবং ইন্টারনেট অ্যাক্সেস ছাড়াই কোনও ডিভাইস এবং যে কোনও জায়গা থেকে ফাইলটিতে সম্পূর্ণ অ্যাক্সেস থাকতে পারে।

অবশ্যই, একটি বেসিক বাজেট ফর্ম তৈরি করার সময়, এই প্রোগ্রামগুলির সাথে কাজ করার জন্য আপনার নির্দিষ্ট জ্ঞান এবং দক্ষতার প্রয়োজন হবে। ভাগ্যক্রমে, ইন্টারনেট রয়েছে এবং এটি এই কাজের সমাধানের সুবিধার্থ করে। তবে আপনি আপনার পেশাদার ক্ষেত্রে প্রাপ্ত জ্ঞানটি ব্যবহার করতে পারেন, উদাহরণস্বরূপ, কাজে work

আমরা পুরাতন ফ্যাশন পদ্ধতি বিবেচনা করি – একটি নোটবুক বা একটি নোটবুক

একটি নোটবুক বা নোটপ্যাডে বাজেট রাখা কম সুবিধাজনক। যেহেতু, আপনার ব্যয় এবং আয় নির্ধারণের পাশাপাশি, আপনাকে বাজেটের ফর্ম (টেবিল) প্রস্তুত করার জন্য পর্যায়ক্রমে সময় ব্যয় করতে হবে। তদতিরিক্ত, এই পরিবার বাজেটিং সরঞ্জামটিতে চাক্ষুষ বিশ্লেষণগুলি করা খুব কঠিন difficult

এই সরঞ্জামটির মূল সুবিধা হ'ল এর স্বায়ত্তশাসন, যেহেতু এটি বিদ্যুতের সহজলভ্যতা এবং আপনার ডিভাইসের চার্জ স্তর, সেইসাথে ইন্টারনেটের সহজলভ্যতার উপর নির্ভর করে না।

সোনার গড় বা ব্যবহারের কৌশল

কোন সরঞ্জামটি ব্যবহার করবেন তা আপনার হাতে। অনুকূল সমাধান হতে পারে কোনও নির্দিষ্ট সমস্যা সমাধানের জন্য একবারে সমস্ত সরঞ্জাম ব্যবহার করা।

উদাহরণস্বরূপ, প্রধান সরঞ্জামটি এক্সেল হতে পারে, যেখানে আপনি দিন বা সপ্তাহের শেষে সমস্ত ডেটা একত্রিত করে আপনার বাজেট পরিকল্পনা করবেন। আপনি আবেদনে আপনার প্রতিদিনের ব্যয় রেকর্ড করবেন। একটি নোটবুক বা নোটবুক দৈনন্দিন ব্যয় নির্ধারণের জন্য একটি ব্যাকআপ সরঞ্জাম হবে।

আপনার পরিবারের বাজেট পরিচালনা করতে আপনি এই সরঞ্জামগুলি ব্যবহার করার জন্য আপনার নিজের অ্যালগরিদম বা কৌশল বিকাশ করতে পারেন।

পারিবারিক বাজেটের বিতরণে সাধারণ ভুল

কীভাবে বেশিরভাগ লোকেরা পারিবারিক বাজেটে অর্থ বরাদ্দ করেন? আসুন একটি স্ট্যান্ডার্ড কেস নেওয়া যাক, যা আপনি সম্ভবত দেখতে পাচ্ছেন, যদি আপনার পরিবারের উদাহরণে না হয় তবে আত্মীয়স্বজন, বন্ধুবান্ধব এবং পরিচিতদের উদাহরণে।

সবশেষে বেতন দেওয়ার সময় এসেছে। এই দিনটি সাধারণত “উদযাপিত” হয়, কমপক্ষে পরিবারের টেবিলের জন্য সমস্ত ধরণের গুডিজ কিনে এবং সর্বোচ্চ হিসাবে – তারা বন্ধুদের সাথে হাঁটার ব্যবস্থা করে এবং বিনোদন প্রতিষ্ঠানে ভ্রমণের ব্যবস্থা করে। তারা উপহারও কিনে দেয় এবং বাচ্চাদের জন্য চমক দেয় যাতে তারা মনে করেন যে তাদের বাবা-মা বেতন পেয়েছেন।

- পরিবারের বেশিরভাগ তহবিল উপার্জিত অর্থ পাওয়ার পরে প্রথম দিনগুলিতে চাহিদা পূরণে ব্যয় হয় । তারপরে স্ত্রী / স্ত্রীরা দেখতে পান যে ইউটিলিটি বিলে তাদের debtণ রয়েছে যা সমস্ত অর্থ ব্যয় না করা অবধি বন্ধ করা দরকার, কারণ পরবর্তী বেতন যাচাই না করা পর্যন্ত তাদের বেঁচে থাকার জন্য এবং খাওয়ার জন্য অর্থের প্রয়োজন হয়।

- Debtsণ পরিশোধের তহবিলগুলি তাত্ক্ষণিকভাবে ব্যবহৃত হয় না। এত বেশি অর্থ বাকী নেই, এবং ভবিষ্যতে আপনার প্রয়োজনীয় জিনিসগুলি কিনে এবং পুরো পরিবারকে খাওয়াতে হবে। স্বামীরা তাদের বর্তমান ব্যয় যতটা সম্ভব কাটাতে চেষ্টা করছেন। তাদের কাছে কেবল খাবারের জন্য পর্যাপ্ত অর্থ রয়েছে তবে তারা এটিতে অর্থ সাশ্রয়েরও চেষ্টা করে: তারা কেবল প্রয়োজনীয় পণ্যগুলিই কিনে।

- ব্যক্তিগত চাহিদা মেটাতে তহবিলটি পুরো মাস জুড়ে অসমভাবে ব্যয় করা হয়। এবং তারপরে একটি অপরিকল্পিত পরিস্থিতি দেখা দেয়: রেফ্রিজারেটরটি ভেঙে যায়, অতিথিরা অপ্রত্যাশিতভাবে এসেছিলেন বা সবচেয়ে ছোট শিশু অসুস্থ হয়ে পড়েছিল … … এই ক্ষেত্রে অতিরিক্ত অর্থ ব্যয়ের প্রয়োজন হবে এবং পারিবারিক ওয়ালেটের জন্য এটি যথেষ্ট তাৎপর্যপূর্ণ। এবং তহবিল চলে গেছে। আপনাকে বন্ধুদের কাছ থেকে orrowণ নিতে হবে, তাত্ক্ষণিক loansণ নিতে হবে এবং loansণ নিতে হবে, যার কারণে পরিবারের আর্থিক পরিস্থিতি কেবল আরও খারাপ হবে, কারণ এটি বিশাল অতিরিক্ত ব্যয়ের দিকে পরিচালিত করে।

- পরিবারের ওয়ালেটে সঞ্চয়পত্রের অভাব অপ্রত্যাশিত পরিস্থিতিতে debtণের উত্থান হতে পারে । ফলস্বরূপ, আগামী মাসগুলিতে, debtsণ উপস্থিতির পাশাপাশি loansণ এবং orrowণ গ্রহণের উপর সুদের অর্থ প্রদানের কারণে পারিবারিক বাজেট আবারও ক্ষতিগ্রস্থ হবে। অদূর ভবিষ্যতে যদি অপরিকল্পিত পরিস্থিতি আবার উদ্ভূত হয়? পরিবারের debtsণ কেবল বাড়বে, আর্থিক গর্ত থেকে বেরিয়ে আসার মতো এত সহজ হবে না যে সেখানে down

Budgetণ দিয়ে কীভাবে পারিবারিক বাজেট বিতরণ করবেন? এমন পরিস্থিতিতে পরিবারের সদস্যরা কি দারিদ্র্য থেকে মুক্তি পেতে এবং রিজার্ভ সঞ্চয় সংগ্রহ করতে সক্ষম হবেন যা তাদের অতিরিক্ত আয় উপার্জনে সহায়তা করবে? গাড়ি কেনা, অ্যাপার্টমেন্ট সংস্কার করা বা গ্রীষ্মের ভ্রমণের জন্য কি অর্থ সাশ্রয় করা সম্ভব? অসম্ভব। সুতরাং, আপনার পরিবারের বাজেটের পরিকল্পনা করার সময় বর্ণিত ভুলগুলি এড়াতে চেষ্টা করুন।

অনিয়মিত আয়ের সাথে কীভাবে পারিবারিক বাজেট পরিচালনা করবেন সে সম্পর্কে 3 টিপস

স্থিতিশীল বেতন পরিশোধের সাথে প্রত্যেকেরই স্থায়ী চাকরী হয় না। এর অর্থ এই নয় যে আপনি পরিবারের বাজেট বিতরণ করতে পারবেন না; আপনাকে কেবল এটিতে আরও মনোযোগ দিতে হবে।

- প্রথম পদ্ধতিটি কয়েক বছর ধরে গড় আয় গণনা করা, তারপরে আপনার প্রাপ্ত চিত্রের উপর নির্ভর করা উচিত।

- দ্বিতীয় বিকল্পটি হ'ল মোট আয়ের পরিমাণ থেকে নিজেকে একটি অপরিবর্তিত বেতন বরাদ্দ করা – আপনাকে এটিতে বেঁচে থাকতে হবে, এবং অবশিষ্টটি আপনার অ্যাকাউন্টে যুক্ত করতে হবে। কঠিন সময়ে, অ্যাকাউন্ট থেকে অনুপস্থিত টাকা লিখে রাখুন। তবে আপনার আয় একই থাকবে।

- তহবিল বিতরণের তৃতীয় উপায় হ'ল একই সময়ে দুটি টেবিল রাখা: লাভজনক এবং খুব লাভজনক মাস নয়। এটি কিছুটা জটিল, তবে সম্ভব। এখানে আপনি ফাঁদে পড়তে পারেন এবং লাভ এবং ভাল সময়ের প্রত্যাশায় loansণ সংগ্রহ করতে পারেন। তবে যদি খারাপ সময়টি আরও দীর্ঘায়িত হয় তবে আপনার বর্তমান এবং ভবিষ্যতের সমস্ত আর্থিক ক্ষতিগ্রস্থ হবে।

আমরা পারিবারিক বাজেট বিতরণের সবচেয়ে দরকারী উপায়গুলি বর্ণনা করেছি, নিজের জন্য সবচেয়ে উপযুক্ত একটি সন্ধান করুন। একে ভিত্তি হিসাবে নিন, এটি ব্যবহার করুন এবং আপসগুলি সন্ধান করুন!

আর্থিক ভুল যা বিবাহবিচ্ছেদ হতে পারে

-

ব্যক্তিগত ব্যয় গোপন। বিবাহিত দম্পতিরা 2/3 তাদের অংশীদার থেকে কিছু ব্যক্তিগত ক্রয় এবং debtsণ আড়াল করে। কারণগুলি ভিন্ন হতে পারে তবে খুব শীঘ্রই বা পরে সমস্ত কিছু প্রকাশিত হবে এবং সমস্যাগুলি এড়ানো যায় না।

-

সঞ্চয়ীকরণের অভাব, আর্থিক কুশন শীঘ্রই বা পরে অর্থায়নে প্রভাব ফেলবে। সমস্যা, কাজের সাথে হঠাৎ অসুবিধা এবং অন্যান্য নেতিবাচক ঘটনাগুলি পারিবারিক বাজেটের ক্ষতি করতে পারে এবং ফলস্বরূপ, পারিবারিক সম্পর্ক নষ্ট করে দিতে পারে।

-

একে অপরকে পরিবর্তন এবং নিয়ন্ত্রণের চেষ্টা করা হয়। প্রতিটি ব্যক্তির অর্থ পরিচালনার নিজস্ব স্টাইল থাকে: কেউ কীভাবে সংরক্ষণ করতে হয় তা জানেন এবং কেউ একবারে সবকিছু ব্যয় করতে চায়। এই ক্ষেত্রে, তাত্ক্ষণিকভাবে একে অপরের সমস্ত ইচ্ছাগুলি সন্ধান করা এবং বাজেট রক্ষণাবেক্ষণের পরিকল্পনার সাথে একমত হওয়া আরও ভাল।

-

আপনার চারপাশের মানুষকে আপনার ধনের সাথে মুগ্ধ করার ইচ্ছা, নিজেকে অন্যের সাথে তুলনা করার জন্য, কারওর মতো হওয়ার চেষ্টা করার ফলে পারিবারিক বাজেটের উপরও শোচনীয় প্রভাব ফেলবে। আপনার উপায়ের মধ্যে বেঁচে থাকা এবং নিজের ক্ষমতা এবং আকাঙ্ক্ষার উপর নির্ভর করে দায়বদ্ধতার সাথে খরচের কাছে যাওয়া খুব গুরুত্বপূর্ণ important

-

এটি প্রায়শই ঘটে যে পরিবারে কেবল একজন স্বামী / স্ত্রী কাজ করেন, বেশিরভাগ ক্ষেত্রে স্বামী। এবং এর কোনও উপায়েই এই অর্থ হওয়া উচিত নয় যে স্ত্রীর আর্থিক বিষয়ে ভোট দেওয়ার অধিকার নেই। “আমি উপার্জন করি, তাই আমি সিদ্ধান্ত নেব” অবস্থানটি অবশ্যই কোনও ভাল কিছু নিয়ে যাবে না।

-

একজন মানুষ যে একজন রুটিওয়ালা এবং আরও বেশি উপার্জন করতে এবং অর্থ পরিচালনার জন্য বাধ্য সেই অবস্থানটি অনেক আগেই পুরানো । আর্থিকভাবে এমন কাউকে পরিচালনা করা উচিত যারা কীভাবে এটি আরও ভালভাবে করতে হয় এবং পরিবারের সকল সদস্যের সুবিধার জন্য জানে।

-

বিভিন্ন অর্থ পরিচালন শৈলীর সাথে দম্পতিদের জন্য শেয়ার বা এমনকি মিশ্র বাজেটের মধ্যে অর্থের সংমিশ্রণ সম্পূর্ণ স্মার্ট নয়। সর্বোপরি, অংশীদারদের মধ্যে একটির শখ এবং অভ্যাস পুরো পরিবারকে নষ্ট করতে পারে ।

-

সমীক্ষা অনুসারে, সবচেয়ে খারাপ সম্পর্কগুলি হ'ল ম্যারান্টিলিজম বিরাজমান, তাই সুবিধার সম্পর্ক খুব কমই দীর্ঘস্থায়ী হয় এবং সুখী হওয়ার সম্ভাবনাও কম থাকে।

একে অপরের সাথে অর্থ সংক্রান্ত সমস্যা সমাধানের উপায়

কোনও পরিবার কী ধরণের বাজেট বাছাই করে এবং কে ব্যয়ের মূল সিদ্ধান্ত নেয় তা সত্যই আসে যায় না। যখন দম্পতি কীভাবে আর্থিক সমঝোতা করতে হয়, দীর্ঘমেয়াদী লক্ষ্যগুলি এবং সেগুলি কীভাবে অর্জন করতে হয় সে সম্পর্কে আলোচনা করে It's

-

একটি আর্থিক পরিকল্পনা আছে। ভবিষ্যতে স্বামী / স্ত্রীরা 5, 10, 15 বছরে কী দেখে তা নিয়ে আলোচনা করা প্রয়োজন (এর মধ্যে একটি বাড়ি, একটি গাড়ি কেনা, শিশুদের পড়াশোনা, সঞ্চয় এবং অন্যান্য গুরুত্বপূর্ণ লক্ষ্য এবং স্বপ্ন অন্তর্ভুক্ত)। তারপরে মাস বা বছর ধরে এই ব্যয়ের জন্য একটি পরিকল্পনা আঁকুন এবং এটি অনুসরণ করুন, বিশ্লেষণ করুন এবং, প্রয়োজনে শর্ত পরিবর্তন করুন।

-

যদি পরিবারের আলাদা বাজেট না থাকে তবে আপনি স্বামী / স্ত্রীর অনুমতি না জিজ্ঞাসা করে সবাই কতটা ব্যয় করতে পারে তাতে সম্মত হতে পারেন । এক অংশীদার থেকে অপরিকল্পিত ক্রয় পুরো পরিবারের বাজেটের উল্লেখযোগ্য ক্ষতি করতে পারে এবং সম্পর্কের উপর আস্থা হ্রাস করতে পারে।

-

একটি আর্থিক এয়ারব্যাগ তৈরি করা অন্যতম গুরুত্বপূর্ণ বিষয়। এর মধ্যে “বর্ষার দিনের জন্য” সঞ্চয় রয়েছে, যার উপর নির্ভর করে আয়ের প্রধান উত্স হঠাৎ অদৃশ্য হয়ে গেলে আপনি একটি নির্দিষ্ট সময়ের জন্য বাঁচতে পারবেন। বড় ব্যয় অপরিকল্পিত হতে পারে এবং আপনার এটির জন্য প্রস্তুত থাকা প্রয়োজন।

এ জাতীয় “নীড়ের ডিম” তৈরি করতে আপনার ইনকাম এবং ব্যয়ের জন্য 2-3 মাস ধরে রাখতে হবে এবং আপনার মাসিক ব্যয় গণনা করতে হবে। এবং আর্থিক কুশনটির আকার সূত্র দ্বারা গণনা করা হয়: মাসিক ব্যয়ের পরিমাণ “অর্থ-মুক্ত” মাসের সংখ্যা দ্বারা গুণিত হয়। উদাহরণস্বরূপ, যদি আপনার মাসিক ব্যয় হয় 50,000 রুব, এবং আপনি 3 মাসের জন্য একটি স্টক তৈরি করতে চান, তবে আপনাকে RUB 150,000 সঞ্চয় করতে হবে আপনার সর্বোত্তম সময়কাল যা আপনার জন্য অর্থের মজুদ হওয়া উচিত তা 3 থেকে 6 মাসের মধ্যে। -

আর্থিক বিষয়গুলি নিয়মিত আলোচনা করা দরকার। এটা দুর্দান্ত, যখন স্বামী / স্ত্রীরা একে অপরের সাথে নতুন ব্যয় সম্পর্কে খোলাখুলি কথা বলতে পারে, সঞ্চয়ী লক্ষ্যগুলি সমন্বয় করতে পারে, নতুন লক্ষ্য নির্ধারণ করতে এবং ব্যয় বরাদ্দ করতে পারে। মাস শেষে এই জাতীয় সমস্যাগুলি আলোচনা করা সবচেয়ে সুবিধাজনক এবং একই সাথে পরবর্তীটির জন্য আর্থিক পরিকল্পনা নিয়ে আলোচনা করা উচিত।

পারিবারিক বাজেট কীভাবে বজায় রাখা যায় যদি মূল ব্যয়গুলি অনিয়মিত আয়ের সাথে স্থির থাকে

প্রত্যেক ব্যক্তি কাজ করে না এবং একটি স্থির আয় হয়। তবে এমন পরিস্থিতিতে এমনকি আপনি বাজেটের পরিকল্পনা করতে পারেন, আপনাকে আরও বিশদে এটি করতে হবে in

- প্রথম উপায় হ'ল আপনি কত আয় করেন তা গণনা করা (সাম্প্রতিক বছরগুলিতে) এবং এই পরিমাণটিকে একটি গাইডলাইন হিসাবে গ্রহণ করুন।

- পরবর্তী কৌশলটি হ'ল আপনার উপার্জন থেকে এমন একটি পরিমাণ নির্বাচন করা যা জীবিকার পক্ষে যথেষ্ট। একটি বীমা অ্যাকাউন্টের জন্য বাকীটি আলাদা করুন। মাসের কোনওটিতে যদি আয় কম হয় তবে আপনি অ্যাকাউন্ট থেকে অনুপস্থিত অর্থ গ্রহণ করেন। এই ক্ষেত্রে, “বেতন” একই হবে।

- পারিবারিক বাজেটের ব্যয় নিয়ন্ত্রণের আর একটি উপায় হ'ল 2 টি ট্যাবলেট বিকাশ করা: একটি সাধারণ উপার্জন সহ মাসের জন্য এবং দ্বিতীয়টি যখন আয় অপ্রতুল হয় তার জন্য দ্বিতীয়। এটি করা সহজ হবে না তবে আপনি চেষ্টা করলে সবকিছু কার্যকর হয়ে যাবে। ভবিষ্যতে আয় বাড়বে এই আশায় কোনও ব্যক্তি একইরকম পরিস্থিতিতে loanণের জন্য আবেদন করা যখন একজন ব্যক্তি সবচেয়ে গুরুত্বপূর্ণ ভুল করেন। তবে সমস্যাটি হ'ল উপার্জন না বাড়লে loanণের সুদ পরিশোধের জন্য সমস্ত অর্থ প্রদান করবেন।

কীভাবে পারিবারিক বাজেটের ব্যয় হ্রাস করবেন তার চূড়ান্ত টিপস

পরিবারের বাজেটের উপর নির্ভর করে কী? প্রথমত, আপনি কীভাবে আপনার ব্যয় সীমাবদ্ধ করবেন তা জানেন কিনা on সর্বোপরি, আপনি যখন সঞ্চয় করবেন তখনই আপনি অর্থ সঞ্চয় করতে পারবেন।

- আপনার পরিবারের ব্যয় বিশ্লেষণ করুন। প্রতিদিন আপনি কত উপার্জন করেছেন এবং কতটা ব্যয় করেছেন তা লিখুন write এই জাতীয় রেকর্ড রেখে, আপনি কী অর্থ ব্যয় করছেন তা বুঝতে সক্ষম হবেন। নিজের সাথে সৎ থাকুন এবং আপনার সমস্ত ব্যয় চিহ্নিত করুন। কয়েক মাস পরে, আপনি দেখতে পারবেন যে কোন ক্রয়গুলি আপনি সংরক্ষণ শুরু করতে অস্বীকার করতে পারেন।

- আপনার প্রয়োজনীয় ক্রয়গুলি করুন। আজ কি আপনাকে বেতন দেওয়া হয়েছে? মলে পোস্টপোন শপিং। যদি আপনার হাতে বিশাল অঙ্ক থাকে তবে আপনি কিনতে এবং খুব বেশি ব্যয় করতে দ্বিধা করবেন না। বিপণনকারীরা ঠিক এটির জন্য অপেক্ষা করছে। আপনার বেতন পেয়ে, সর্বাধিক প্রয়োজনীয় ব্যয়ের একটি তালিকা লিখুন এবং এই তালিকাটি দিয়ে সুপার মার্কেটে যান the একই সাথে, বাধ্যতামূলক ব্যয়গুলি সম্পর্কে মনে রাখবেন – অ্যাপার্টমেন্টের বিল পরিশোধ, creditণ পরিশোধের জন্য, কারণ আপনি ব্যয় কমাতে সক্ষম হবেন না তাদের ব্যয়।

- দোকানে যাওয়ার আগে আপনার শপিংয়ের তালিকাটি লিখুন। আপনার কি এমন হয়েছে যে প্রয়োজনীয় খাবারের পরিবর্তে আপনি প্রচুর মিষ্টি, চিপস এবং অন্যান্য বাজে জিনিস সংগ্রহ করেছেন? এটি যাতে না ঘটে তার জন্য, একটি তালিকা সহ সুপার মার্কেটে যান যা আপনার ব্যয় করতে পারে এমন পরিমাণও প্রদর্শন করে। আপনি নিজেকে স্টোরটিতে খুঁজে পেলে সবচেয়ে শক্ত অংশটি এই তালিকাটি অনুসরণ করে। প্রতিদিন কেনাকাটা করবেন না। দ্রুত খারাপ হয়ে যাওয়া খাবার বাদে প্রতি 7 দিন একবার এটি করা ভাল।

- আপনার কার্ড দিয়ে অর্থ প্রদান করবেন না। নগদে ক্রয়ের জন্য অর্থ প্রদান করা ভাল। আপনার হাতে নেই এমন একটি বৃহত পরিমাণ ব্যয় করা মনস্তাত্ত্বিকভাবে সহজ, বিশেষত যখন আপনার একটি বড় সীমা সহ ক্রেডিট কার্ড থাকে। আপনার পক্ষে কাগজের অর্থ ভাগ করা আরও কঠিন হবে, তাই আপনি যা পরিকল্পনা করেছিলেন তার চেয়ে বেশি ব্যয় করবেন না।

- কুপন, ছাড় ব্যবহার করুন। ছাড় কার্ড পান, প্রচারের জন্য পণ্য কিনুন। উদাহরণস্বরূপ, আপনি যদি একটি বড় সুপার মার্কেটে কেনাকাটা করছেন তবে ছাড় বা কো-ব্র্যান্ডযুক্ত কার্ডের জন্য আবেদন করুন। এক বছরের জন্য অবিলম্বে ফিটনেস ক্লাবে সাবস্ক্রিপশন কিনুন, কারণ এটি আরও লাভজনক হবে এবং আপনি পারিবারিক বাজেটের ব্যয় হ্রাস করতে পারবেন।

- বিপুল পরিমাণে কেনাকাটা। একটি পাইকারি দোকানে যান এবং এক মাসের জন্য অবিলম্বে পণ্য কিনুন। উদাহরণস্বরূপ, যে পণ্যগুলি দীর্ঘ সময়ের জন্য ক্ষতিগ্রস্থ হয় না: চিনি, ময়দা, ওয়াশিং পাউডার ইত্যাদি on আপনি তাত্ক্ষণিকভাবে অনুভব করবেন যে পরিবারের বাজেটের ব্যয় হ্রাস পেয়েছে।

- অফ সিজন ব্যয়। এই মরসুমে ফ্যাশনে থাকা পোশাক এবং জুতা কিনতে হবে না। সর্বোপরি, আপনার সঞ্চয়গুলি কোনও আগের সংগ্রহের কোনও কোট বা বুটের অর্ধেক দামের হতে পারে।

- অনলাইন স্টোর থেকে পণ্য অর্ডার করুন। অনলাইন শপিংয়ের জন্য অফলাইন স্টোরে বিক্রি হওয়া একই পণ্যগুলির তুলনায় আপনি কয়েকগুণ সস্তা ব্যয় করবেন। তদুপরি, ইন্টারনেটে আপনি কেবল পোশাক এবং জুতোই কিনতে পারবেন না, তবে ঘরের সরঞ্জাম এবং আসবাবও কিনতে পারেন।

- ইউটিলিটি বিল প্রদানের ব্যয়কে হ্রাস করুন। এটি করতে, গ্যাস, জলের জন্য মিটারিং ডিভাইসগুলি ইনস্টল করুন। এইভাবে আপনি ভাড়াতে কম ব্যয় করবেন। অনুমান করা হয় যে আমরা ইউটিলিটিগুলির অনুমানের তুলনায় কম জল ব্যবহার করি।

- লাইট এবং বৈদ্যুতিক সরঞ্জাম বন্ধ করুন। ব্যবহার না করা অবস্থায় আপনার টিভি বা লাইট বন্ধ করুন। আপনি যদি বৈদ্যুতিক সরঞ্জাম ব্যবহার না করেন তবে বিদ্যুতের জন্য কেন অর্থ প্রদান করবেন? তদ্ব্যতীত, তারের সংক্ষিপ্ত-সঞ্চালনের ঝুঁকি হ্রাস করা যেতে পারে।

- ওষুধে অর্থ সাশ্রয় করুন। আপনি সম্ভবত শুনেছেন যে ফার্মেসী থেকে স্বাস্থ্যকর্মীরা নির্দিষ্ট পরিমাণে তাদের প্রেসক্রিপশনে ব্যয়বহুল ওষুধগুলি ইঙ্গিত করে। কোনও চিকিত্সককে জিজ্ঞাসা করুন যদি কোনও ব্যয়বহুল medicineষধটি বাজেটের অ্যানালগ দ্বারা প্রতিস্থাপন করা সম্ভব হয়? সরবরাহকারী যদি উত্তর দিতে অস্বীকার করে তবে তথ্যের জন্য ওয়েবে অনুসন্ধান করুন।

- মোবাইল এবং ইন্টারনেট পেমেন্টে অর্থ সাশ্রয় করুন। আপনার স্মার্টফোন অর্থ প্রদানের বিকল্পগুলি সংযুক্ত করেছে কিনা তা পরীক্ষা করে দেখুন? আপনি কি এগুলি নিশ্চিত? উত্তরটি যদি না হয় তবে সেগুলি বন্ধ করুন। পরিবারের বাজেটের ব্যয় হ্রাস করার জন্য উপযুক্ত শুল্ক চয়ন করুন।

- টাকা সাশ্রয় করুন। এমনকি যদি আপনি পিগি ব্যাঙ্কে ছোট ছোট মুদ্রা ফেলে দেন, যখন কালো রেখা আসে, সেগুলি খাবার, একটি বাসের টিকিট কিনতে ব্যবহৃত হতে পারে।

- ক্রেডিট পণ্য ছেড়ে দিন। ক্রেডিট কার্ড বা loanণ পাওয়ার আগে, debtণে না পড়েই আপনি কী করতে পারেন তা ভেবে দেখুন। উদাহরণস্বরূপ, ভ্রমণের জন্য, জুতো কেনার জন্য এবং এই জাতীয় forণ নেওয়া উচিত নয়। আপনি আপনার ট্রিপ থেকে ফিরে আসবেন, সুদমুক্ত সময়সীমা শেষ হবে এবং আপনাকে আপনার অর্থ ফেরত দিতে হবে। মনে রাখবেন যে দেশের অর্থনৈতিক পরিস্থিতি প্রতিনিয়ত পরিবর্তিত হচ্ছে। আপনি বড় ঝুঁকিতে রয়েছেন, কারণ এটি হতে পারে যে আপনি repণ পরিশোধ করতে সক্ষম হবেন না।

- প্রতি মাসে অর্থ সাশ্রয় করুন। আপনি বেতন দেওয়া হয়েছে? আপনার জরুরি রিজার্ভে 10% রেখে দিন। এটি সর্বোত্তম পরিমাণ, আপনি নিজের এবং আপনার পরিবারকে ক্ষতি না করে এটি সংরক্ষণ করতে পারেন। সাধারণত আমরা অপ্রয়োজনীয় ক্রয়ে এই একই 10% ব্যয় করি। অল্প পরিমাণে নিয়মিত সাশ্রয়ের মাধ্যমে আপনি ভ্রমণের জন্য অর্থ সাশ্রয় করতে পারবেন এবং আপনাকে aণের জন্য আবেদনের প্রয়োজন হবে না।

- সঞ্চিত তহবিলগুলি প্যাসিভ ইনকাম আনুক। আপনার কি বিশাল পরিমাণ আছে? একটি ব্যাংক আমানত খুলুন এবং আপনি এই অর্থের উপর সুদ পেতে পারেন। আপনি সিকিওরিটিও কিনতে পারেন, স্টক এক্সচেঞ্জে বাণিজ্য করতে পারেন। সুতরাং, আপনি উভয়ই সংরক্ষণ এবং নিজেকে প্যাসিভ ইনকাম সরবরাহ করবেন।

উত্স ব্যবহৃত হয়েছে এবং এই বিষয়ে দরকারী লিঙ্কগুলি: https://littleone.com/publication/0-6607-kak-uchityvat-raspredelyat-i-ekonomit-semeynyy-byudzhet https://www.adme.ru/svoboda-sdelaj- স্যাম / finansovaya-instrukciya-dlya-semejnogo -byudzheta-chtoby-NE-ssoritsya-গান iz zA-deneg-ই-sohranit-semyu- 2245515 / https://money.inguru.ru/navigator/stat_planirovanie_semejnogo_byudzheta HTTPS: // ইকুইটি .আজ / কাক-সস্তাভিট-সেমেজনিজ-বাইডজেট-ট্যাব্লিকি এইচটিএমএল https://mamsy.ru/blog/semejnyj-byudzhet-hitrosti-i-sekrety/ https://moi-ipodom.ru/byudzhet-kak-raspredelit- 1। এইচটিএমএল http://finstrol.ru/semejnyj-byudzhet-kak-pravilno-vesti/ https://Lifehacker.ru/byudzhet-na-mesyac-i-god/ https://www.papabankir.ru/tips / কাক-প্রভিল্নো-রাস্প্রেডিলিট-সেমেজনিজ-বাইডঝেত / https://www.papabankir.ru/tips/kak-planirovat-rashody-semejnogo-budzheta/

রেকর্ডিং উত্স: lastici.ru