Todellinen tarina: kuinka suunnitella perhebudjetti oikein niin, että rahaa on aina tarpeeksi. Säästötilassa. Kuinka oppia suunnittelemaan henkilökohtaista budjettiasi

Miksi suunnitella perhebudjettisi

Tärkein syy suunnitteluun on tietoinen halu päästä eroon rahapulasta. On surullista, kun palkka on kunnollinen, etkä huomaa mitään erityisiä kuluja, ja raha katoaa tuulen nopeudella.

7 syytä, miksi sinun pitäisi käyttää aikaa suunnitellaksesi:

- Näin arvioit perheesi kuukausitulot. Mitä puuttuu varastosta? Mitä ei oteta huomioon. Jos tiedät kaikki budjettitulot, voit hallita näitä kuitteja.

- Pystyt tunnistamaan ensisijaiset menot. Ne tavarat, joille raha menee ensin.

- Ymmärtäminen, kuinka paljon rahaa käytetään perusmenoihin ja kuinka paljon jäljellä on, ei salli sinun tehdä kiireellisiä ostoksia (kun palkkatarkastuksen jälkeen he palaavat uusien vaatepakettien kanssa ja viettävät loppukuukauden nälkäannoksille ).

- Pystyt tunnistamaan tärkeät pitkän aikavälin tavoitteet ja menemään niihin. Älä valittaa abstraktisti – haluan uuden puhelimen, auton, asunnon, mutta tallenna se oikeaan ostoon.

- Elämä on arvaamatonta. Jos olet budjetoinut taloudellisen tyynyn ennakoimattomia menoja varten, voit hoitaa ne vaarantamatta koko budjettiasi. Sinun ei tarvitse pyytää lainaa ja syödä pastaa ennen palkkaa.

- Jos kirjoitat muistiin kaikki toistuvat kulut, valmistaudu niihin etukäteen.

- Suunnittelu ei ole spartalainen omien etujen loukkaaminen, se on vakuutus odottamattomilta kustannuksilta ja eräänlainen masennuslääke (talouden hallinta, ymmärrys siitä, että sinulla on rahaa roskasäiliöissä sadepäivää varten, on melko hyvä rauhoittava).

Tarjoamme algoritmin siitä, miten perhebudjetti jaetaan kuukaudessa taulukoissa vaiheittain:

Perhebudjettia on 3 tyyppiä

Perinteisesti perhebudjetti on jaettu kolmeen tyyppiin:

- Yleistä – tämä tarkoittaa, että pareittain varoja ei erotella ”minun” ja ”sinun”. Kaikki 100% heidän tuloistaan lisätään ”yhteen pottiin”. Yleinen budjetti sopii paremmin pariskunnille, jotka ovat asuneet yhdessä yli vuoden, sekä lapsiperheille ja pariskunnille, joissa toinen puolisoista ansaitsee huomattavasti enemmän kuin toinen. Jokaisella puolisolla on sama pääsy rahaan ja yhtäläinen oikeus käyttää sitä. Mutta täällä voi olla vaikeaa valita lahjoja toisilleen. Lisäksi tällaisella budjetilla on välttämätöntä neuvotella kaikista kuluista (sekä suurista että pienistä), ja spontaanit ostokset voivat aiheuttaa erimielisyyksiä.

- Erillinen – jokainen käsittelee ansaitsemansa rahat haluamallaan tavalla keskustelematta menojen kanssa kumppanin kanssa. Ja kokonaiskustannukset jaetaan joko puoleen tai sopimuksen mukaan. Tällainen budjetti on tyypillistä pariskunnille, jotka eivät asu yhdessä tai ovat juuri muuttaneet ja ovat vasta aloittamassa yhteistä elämää. Tällaisen budjettihallinnon edut ovat taloudellisesti riippumattomia toisistaan: jokainen on vastuussa vain omista kuluistaan ja tuloistaan. Ja haittapuolena on, että yhteisiin tarpeisiin käytettynä voi olla erimielisyyksiä ja jopa konflikteja.

- Sekoitettu – kun jokainen säästää osan omasta ansaitsemastaan rahasta perheen yleisiin tarpeisiin ja jättää osan henkilökohtaisiin kuluihin. Tässä kumppaneiden sopimus on tärkeä: yhteiset varat voidaan käyttää vain sovittuihin asioihin ja henkilökohtaiset rahat – oman harkintasi mukaan. Tämän tyyppinen budjetti sopii pariskunnille, joissa molemmilla puolisoilla on vakaat tulot ja he asuvat yhdessä. Tärkein plus tässä on kunkin puolison taloudellinen riippumattomuus. Mutta tällainen budjetti vaatii säännöllistä seurantaa ja ”tietojen optimointia” ainakin pari kertaa vuodessa.

Mitä suunnittelu on, miten se tehdään, jotta et juutu paperiin ja sekkeihin?

Suunnittelu on sarja peräkkäisiä toimia, jotka on suoritettava – kukin omassa vaiheessa. Mitään ei voida hukata, muuten koko ketju menettää merkityksensä, jota havaitsemme kaikkialla.

Tänään sinun ei tarvitse haudata itseäsi papereihin ja sekkeihin, kaikki voidaan tehdä sähköisesti. Valitettavasti suurin osa älypuhelimissa olevista sovelluksista ei sovellu oikeaan kirjanpitoon. Tunnen vain kaksi sovellusta, joita suosittelen asiakkailleni ja jotka ovat enemmän tai vähemmän sopivia tähän tehtävään – älykäs budjetti (iPhonille) ja Zen-raha (iPhonelle ja Androidille). Lisäksi tarjoan lisäksi Excel-laskentataulukon, joka on määritetty käsittelemään automaattisesti näiden sovellusten tietoja ja analysoimaan niitä kuukausittain.

Mitkä ovat suunnitteluvaiheet:

- laaditaan suunnitelma vuodelle kunkin kuukauden yhteydessä ja tulo- ja kululuokittain, vahvistamalla välttämättä taseen sijainnit;

- todellisten tulojen ja menojen syöttö ja kirjanpito, varojen liikkuminen (eli et kuluta satunnaisesti ja spontaanisti, vaan tarkista ja keskity suunnitelmaasi);

- sitten sinun on tuotava saldot kuukauden lopussa (laskettu saldo vastaa kunkin tilin todellista saldoa);

- sitten verrataan suunnitelmaa tosiseikkaan (analysoi, miten sovit suunnitelmaasi, miksi suunnittelet jotain väärin, ehkä unohdit jotkut kulut tai tulot tai et noudattanut tätä suunnitelmaa);

- seuraavan kuukauden säätäminen ja seuraaminen siitä, miten nämä muutokset vaikuttavat vuoden viimeiseen tulokseen.

Mitä indikaattoreita tulisi kirjata?

On syytä korjata:

- tilin saldot – kuinka paljon rahaa sinulla on käytettävissä;

- velkasi – kuinka paljon olet velkaa, kenelle, milloin, jos se on virallinen laina pankilta – kuinka paljon maksat velkoistasi kuukausittain, kuinka paljon maksat yhteensä;

- on välttämätöntä vahvistaa pääoman määrä – tämä on taloudellisen tilanne tärkein indikaattori;

- tuotot ja kulut.

On myös tärkeää tarkastella kuukauden lopun tulosta – voittoa / tappiota. Toisin sanoen, arvioi onko sinulla positiivinen vai negatiivinen saldo. Pääomaa korotetaan positiivisella saldolla, joka saadaan kunkin kuukauden lopussa. Jos se on negatiivinen, käytät enemmän kuin ansaitsit, mikä tarkoittaa, että joko ”syö” aiemmin kertyneen pääoman, jos sitä on, tai sinun on pakko joutua velkaan.

Kuinka jakaa perhebudjetti oikein

Muutama perhebudjetoinnin nyrkkisääntö, jonka esitämme täällä, voi toimia karkeana ohjeena päätösten tekemisessä. Jokaisen tilanne on erilainen ja muuttuu jatkuvasti, mutta perusperiaatteet toimivat hyvänä lähtökohtana.

50/20/30 sääntö

Elizabeth and Amelia Warren, All Your Worth: The Ultimate Lifetime Money Plan, kirjoittavat yksinkertaisen mutta tehokkaan tavan budjetoida.

Kotitalouksien menojen jakamisen 20 eri luokkaan sijaan he suosittelevat budjettirakenteen jakamista kolmeen pääosaan:

- 50 prosentin tuloista olisi katettava peruskustannukset, kuten asumisen maksaminen, verot ja päivittäistavaroiden ostaminen;

- 30% – valinnaiset kulut: viihde, käynti kahvilassa, elokuvateatterissa jne.

- 20% menee lainojen ja velkojen maksamiseen, ja se varataan myös varaukseen.

80/20 sääntö

80–20 tai Pareto-sääntö – muunnelma edellisestä säännöstä. 20% kaikista perhebudjetin tuloista käytetään maksamaan velkoja ja luomaan taloudellinen ”tyyny”, 80% – kaikki muu.

Nämä nyrkkisäännöt voidaan ja toivottavasti mukauttaa vastaamaan todellista tilannettasi. Seuraavassa taulukossa on esimerkki perhebudjetista, joka toimii perustana oman suunnitelman laatimiselle.

Sääntö 3-6 kuukautta

Sinulla on oltava käsillä tai talletus, joka on riittävä perheen elämiseen 3-6 kuukautta. Irtisanomisen, onnettomuuden tai sairauden sattuessa ”turvaverkko” estää sinua tekemästä epätoivoisia päätöksiä, antaa sinulle mahdollisuuden katsoa taaksepäin ja löytää keinoja nykyisistä olosuhteista.

Seitsemän kirjekuoren sääntö

Henkilökohtaisen rahoituksen ongelmia käsittelevillä foorumeilla monet asiantuntijat puhuvat myönteisesti ”7 kirjekuorisäännön” soveltamisesta ja antavat neuvoja tämän perhebudjetin suunnittelumenetelmän asianmukaisesta käytöstä.

”7 kirjekuoren” sääntö on, että tulojen määrä jaetaan välittömästi 7 kirjekuorelle palkan vastaanottopäivänä päämenojen mukaan:

- pakolliset maksut;

- lasten kustannukset

- varat elintarvikkeisiin;

- rahaa tavaroiden, huonekalujen, kodinkoneiden ostamiseen;

- rahaa perhelomille, viihteelle, lomille;

- kertyminen;

- ”Ilo” – rahaa, joka on jäljellä edellisestä kuukaudesta pakollisen kulutuksen jälkeen.

- Ensimmäisessä kirjekuoressa – ”pakolliset maksut” – varataan rahamäärä, joka tarvitaan yleislaskun, matkaviestinnän, Internetin ja lainan takaisinmaksuun. Näiden kustannusten määrä on suunnilleen vakaa, mutta jopa täällä on mahdollisuus säästää vähän asentamalla mittareita ja vähentämällä kohtuudella sähkön, kaasun ja veden kulutusta.

- Toiseen kirjekuoreen talletetaan lasten ylläpitoon varatut rahat: maksu päiväkodista, koulumaksut, piirit, osastot, tuutorit. On myös tarpeen antaa rahaa lastenvaatteiden, kenkien, lelujen jne. Ostamiseen. Voit vähentää perhebudjetin menoja tähän artikkeliin hyödyntämällä myyntiä ketjumyymälöissä, Internet-sivustoissa ja välittäjien palveluita yhteishankintaryhmissä.

- Kolmas on varoja ruokaan. Menojen laskentamenetelmällä 1-3 kuukauden sisällä voit ymmärtää, kuinka paljon perhe tarvitsee kuukaudessa. Nykypäivän olosuhteissa vähintään 30-50% perhebudjetista käytetään ruokaan, nämä kulut on valvottava tiukasti, koska on paljon houkutuksia käyttää rahaa kaikenlaisiin ”välipaloihin” ja ylittää budjetti. Säästääkseen rahaa kokeneet kotiäidit neuvovat käyttämään erilaisia myymälöissä pidettäviä tarjouksia. Voit saada niistä tietoa etukäteen erikoistuneilla sivustoilla. Useiden laadukkaan teen ja kahvin pakkausten ostaminen kampanjaksi vähentää näiden tuotteiden kulutusta ensi kuussa.

- Neljänneksi – ”asiat”: vaatteet, kengät aikuisten perheenjäsenille, kodinkoneet, huonekalut, sisustustarvikkeet. On suositeltavaa laskea kuukausittainen suunnitelma näiden tuotteiden hankkimiseksi perheen kokonaistulojen, kustannusten ja perheen tarpeen perusteella.

- Viidennessä kirjekuoressa rahaa varataan perheen viihteeseen ja virkistykseen. Määrä voi vaihdella riippuen perheenjäsenten syntymäpäivistä tietyssä kuussa, suunnitelluista matkoista vapaa-ajankeskuksiin, pizzerioihin, ravintoloihin.

- Kuudes on ”kertyminen”. Siihen tulisi varata tietty prosenttiosuus tulojen määrästä, mutta vähintään 10 prosenttia. Tämä raha on hätäreservi, jos yhtäkkiä tarvitsee ottaa jonkin verran rahaa tästä kirjekuoresta, sinun on täydennettävä se mahdollisimman pian. Säästöjä voidaan käyttää suuren hankinnan ostamiseen.

- Seitsemäs kirjekuori on ”ilo”. Tämä on rahaa, joka jäi jäljelle edellisen kuukauden pakollisten menojen jälkeen. Ne voidaan käyttää hyviin lahjoihin perheelle ja ystäville.

”7 kirjekuoren” järjestelmä toimii vain, jos noudatat tiukasti tiettyihin tarpeisiin osoitettujen summien rajoja etkä koskaan ota rahaa kohdennettuihin kululuokkiin muista kirjekuorista.

Vaihe 1. Määritä tulolähteet

Tulolähteen selvittämiseksi he selvittävät pysyvät ja jaksoittaiset tulot, minkä osan niistä muodostavat koko budjetista, mikä tulolähde toimii ilman sinun osallistumistasi.

Perustulot

Päätuotot ovat perusta perhebudjetin rakentamiselle. Suurin osa päätuotteista on palkkoja. Se on vakaa, säännöllinen ja se on helppo suunnitella sen perusteella.

Lisätulot

Lisätään lisätuloihin:

- säännölliset osa-aikatyöt;

- talletusten korot;

- vaihtorahat;

- palkinnot;

- vuokratulot.

Haihtuvat tulot

Muuttuvia tuloja ei pitäisi sisällyttää yleiseen talousarvioon. Verovähennykset ovat visuaalinen erä epävakaista tuloista. Pane se sivuun säästöpossuun heti, muodosta rahavakuusrahasto. Tai aloita maksamaan suuria lainavelkoja.

Vaihe numero 2 – Kuinka jakaa perhebudjetti

Ensinnäkin otamme pysyvät tulot ja vähennämme niistä 5-10% – kuka on mukavampaa.

Tämä tehdään varaston luomiseksi sadepäivää varten. Joten odottamattomien kulujen varalta rahaa saatiin.

Jos ei ole tarpeeksi kurinalaisuutta säästääksesi rahaa itse, käytä Sberbank-online-tavoitteita (esimerkiksi muilla pankeilla on vastaava työkalu).

Argumentit VASTUUN rahan säästämiseen (väärinkäsitykset)

- rahaa ei ole jäljellä ollenkaan, ei ole mitään säästettävää, asun palkasta palkkaan

- varattu määrä on liian pieni, sillä ei ole mitään järkeä

- inflaatio syö kaiken

Rahan säästämisen perustelut (todellisuus)

- Yleishyödylliset maksut kasvavat huomenna 5%. Mitä aiot tehdä? Löydätkö rahat vai lopetatko maksamisen?

- Yhtäkkiä hammassärky sairastui ja tarvitsi kiireellistä hoitoa, eikä varastossa ollut edes 2-3 tuhatta ruplaa. Pikkujuttu? Joo. Mutta joskus tällainen pikkutarkkuus voi olla erittäin hyödyllinen.

- Mikä on parempi kuin 0 ruplaa tai 5000 ruplaa taskussa? Mielestäni vastaus on ilmeinen, vaikka nämä 5000 maksaa vähemmän muutamassa vuodessa, mutta ne ovat myös parempia kuin ei mitään.

Jaamme kaikki kulut luokkiin

pakolliset kulut, joita ei voida alentaa (asuntolainamaksut, yleishyödylliset palvelut, lukukausimaksut jne.)

pakolliset kulut, joita ei voida alentaa (asuntolainamaksut, yleishyödylliset palvelut, lukukausimaksut jne.)- pakolliset kulut, joita voidaan vähentää (ruoka, auto jne.)

- ei-pakolliset kulut, joista voidaan luopua ilman suuria vahinkoja (käynti kuntosalilla, jonkinlainen viihde jne.)

Saamme kustannusryhmät lajiteltu prioriteetin mukaan. Vaikka on täysin mahdollista ohittaa kulut kolmannesta ryhmästä ja toisesta – vähentää, ensimmäisen ryhmän kanssa on vaikea tehdä mitään.

Vastaavasti jaamme perhebudjetin kuukaudeksi saatujen prioriteettien perusteella:

- ensin jaetaan rahaa ensimmäiselle ryhmälle

- sitten toinen

- jos jotain jää jäljelle, valitse se kolmannesta.

Tällä tavalla voit jakaa perhebudjetin kuukaudeksi.

Tulot – 20000 ruplaa.

Varattiin 5% sadepäivää varten – se on 1000 ruplaa.

Loput 19 000 ruplaa on jaettu luokkiin.

Olkoon yhteisöllinen asunto 4000 ruplaa, 6000 ruplaa ruokaa, 1500 ruplaa vaatteita, 1500 ruplaa matkoille, 2000 ruplaa terveydelle, 1000 ruplaa lepoa varten, 1000 ruplaa kotitalouksille. ja jaa vielä 2 000 ruplaa itse.

On myös hyödyllistä lukea artikkeli – Kuinka elää pienellä palkalla?

Mutta se ei ole kaikki.

Rahan jakaminen ei riitä, sinun on silti valvottava, kuinka ne käytetään. Tämä säästää viime kädessä perhebudjettia.

3 vinkkiä kustannusten hallinnan helpottamiseksi:

- Koosta Excel-tiedosto kaikista tuloista ja kuluista ja täytä se joka päivä (valikoima ohjelmia ja palveluja perhebudjetin ylläpitämiseksi).

- Kun kullekin luokalle on jaettu tietty määrä rahaa, sinun on jaettava se 4 viikkoon. Lyhyemmällä aikavälillä on helpompi seurata, milloin luokan budjetti lähestyy määritettyä rajaa, ja leikata kustannuksia, jotta se ei menisi rajojen ulkopuolelle.

- On parasta kirjoittaa kustannukset joka päivä äläkä luottaa muistiin.

En aio heti vastustaa:

”Miksi kirjoittaa kustannuksia joka päivä, jos olemme jo jakaneet mihin ja kuinka paljon kulutamme? Ja niin muistan! ”

Esimerkki henkilökohtaisesta kokemuksesta

Vaikka kulut ovat samantyyppisiä, sattuu, että eksyn ja aloin muistaa viikon lopussa kuinka paljon ja missä käytin. Tämän seurauksena jopa 20% myönnetystä budjetista muiden luokkien joudutaan kirjaamaan luokkaan ” kateissa ” (Tuon tänne ne kulut, jotka en muista missä vietin, niin että ei ole epätarkkuuksia).

20% on merkittävä ero

Ja vielä yksi asia, olen seurannut kuluja jo neljännen vuoden ajan, joten tiedän kuinka paljon ja milloin käytin rahaa. Nämä tiedot ovat erittäin hyödyllisiä, jos haluat säästää rahaa se tulee selvästi näkyviin, missä voit vähentää kustannuksia tai ennakoida menoja.

Vaihe numero 3 – Perhebudjetin taulukko kuukausikustannuksineen

On kätevää ottaa viikon, kuukauden ja vuoden välein. Viikoittain ja kuukausittain voit hallita juoksevia kustannuksia, ja vuosittain voit ottaa huomioon kiinteät kustannukset (lomat, syntymäpäivät, lomat jne.).

2 periaatetta kustannusluokkien lisäämiseksi:

- on kuluja, joita haluamme seurata – erittelemme ne erilliseen luokkaan

- haluamme saada yksityiskohtaista tietoa – jaamme kategoriat alaluokkiin

Alla on yksityiskohtainen taulukko kustannuksista.

Ruoka

|

Haluttaessa luokkien tiedot on jaoteltava vielä yksityiskohtaisemmin (vihannekset, liha, juomat jne.) – tämän avulla voit arvioida, mitä ruokia tulisi vähentää ruokavaliossa ja mitä olisi parempi lisätä. |

Maksut

|

Mielestäni kaikki on selvää täällä. Nyt on helppo sanoa tarkalleen, kuinka paljon tiettyjen palvelujen kustannukset ovat kasvaneet. |

Lainat

|

|

Matkustaa

|

|

Auto

|

Tämä luokka otetaan erikseen, koska se on olennainen osa. Tämäntyyppiset tietueet näyttävät sinulle, kuinka paljon auton huolto maksaa, ja linkistä voit arvioida noin. |

Ostot

|

Tähän ei pitäisi sisältyä suuria luokkia, kuten auto. |

| Kotitalous. Tuotteet | Jokainen pieni asia: lamput, koukut, pyykkipojat jne. |

| Hygienia | Saippua, shampoot, pesuliinat jne. Tulisi lisätä tähän. |

Terveys

|

Suuri luokka, jota kannattaa myös tarkkailla tarkemmin. |

Lahjoja

|

Jaettu alakategorioihin: ihmisten nimet, lomien nimet. |

| Harrastus | Täällä mielestäni kaikki on myös selvää. |

Rentoutuminen

|

|

Loma

|

Otin sen erikseen, koska tämä on myös melko laaja kululuokka, jota on hyödyllistä seurata. Esimerkiksi viime vuonna menit Kiinaan ja kirjait kaikki kulut. Jos päätät toistaa matkan tänä vuonna, sinulla on jo jonkinlainen maamerkki. |

Korjaukset

|

On myös tarpeeksi hyödyllistä kirjoittaa kustannuksia, jotta tällaisen työn suunnittelu on helpompaa tulevaisuudessa. Esimerkiksi kuinka paljon minulle maksoi yhden huoneen karkean pinnan kunnostaminen. Jopa muutaman vuoden kuluttua ei ole vaikeaa laskea kaikkea. |

| Koulutus | Jaa tarvittaessa myös alakohtaan. |

| Velat | Syötä tiedot tähän, kun lainaat rahaa jollekin. |

| Ei kirjanpidossa | Toisinaan tulee liian laiska seuraamaan kuluja päivittäin, joten aukot, jotka on poistettava jonnekin, ovat väistämättömiä. Voit käyttää tätä ratkaisua. |

Taulukko kuluista on laadittu. Jos luokkaa ei ole, lisää se.

Vaihe # 4 – Luo taloudellinen turvatyyny

Jälleen kerran kiinnitän huomionne näihin kohtiin.

Taloudellinen turvatyyny – jos rahaa ei ole varassa, voit joutua vaikeaan tilanteeseen – tämä on riski.

Siksi ensinnäkin 5-10% palkasta tulisi ohjata varauksen luomiseen, jonka avulla voit elää ilman tulolähteitä. Muutaman kuukauden varastossa voit selviytyä irtisanomisesta, puolen vuoden varastossa voit selviytyä pitkittyneestä sairaudesta.

- Taloudellinen riippumattomuus – lisätuloja voidaan käyttää viihteeseen / ostoksiin tai tallettaa pankkitilille. Kätevämpi työkalu on Tinkoff Black -maksukortti.

- Vaihtoehto talletuksille – henkilökohtainen sijoitustili (on joitain vivahteita).

Perhesuunnittelu ja budjetin hallinta

Kun olet korjannut kulut kuukaudeksi, kahdeksi tai kolmeksi kuukaudeksi, on aika alkaa suunnitella ja hallita tietoisemmin perhebudjettiasi.

Suunnittelun tuloksen tulisi olla alijäämäinen. Toisin sanoen tulosi kattavat kokonaan kulut. Ihannetapauksessa on vielä vapaata rahaa, jonka voit lähettää budjetin sijoitusosaan.

On olemassa kolme periaatetta, jotka auttavat sinua suunnittelemaan ja hoitamaan kotikirjanpidon oikein sekä nopeuttamaan taloudellisen riippumattomuuden saavuttamista.

- Tulojesi tulisi aina olla enemmän kuin kulut.

- Tulojen kasvun tulisi olla nopeampaa kuin kulujen kasvu.

- Säästetyt rahat tulisi ohjata sijoitusrahastoon.

Ensinnäkin sinun on määritettävä kunkin budjettisi kulukorvauksen tarkka koko. Eikä missään tapauksessa ylitä sen rajoja kuukauden aikana. Tarvittaessa – tallenna! Tämä on loistava tilaisuus kehittää tätä rikkaiden ihmisten laatua itsessäsi.

Korjaa kuluerien koko vuodeksi, äläkä tänä vuonna lisää niiden kokoa, ellei sitä tarvita kiireellisesti. Tee ainakin parhaasi tähän. Tarkista kulut ja niihin liittyvät erät neljännesvuosittain.

Suosittelemme, että siirrät säästetyt varat sijoitusrahaston kohteisiin säännöllisten menojen kohdista, joihin ei pitäisi säästää rahaa, kuukausittain. Tämä lisää huomattavasti investointien rahankeruuta.

Kun työskentelet budjetin tulopuolen kanssa, sinun on keskityttävä sen jäännöspuolen lisäämiseen eikä palkkojen nostamiseen. Koska keskittyessä ponnisteluihin palkkojen osuuden lisäämiseksi tulo-osassa ja työpaikkojen menetyksen yhteydessä, tulo-osa kutistuu merkittävästi kuin jos korotat jäännösosaa. Loppujen lopuksi se ei riipu siitä, menetkö töihin vai ei. Pyri varmistamaan, että tämä osa kattaa kuukausikulut kokonaan.

Voit jakaa rahaa menoerittäin joko varojen vastaanottohetkellä tuloerittäin tai kuukauden alussa. Tämä osoittautuu eräänlaiseksi lainaksi budjetillesi, tärkeintä on varmistaa, että tulot ja kulut yhdistyvät kuukauden lopussa.

Joten menojen yksityiskohtaisempaan analysointiin sopivat erikoistuneet sovellukset. Esimerkiksi Getcoin tai Edadil. Näiden sovellusten mielenkiintoisin toiminto on kuittien lataaminen ja niiden myöhempi analyysi ostotyypeittäin.

Esimerkiksi ostoksilla ruokakaupoissa lataat kaikki kuitit sovellukseen. Ja teet tämän kuukauden ajan. Kun olet analysoinut saadut tiedot, pystyt ymmärtämään, mitkä tuotteet ja kuinka paljon olet käyttänyt, ja tekemään sitten tietoisen päätöksen kustannusten optimoinnista.

Saatat huomata, että käytät paljon rahaa makeisiin. Ehkä sinun pitäisi harkita näitä kustannuksia uudelleen? Loppujen lopuksi sokerin kulutuksen vähentämisellä on positiivinen vaikutus terveyteesi ja rakkaidesi terveyteen.

Yksi ratkaisu päivittäisten kulujen kirjanpidon yksinkertaistamiseen on siirtyminen pankkikorttien käyttöön. Koska kaikilla pankeilla on omat sovelluksensa, jotka kulujen historian tallentamisen lisäksi tarjoavat analyyttistä tietoa kuluista luokittain. Ja se on täysin ilmainen.

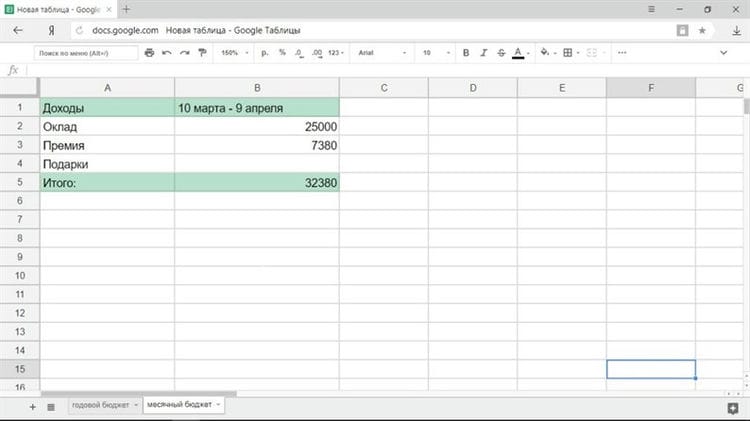

Kuinka budjetoida kuukaudessa

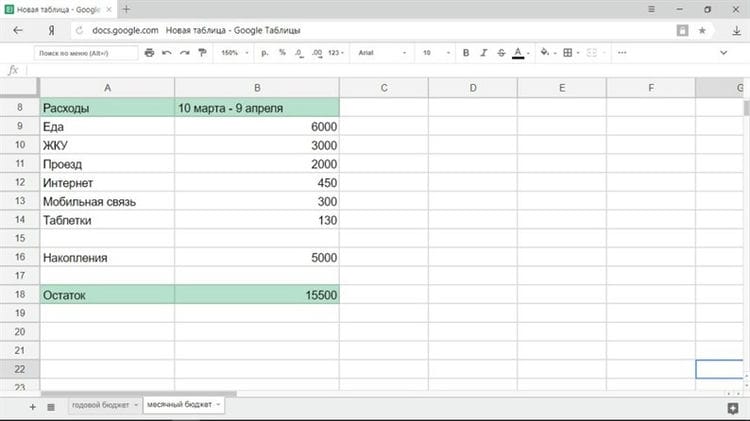

Pääosaa palkasta ei yleensä makseta kuukauden ensimmäisenä päivänä, vaan 5., 10. tai 15. päivänä. Siksi on helpompaa suunnitella budjetti ei kalenterikuukaudelle, vaan ajalle palkkapalkasta esimerkiksi 10. maaliskuuta – 9. huhtikuuta.

Tulo

Ensin sinun on kirjattava kaikki taloudelliset tulot, jotta ymmärrät, kuinka paljon sinulla on käytettävissänne. Kaikki tulonlähteet on otettava huomioon: palkka, bonukset, osa-aikatyöt, asunnon vuokraamisesta saadut rahat ja niin edelleen. Epävakaiden tulojen sattuessa on järkevää laatia budjetti, kun tiedät tarkalleen kuinka paljon sinulla on rahaa esimerkiksi päivänä, jona rahat hyvitetään kortille.

Kustannukset

Ensimmäinen tulisi kirjoittaa menoerät, joista ei voida luopua millään tavalla. Tämä luettelo näyttää tältä:

- Ruokakaupat (mukaan lukien lounas työssä, jos syöt kahvilassa).

- Yhteisölliset maksut.

- Ohjeet.

- Matkapuhelinyhteys.

- Internet.

- Kotitalouksien kemikaalit.

Luonnollisesti pakollisten maksujen luettelo on erilainen jokaiselle henkilölle ja jokaiselle perheelle. Hinta voidaan korvata bensiinin hinnalla. Kroonisia sairauksia sairastavat ihmiset harkitsevat lääkkeiden käyttöä. Samassa luettelossa on lainamaksut, lastentarhan maksu ja niin edelleen. Samanaikaisesti perinteistä elokuvamatkaa lauantaisin ja vastaavia menoja ei tarvita.

Tee säännöksi säästää rahaa ”vakautusrahastossa” joka kuukausi. Tämä voi olla kiinteä summa tai prosenttiosuus tuloista.

Pakollisten kulujen vähentämisen jälkeen jäljellä olevaan määrään pääsee kahdella tavalla:

- Jaat rahaa viihteeseen, vaatteisiin ja muihin palveluihin.

- Jaat jäljellä olevan määrän kuukauden päivien lukumäärällä.

Ensimmäisellä menetelmällä kaikki on selvää: päätät, että kulutat 3000 ruplaa elokuvalle, saman summan vaatteille ja niin edelleen. Toinen menetelmä on syytä tarkastella tarkemmin.

Oletetaan, että sinulla on 15 500 ruplaa jäljellä, ja kuukaudessa on 31 päivää. Tämä tarkoittaa, että voit käyttää 500 ruplaa päivittäin. Samaan aikaan pakolliset kulut on jo otettu huomioon talousarviossa, joten nämä rahat lasketaan vain miellyttäviin menoihin tai ylivoimaisiin esteisiin. Vastaavasti, jos käytät enemmän kuin tämä summa päivässä, menet negatiiviselle alueelle, ja sinun on kuukauden lopussa kiristettävä vyösi tiukemmin. Jos et käytä mitään, säästä kahden viikon kuluessa 7000 ruplaa, joka voidaan käyttää suureen.

Tilikauden lopussa jäljellä olevat rahat voidaan käyttää tai siirtää. Ensimmäinen tapa on miellyttävä, toinen on järkevä.

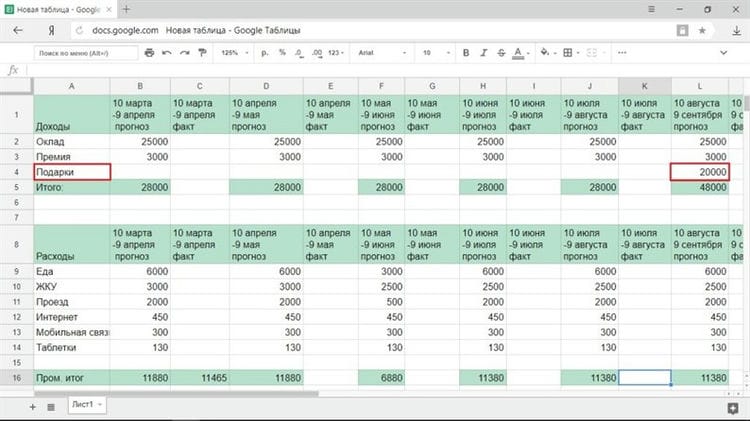

Kuinka suunnitella budjetti vuodelle

Vuosittaista rahoitussuunnitelmaa on mukautettava säännöllisesti sekä kulujen että tulojen mukaan, joten kaikki sen sarakkeet on luotava kahtena kappaleena: ennuste ja todellinen indikaattori.

Jos sinulla on tasaiset tulot

Kiinteällä palkkamäärällä syötät palkan ja muut vakaan tulot tulo-osioon. Ainoa asia, joka keskeyttää tavanomaisen tilanteen, on lomapalkka. Yleensä ennen lomaa he antavat rahaa päivistä, joiden aikana levät, mutta sitten menetät tietyn summan palkastasi. Mutta yleensä ennustevaiheessa, varsinkin jos teet budjettia ensimmäistä kertaa, riittää, että käytät vain kuukausipalkkaa.

Jos sinulla on epävakaa tulo

Epäsäännöllisillä tuloilla on kolme tapaa ennustaa tuloja:

1 Olet varma, että saat kuukausittain riittävän määrän elämiseen, vaikka et tiedä sen tarkkaa määrää.

Laske keskimääräinen tulosi ja käytä sitä laskeaksesi. Jos ansaitset enemmän kuin ennustettu summa kuukaudessa, siirrä ylijäämä säästöpossulle. Pääset siihen, jos ansaitset keskimääräistä vähemmän.

2 Sinulla ei ole pysyviä tuloja, etkä ole varma mitä tapahtuu.

On parempi ottaa vähimmäistulo laskelmien perustaksi. Tällöin budjettisuunnittelusta tulee tähti-ongelma, mutta myöskään ei tule taloudellisia yllätyksiä.

3 Osa tuloistasi on vakaa, mutta tulojen tarkkaa määrää on vaikea ennustaa.

Saat esimerkiksi kiinteän palkan, ja bonuksen saatavuus riippuu monista tekijöistä. Sitten kannattaa suunnitella budjetti niin, että vakaat tulot kattavat kaikki ensisijaiset tarpeet, ja kulutat loput tilanteen mukaan.

Älä unohda ottaa huomioon epäsäännöllisesti saamiasi tuloja: neljännesvuosittainen bonus (kolmen kuukauden välein), veronpalautus (kerran vuodessa) ja niin edelleen.

Otetaan esimerkiksi tilanne, jossa suurin osa tuloista on vakaa – tämä on palkka. Pienin palkkio on 3000 ruplaa, ja käytämme tätä lukua ennusteessamme. Huomaamme myös, että elokuun vuosipäivänä heidän on annettava vähintään 20 000 ruplaa: vanhemmat lupasivat 15 000, ystävät todennäköisesti antavat vähintään 5000.

Kuinka suunnitella perhebudjetti oikein taulukossa

Nyt tiedät mitä rahoillasi todella tapahtuu.

Tutustu leikkauskuluihin ja luo oma suunnitelmasi ilmaisen Excel-laskentataulukon avulla.

Monet ihmiset eivät pidä sanasta ”budjetti”, koska he uskovat sen olevan – rajoitukset, puute ja viihteen puute. Rentoudu, henkilökohtainen menosuunnitelma antaa sinun elää varojesi mukaan, välttää stressiä ja nukkua paremmin sen sijaan, että miettisi, miten päästä eroon velasta.

Varmista, että saldon loppusumma on positiivinen tai nolla ennen kuin jatkat.

”Vuosituotto 20 puntaa ja vuosikustannus 19,06 puntaa johtaa onnellisuuteen. 20 punnan tulot ja 20,6 punnan kustannukset johtavat kärsimykseen ”, Charles Dickensin nerokas muistiinpano paljastaa suunnittelun peruslain.

Kirjoita valmis perhebudjetti laskentataulukkoon

Asetat tavoitteet, yksilöit tulot ja kulut, päätät, kuinka paljon säästät kuukaudessa hätätilanteita varten, ja selvitit tarpeiden ja toiveiden välisen eron. Katso toinen laskentataulukon budjettiarkki ja täytä tyhjät sarakkeet.

Budjetti ei ole staattinen, kiinteät numerot lopullisesti. Voit aina korjata sen tarvittaessa. Esimerkiksi aiot käyttää 15 tuhatta kuukausittain tuotteisiin, mutta muutaman kuukauden kuluttua huomasit, että käytät vain 14 tuhatta. Lisää lisäyksiä taulukkoon – ohjaa tallennettu summa ”säästöt” -sarakkeeseen.

Kuinka suunnitella budjettia epäsäännöllisillä tuloilla

Kaikilla ei ole kokopäiväistä työtä säännöllisin väliajoin. Tämä ei tarkoita sitä, ettet voi luoda budjettia. mutta se tarkoittaa, että sinun on suunniteltava tarkemmin.

- Yksi strategia on laskea viime vuosien keskimääräiset tulot ja kohdistaa tämä luku.

- Toinen tapa on määrittää itsellesi vakaa palkka omista tuloistasi – mistä elät, ja sijoittaa ylijäämä vakuutustilille. Lievinä kuukausina tilin saldo pienenee täsmälleen puuttuvalla määrällä. Mutta ”palkkasi” pysyy ennallaan.

- Kolmas suunnitteluvaihtoehto on ylläpitää kahta budjettitaulukkoa samanaikaisesti: ”hyville” ja ”huonoille” kuukausille. Se on jonkin verran monimutkaisempi, mutta mikään ei ole mahdotonta. Vaara, joka odottaa sinua matkan varrella: ihmiset käyttävät ja ottavat lainoja odottaen tuloja parhaista kuukausista. Jos musta viiva venyy hieman, suppilo syö sekä nykyiset että tulevat tulot.

Lato-kirja tai mistä pitää budjetti

Jokainen, joka kysyy perheen tai henkilökohtaisen budjetin hoitamista, ei muutu, joutuu dilemmaan: missä pitää budjetti? Muistikirjassa tai Excelissä tai erikoistuneessa ohjelmassa?

Jokaisella menetelmällä on omat hyvät ja huonot puolensa. Tärkeintä on aloittaa budjetin pitäminen, kehittää tapa pitää se päivittäin, ja vasta sitten ymmärrät, mikä työkalu on sinulle paras.

On tärkeää, että valitsemassasi työkalussa voit suunnitella budjettisi kuukaudeksi, vuodeksi ja syöttää tietoja todellisista kuluista. Ja myös voitiin seurata pankkitilejä ja muita rahoitusvälineitä ja mukauttaa niitä joustavasti tehtäviisi. Loppujen lopuksi on tärkeää paitsi ottaa huomioon kulut, myös hallita tallennettuja rahavarojasi.

kustannuslaskenta

Ohjelmat ja online-palvelut

Alkuvaiheessa jollekin on helpompaa käyttää erikoistunutta ohjelmaa tai verkkopalvelua (määritä luettelo ohjelmista), koska voit kirjata kulusi heti niiden tekemisen yhteydessä ja alkaa muodostaa tapana pitää perhebudjetti. Valitse vain moninpelituki. Jotta sinä ja puolisosi voitte seurata kuluja.

Tämän työkalun etuihin kuuluu siirrettävyys, yksinkertaisuus ja selkeys. Voit helposti luoda graafisia raportteja budjetistasi.

Sovellusten käytön haittoihin kuuluu se, että suurin osa niistä on maksettu, ainakin jos tarvitset edistyneempiä toimintoja tai käyttäjien määrää. Lisäksi voi olla erittäin vaikeaa mukauttaa niitä tiettyihin tehtäviin, erityisesti ilmaisessa versiossa. Ja ne (tietyt tehtävät) näkyvät varmasti, kun hoidat perhebudjettiasi ja kehität taloudellista lukutaitoasi.

Esimerkiksi aloitat sijoittamisen kiinteistöihin ja sinulla on esineitä, jotka tuottavat tuloja, ja sinun on pidettävä niistä kirjanpitoa. Muista, että sinun on erotettava perhebudjetti ja yrityksen budjetti.

Tai sinun on seurattava tietyn kuluerän budjettia eri pankeissa. Ja monia muita yksittäisiä tehtäviä.

Excel tai Excel tai Excel – päätulos

Excelin tärkein etu on, että se on ilmainen ja että voit ratkaista kaikki tietyt tehtävät. Tietenkin sinun on varmistettava tämän tiedoston ja varmuuskopion turvallisuus. Lisäksi Excelin avulla voit paremmin ymmärtää rahan liikkeen ja niiden kirjanpidon vivahteita ja hienovaraisuuksia.

Tällä hetkellä Excelin tärkein haittapuoli – esteettömyys – on ratkaistu. Voit seurata budjettiasi Google Sheetsissä tai MS Excelissä, ja sinulla on täysi pääsy tiedostoon mistä tahansa laitteesta ja mistä tahansa, jopa ilman Internet-yhteyttä.

Tietenkin, kun luot budjettilomaketta, tarvitset tiettyjä tietoja ja taitoja työskennellessäsi näiden ohjelmien kanssa. Onneksi Internet on olemassa, ja se helpottaa tämän tehtävän ratkaisemista. Mutta voit käyttää ammattialallasi saatuja tietoja esimerkiksi työssä.

Otamme huomioon vanhanaikaisen tavan – muistikirjan tai muistikirjan

Budjetin pitäminen muistikirjassa tai muistikirjassa on vähemmän helppoa. Koska kulujen ja tulojen vahvistamisen lisäksi sinun on käytettävä säännöllisesti aikaa budjetin lomakkeen (taulukon) valmisteluun. Lisäksi on erittäin vaikeaa tehdä visuaalista analytiikkaa tässä perhebudjetointityökalussa.

Tämän työkalun tärkein etu on sen autonomia, koska se ei riipu sähkön saatavuudesta ja laitteen lataustasosta samoin kuin Internetin saatavuudesta.

Kultainen keskiarvo tai käyttöstrategia

Mitä työkalua haluat käyttää, on sinun tehtäväsi. Optimaalinen ratkaisu voi olla kaikkien työkalujen käyttö kerralla tietyn ongelman ratkaisemiseksi.

Esimerkiksi päätyökalu voi olla Excel, johon kokoat kaikki tiedot päivän tai viikon lopussa ja suunnittelet budjettisi. Kirjaat päivittäiset kulut sovellukseen. Muistikirja tai muistikirja on varmuuskopiointityökalu päivittäisten kulujen korjaamiseen.

Voit kehittää oman algoritmin tai strategian näiden työkalujen käyttämiseen perhebudjetin hallintaan.

Tyypillisiä virheitä perhebudjetin jaossa

Kuinka useimmat ihmiset jakavat rahaa perhebudjetissa? Otetaan tavallinen tapaus, jonka luultavasti näet, ellei perheesi, sitten sukulaisten, ystävien ja tuttavien esimerkillä.

Lopuksi on aika maksaa palkka. Tätä päivää ”yleensä vietetään” ainakin ostamalla kaikenlaisia herkkuja perhepöydälle, ja enintään – he järjestävät kävelyä ystävien kanssa ja matkoja viihdekeskuksiin. Lapsille ostetaan myös lahjoja ja tehdään yllätyksiä, jotta vanhempien tuntuisi saavan palkkansa.

- Suurin osa perheen varoista käytetään tarpeiden tyydyttämiseen ensimmäisinä päivinä ansaitun rahan vastaanottamisen jälkeen. Sitten puolisot toteavat, että heillä on velkaa yleislaskuista, jotka on suljettava, kunnes kaikki rahat on käytetty, koska seuraavaan palkkaan saakka he tarvitsevat rahaa elääkseen ja syödäkseen.

- Velkojen maksamiseen käytettyjä varoja ei käytetä välittömästi. Rahaa ei ole niin paljon jäljellä, ja tulevaisuudessa sinun on ostettava tarvittavat asiat ja ruokittava koko perhe. Puolisot yrittävät vähentää nykyisiä menojaan mahdollisimman paljon. Heillä on vain tarpeeksi rahaa ruokaan, mutta he yrittävät myös säästää rahaa: ostavat vain tarvittavat tuotteet.

- Varat käytetään epätasaisesti koko kuukauden ajan henkilökohtaisten tarpeiden tyydyttämiseksi. Ja sitten tapahtuu suunnittelematon tilanne: jääkaappi hajosi, vieraita tuli odottamatta tai nuorin lapsi sairastui … Tällöin tarvitaan lisää rahaa, ja se on melko merkittävä perheen lompakolle. Varoja ei enää ollut jäljellä. Sinun täytyy lainata ystäviltä, saada pikalainoja ja ottaa lainoja, minkä vuoksi perheen taloudellinen tilanne vain heikkenee, koska tämä johtaa suuriin lisäkustannuksiin.

- Säästöjen puute perheen lompakossa voi johtaa velan syntymiseen odottamattomissa tilanteissa. Seurauksena on, että tulevina kuukausina perhebudjetti kärsii uudelleen viivästysten sekä lainojen ja lainojen korkojen maksamisen vuoksi. Entä jos suunnittelematon tilanne ilmenee uudelleen lähitulevaisuudessa? Perheen velat vain kasvavat, taloudellisesta aukosta pääseminen ei ole yhtä helppoa kuin liukuminen sinne.

Kuinka jakaa perhebudjetti oikein lainoilla? Voivatko tällaisessa tilanteessa olevat perheenjäsenet päästä eroon köyhyydestä ja kerätä varantosäästöjä, jotka auttavat heitä ansaitsemaan lisätuloja? Onko mahdollista säästää rahaa auton ostamiseen, huoneiston kunnostamiseen tai kesämatkalle? Epätodennäköistä. Siksi, kun suunnittelet perheen budjettia, yritä välttää kuvatut virheet.

3 vinkkiä perhebudjetin hoitamiseen epäsäännöllisillä tuloilla

Kaikilla ei ole pysyvää työtä, jolla olisi vakaa palkkamaksu. Tämä ei tarkoita lainkaan, ettet voi jakaa perhebudjettia; sinun on vain kiinnitettävä siihen enemmän huomiota.

- Ensimmäinen tapa on laskea keskimääräiset tulot useiden vuosien ajan, sitten sinun on luotettava saatuun lukuun.

- Toinen vaihtoehto on kohdistaa itsellesi muuttumaton palkka tulojen kokonaismäärästä – sinun on elettävä siitä ja lisättävä loput pankkitilillesi. Raskaina aikoina kirjoita puuttuvat rahat tililtäsi. Mutta tulosi pysyvät ennallaan.

- Kolmas tapa jakaa varoja on pitää kaksi taulukkoa samanaikaisesti: kannattavia ja ei kovin kannattavia kuukausia varten. Se on vähän hankalaa, mutta mahdollista. Täällä voit pudota ansaan ja kerätä lainoja odottaen voittoa ja hyviä aikoja. Mutta jos huono jakso kestää vähän kauemmin, kaikki nykyiset ja tulevat taloutesi kärsivät.

Olemme kuvanneet hyödyllisinä tapoja jakaa perhebudjetti, löytää itsellesi sopivin. Ota se perusta, käytä sitä ja etsi kompromisseja!

Taloudelliset virheet, jotka voivat johtaa avioeroon

-

Henkilökohtaisten kulujen peittäminen. 2/3 aviopareista piilottaa joitain henkilökohtaisia ostoksia ja velkoja kumppaniltaan. Syyt voivat olla erilaisia, mutta ennemmin tai myöhemmin kaikki paljastuu eikä ongelmia voida välttää.

-

Säästöjen puute, taloudellinen tyyny vaikuttaa ennemmin tai myöhemmin talouteen. Ongelmat, äkilliset vaikeudet työssä ja muut negatiiviset tapahtumat voivat tuhota perhebudjetin ja sen seurauksena pilata perhesuhteita.

-

Yritetään muuttaa ja hallita toisiaan. Jokaisella on oma rahankäsittelytyyli: joku osaa säästää ja joku haluaa käyttää kaiken kerralla. Tässä tapauksessa on parempi selvittää välittömästi toistensa toiveet ja sopia suunnitelmasta budjetin ylläpitämiseksi.

-

Halu tehdä vaikutuksen ympärilläsi oleviin ihmisiin varallisuudellasi, verrata itseäsi muihin ja yrittää tulla jonkun kaltaiseksi vaikuttaa myös valitettavasti perhebudjettiin. On erittäin tärkeää elää varojesi mukaan ja suhtautua kustannuksiin vastuullisesti, luottaen kykyihisi ja toiveisiisi.

-

Usein sattuu, että vain yksi puolisoista työskentelee perheessä, useimmiten aviomies. Ja tämä ei missään tapauksessa saa tarkoittaa sitä, että vaimolla ei ole äänioikeutta talousasioissa. Asema ”ansaitsen, joten päätän” ei todellakaan johda mihinkään hyvään.

-

Asema, että mies on toimeentuloja ja velvollinen ansaitsemaan enemmän ja hoitamaan rahaa, on jo pitkään ollut vanhentunut. Taloutta tulisi hoitaa joku, joka osaa tehdä sen paremmin ja hyödyttää kaikkia perheenjäseniä.

-

Talouden yhdistäminen jaettuun tai jopa sekoitettuun budjettiin pariskunnille, joilla on erilaiset rahanhallintatyylit, ei ole täysin fiksua. Loppujen lopuksi yhden kumppanin harrastukset ja tottumukset voivat pilata koko perheen.

-

Mukaan tutkimuksen, pahin suhteet ovat sellaiset, joissa Merkantilismi on ensisijainen, joten suhteet mukavuussyistä harvoin viime pitkä ja vielä vähemmän todennäköisesti onnellinen.

Tapoja ratkaista rahakysymykset keskenään

Sillä ei ole väliä minkä tyyppisen budjetoinnin perhe valitsee ja kuka tekee tärkeimmät menopäätökset. On hienoa, kun pariskunta osaa neuvotella taloudesta, keskustella pitkän aikavälin tavoitteista ja niiden saavuttamisesta.

-

Ottaa rahoitussuunnitelma. On tarpeen keskustella siitä, mitä tulevat puolisot näkevät 5, 10, 15 vuoden kuluttua (tämä sisältää talon, auton ostamisen, lasten kouluttamisen, säästöt ja muut tärkeät tavoitteet ja unelmat). Laadi sitten suunnitelma näistä kuluista kuukausittain tai vuosina ja seuraa sitä, analysoi ja tarvittaessa muuta ehtoja.

-

Jos perheellä ei ole erillistä budjettia, voit sopia siitä, kuinka paljon kuka tahansa voi käyttää pyytämättä puolison lupaa. Suunnittelemattomat ostot yhdeltä kumppanilta voivat aiheuttaa merkittäviä vahinkoja koko perhebudjetille ja heikentää luottamusta suhteeseen.

-

Taloudellisen turvatyynyn rakentaminen on yksi tärkeimmistä kohdista. Tämä sisältää säästöt ”sadepäiväksi”, jolloin voit elää tietyn ajan, jos pääasiallinen tulolähde yhtäkkiä katoaa. Suuret kulut voivat olla suunnittelemattomia, ja sinun on varauduttava siihen.

Tällaisen ”varastopaikan” luomiseksi sinun on seurattava tuloja ja kuluja 2-3 kuukautta ja laskettava kuukausittaiset kulut. Ja koko rahoitusjärjestelmän tyynyn lasketaan kaavalla: Tällä määrä kuukausittaiset kulut kerrottuna ”rahaa vapaa” kuukautta. Esimerkiksi, jos kuukausikulut ovat 50 000 RUB ja haluat tehdä varastoja 3 kuukaudeksi, sinun on säästettävä 150 000 RUB. Optimaalinen ajanjakso, jona sinulla pitäisi olla rahavarasto, on 3-6 kuukautta. -

Talousasioista on keskusteltava säännöllisesti. On hienoa, kun puolisot voivat keskustella avoimesti keskenään uusista menoista, mukauttaa säästötavoitteita, asettaa uusia tavoitteita ja kohdentaa menoja. On kätevintä keskustella tällaisista asioista kuukauden lopussa ja samalla keskustella seuraavan suunnitelmista.

Kuinka ylläpitää perhebudjettia, jos päämenot ovat pysyvät epäsäännöllisillä tuloilla

Kaikki eivät työskentele ja heidän tulonsa ovat tasaiset. Jopa tällaisessa tilanteessa voit suunnitella budjetin, sinun on vain tehtävä se tarkemmin.

- Ensimmäinen tapa on laskea ansaitsemasi summa (viime vuosina) ja ottaa tämä summa ohjeeksi.

- Seuraava tekniikka on valita tuloistasi summa, joka riittää elantoon. Varaa loput vakuutustilille. Jos tulot ovat jostakin kuukaudesta pienet, ota puuttuvat rahat tililtä. Tässä tapauksessa ”palkka” on sama.

- Toinen tapa hallita perhebudjetin kuluja on kehittää 2 tablettia: yksi kuukausien ajan normaalilla tulolla ja toinen silloin, kun tulot eivät ole riittävät. Tämän tekeminen ei ole helppoa, mutta jos yrität, kaikki onnistuu. Suurin virhe, jonka henkilö tekee samankaltaisessa tilanteessa, hakee lainaa siinä toivossa, että tulot kasvavat tulevaisuudessa. Ongelmana on kuitenkin se, että jos tulot eivät kasva, annat kaikki rahat lainakoron maksamiseen.

Viimeiset vinkit perhebudjetin kulujen vähentämiseen

Mistä perhebudjetti riippuu? Ensinnäkin siitä, tiedätkö kuinka rajoittaa menojasi. Loppujen lopuksi voit säästää rahaa vain säästämisen yhteydessä.

- Analysoi kotitalouksien menot. Kirjoita joka päivä, kuinka paljon ansaitsit ja kuinka paljon käytit. Pitämällä tällaista kirjanpitoa pystyt ymmärtämään, mihin kulutat rahaa. Ole rehellinen itsellesi, huomioi kaikki kulut. Muutaman kuukauden kuluttua voit nähdä, mitkä ostokset voit kieltäytyä aloittamasta säästämistä.

- Tee vain tarvitsemasi ostot. Onko sinulle annettu palkkaa tänään? Lykkää ostoksia kauppakeskuksessa. Jos sinulla on käsilläsi suuri summa, et epäröi ostaa ja käyttää liikaa. Juuri tätä markkinoijat odottavat. Kun olet saanut palkkasi, kirjoita luettelo välttämättömimmistä kuluista ja mene supermarketille tämän luettelon kanssa. Muista samalla pakolliset kustannukset – asuntolaskujen maksaminen, luottomaksut, koska et voi vähentää kustannuksia heidän kustannuksellaan.

- Kirjoita ostoslistasi ennen kuin vierailet kaupassa. Onko sinulle koskaan tapahtunut, että tarvitsemasi ruoan sijaan otit paljon makeisia, siruja ja muita ikäviä asioita? Voit estää tämän tapahtumasta menemällä supermarketiin luettelon kanssa, joka näyttää myös summan, jonka voit käyttää. Vaikeinta on noudattaa tätä luetteloa, kun löydät itsesi kauppaan. Älä osta päivittäin. On parasta tehdä tämä kerran 7 päivässä, lukuun ottamatta elintarvikkeita, jotka menevät nopeasti huonosti.

- Älä maksa kortillasi. On parasta maksaa ostot käteisellä. Psykologisesti on helpompaa käyttää suuri summa, jota sinulla ei ole käsillä, varsinkin kun sinulla on luottokortti, jolla on suuri raja. Sinun on vaikeampaa erota paperirahasta, joten et kuluta enemmän kuin suunnittelet.

- Käytä kuponkeja, alennuksia. Hanki alennuskortti, osta tuotteita kampanjaan. Jos esimerkiksi teet ostoksia suuressa supermarketissa, hae alennusta tai yhteismerkkiä. Osta kuntosalin tilaukset heti vuodeksi, koska se on kannattavampaa, ja voit vähentää perhebudjetin kustannuksia.

- Osta irtotavarana. Mene tukkukauppaan ja osta tavarat välittömästi kuukaudeksi. Esimerkiksi tuotteet, jotka eivät pilaa pitkään aikaan: sokeri, jauhot, pesujauhe ja niin edelleen. Tunnet heti, että perhebudjetin kulut ovat laskeneet.

- Sesongin ulkopuolella menot. Ei tarvitse ostaa vaatteita ja kenkiä, jotka ovat muodikkaita tällä kaudella. Loppujen lopuksi säästösi voivat olla puolet edellisen kokoelman takin tai saappaiden kustannuksista.

- Tilaa tuotteita verkkokaupoista. Verkkokaupat maksavat sinulle useita kertoja vähemmän kuin samat tuotteet myydään offline-kaupassa. Lisäksi Internetistä voit ostaa paitsi vaatteita ja kenkiä myös kodinkoneita ja huonekaluja.

- Vähennä sähkölaskujen maksamisen kustannuksia. Asenna tätä varten kaasun, veden annostelulaitteet. Tällä tavalla kulutat vähemmän vuokraan. On arvioitu, että käytämme vähemmän vettä kuin apuohjelmat arvioivat.

- Sammuta valot ja sähkölaitteet. Sammuta televisio tai valot, kun sitä ei käytetä. Miksi maksaa sähköstä, jos et käytä sähkölaitetta. Lisäksi johdotuksen oikosulun riskiä voidaan vähentää.

- Säästä rahaa lääkkeillä. Olet todennäköisesti kuullut, että apteekkien terveydenhuollon työntekijät ilmoittavat reseptissään kalliita lääkkeitä tietyn määrän. Kysy terapeutilta, onko mahdollista korvata kallis lääke budjettianalogilla? Jos palveluntarjoaja kieltäytyy vastaamasta, etsi tietoja verkosta.

- Säästä rahaa mobiili- ja Internet-maksuissa. Tarkista, onko älypuhelimessasi yhdistetty maksullisia vaihtoehtoja? Tarvitsetko varmasti niitä? Jos vastaus on ei, sammuta ne. Valitse sopiva tariffi perhebudjetin kustannusten pienentämiseksi.

- Säästä rahaa. Vaikka heitätkin pieniä kolikoita säästöpossuun, mustan juovan tullessa niitä voidaan käyttää ruoan, bussilipun ostamiseen.

- Luovuta luottotuotteista. Mieti ennen luottokortin tai lainan saamista, voitko tehdä ilman velkaa. Älä esimerkiksi ota lainaa matkoihin, kenkien ostamiseen ja vastaaviin. Palaat matkalta, koroton ajanjakso päättyy ja joudut palauttamaan rahasi. Muista, että maan taloudellinen tilanne muuttuu jatkuvasti. Sinulla on suuri riski, koska voi käydä niin, että et pysty maksamaan lainaa takaisin.

- Säästä rahaa joka kuukausi. Onko sinulle annettu palkkaa? Varaa 10% hätävaraukseesi. Tämä on optimaalinen määrä, voit säästää sen vahingoittamatta itseäsi ja perhettäsi. Yleensä kulutamme saman 10% tarpeettomiin ostoksiin. Säästämällä säännöllisesti pientä summaa voit säästää rahaa matkoille, eikä sinun tarvitse hakea lainaa.

- Antakaa kertyneiden varojen tuoda passiivisia tuloja. Onko sinulla suuri määrä? Avaa pankkitalletus ja saat korkoa tästä rahasta. Voit myös ostaa arvopapereita, käydä kauppaa pörssissä. Siten säästät ja tarjoat itsellesi passiivisia tuloja.

Käytetyt lähteet ja hyödyllisiä linkkejä aiheesta: https://littleone.com/publication/0-6607-kak-uchityvat-raspredelyat-i-ekonomit-semeynyy-byudzhet https://www.adme.ru/svoboda-sdelaj- sam / finansovaya- instrukciya -dlya-semejnogo -byudzheta-chtoby-ne-ssoritsya-iz-za-deneg-i-sohranit-semyu- 2245515 / https://money.inguru.ru/navigator/stat_planirovanie_semejnogo_byudzheta https: tänään / kak-sostavit-semejnyj-byudzhet-tablicy.html https://mamsy.ru/blog/semejnyj-byudzhet-hitrosti-i-sekrety/ https://moi-ipodom.ru/byudzhet-kak-raspredelit- 1 .html http://finstroll.ru/semejnyj-byudzhet-kak-pravilno-vesti/ https://Lifehacker.ru/byudzhet-na-mesyac-i-god/ https://www.papabankir.ru/tips / kak-pravilno-raspredelit-semejnyj-byudzhet / https://www.papabankir.ru/tips/kak-planirovat-rashody-semejnogo-budzheta/