Uma história real: como planejar corretamente um orçamento familiar para que haja sempre dinheiro suficiente. No modo de economia. Como aprender a planejar seu orçamento pessoal

Por que planejar seu orçamento familiar

A razão mais importante para planejar é o desejo consciente de sair por falta de dinheiro. É triste quando o salário é decente e você não percebe nenhuma despesa especial e o dinheiro desaparece com a velocidade do vento.

7 razões pelas quais você deve reservar um tempo para planejar:

- É assim que você estima a renda mensal da sua família. O que está faltando no armazém? O que não é contabilizado. Se você conhece todas as receitas do orçamento, pode controlar essas receitas.

- Você será capaz de identificar os gastos primários. Aqueles itens para os quais o dinheiro vai primeiro.

- Entender quanto dinheiro será gasto em gastos básicos e quanto ficará disponível não permitirá que você faça compras precipitadas (quando, após o pagamento, eles voltam com pacotes de roupas novas e passam o resto do mês em rações de fome )

- Você será capaz de identificar objetivos importantes de longo prazo e ir em direção a eles. Não reclame em abstrato – quero um novo telefone, carro, apartamento, mas guarde-o para a compra certa.

- A vida é imprevisível. Se você orçou uma reserva financeira para contingências, pode lidar com elas sem comprometer todo o seu orçamento. Você não precisa pedir um empréstimo e comer macarrão até o pagamento.

- Se você anotar todas as despesas recorrentes, prepare-se para elas com antecedência.

- O planejamento não é uma violação espartana dos próprios interesses, é um seguro contra despesas imprevistas e uma espécie de antidepressivo (controle sobre as finanças, entender que você tem dinheiro na caixa para um dia de chuva é muito bom para tranquilizar).

Oferecemos um algoritmo de como distribuir o orçamento familiar de um mês em tabelas passo a passo:

Existem 3 tipos de orçamento familiar

Tradicionalmente, o orçamento familiar é dividido em 3 tipos:

- Geral – isso significa que em um par não há separação de fundos em “meu” e “seu”. Todos os 100% de sua receita são adicionados ao “um pote”. O orçamento geral é mais adequado para casais que vivem juntos há mais de um ano, bem como para famílias com filhos e casais em que um dos cônjuges ganha significativamente mais que o outro. Cada cônjuge tem o mesmo acesso ao dinheiro e o mesmo direito de dispor dele. Mas aqui pode ser difícil escolher presentes um para o outro. Além disso, com tal orçamento, é necessário negociar todas as despesas (grandes e pequenas), e compras espontâneas podem causar desentendimentos.

- Separados – todos dispõem do dinheiro ganho como desejam, sem discutir os gastos com um parceiro. E os custos totais são divididos pela metade ou por acordo. Esse orçamento é típico de casais que não moram juntos ou acabaram de se mudar e estão começando a morar juntos. As vantagens dessa gestão orçamentária são financeiramente independentes umas das outras: cada um é responsável apenas por suas próprias despesas e receitas. E as desvantagens são que pode haver divergências e até mesmo conflitos nos gastos com necessidades comuns.

- Misto – quando todos economizam parte do dinheiro ganho para as necessidades gerais da família e deixam uma parte para despesas pessoais. Aqui, o acordo dos parceiros é importante: os fundos conjuntos só podem ser gastos nas coisas acordadas e dinheiro pessoal – a seu critério. Este tipo de orçamento é adequado para casais em que ambos os cônjuges têm uma renda estável e moram juntos. A principal vantagem aqui é a independência financeira de cada cônjuge. Mas esse tipo de orçamento precisa de monitoramento regular e “otimização de dados” pelo menos algumas vezes por ano.

O que é planejar, como fazer, para não se atrapalhar com papéis e cheques?

O planejamento é uma série de ações sequenciais que devem ser realizadas – cada uma em seu estágio. Nada pode faltar, caso contrário, toda a cadeia perde o seu significado, que observamos em toda parte.

Hoje, você não precisa se enterrar em papéis e cheques, tudo pode ser feito eletronicamente. Infelizmente, a maioria dos aplicativos que agora estão disponíveis em smartphones não são adequados para a contabilidade financeira correta. Conheço apenas 2 aplicativos que recomendo aos meus clientes, e que são mais ou menos adequados para essa tarefa – Smart budget (para iPhones) e Zen-money (para iPhones e Androids). Além disso, também ofereço uma planilha do Excel configurada para processar automaticamente os dados desses aplicativos e analisá-los mensalmente.

Quais são as etapas de planejamento:

- criar um plano para o ano no contexto de cada mês e por categorias de receitas e despesas, fixando necessariamente as posições de balanço;

- entrada e contabilização de receitas e despesas reais, movimentação de fundos (ou seja, você não gasta de forma aleatória e espontânea, mas verifica e se concentra em seu plano);

- então você deve trazer os saldos no final do mês (o saldo apurado corresponde ao saldo real que está em cada conta);

- a seguir, faz-se a comparação do plano com o fato (analise como você se encaixa no seu plano, porque planejou algo incorretamente, talvez tenha esquecido alguma despesa ou receita ou não tenha seguido esse plano);

- ajustando o próximo mês e monitorando como essas mudanças afetam seus resultados financeiros para o ano.

Quais indicadores devem ser registrados?

Vale a pena corrigir:

- saldos de contas – quanto dinheiro você tem disponível;

- suas dívidas – quanto você deve, a quem, em que momento, se for um empréstimo oficial do banco – quanto você paga mensalmente pelas suas dívidas, quanto você paga no total;

- é imperativo fixar o montante de capital – este é o principal indicador de sua condição financeira;

- receitas e despesas.

Também é importante olhar para o resultado do final do mês – lucro / prejuízo. Ou seja, avalie se você tem saldo positivo ou negativo. Seu capital é acrescido de um saldo positivo, que é obtido no final de cada mês. Se for negativo, você gasta mais do que ganhou, o que significa que você “consome” o capital acumulado anteriormente, se houver, ou é forçado a se endividar.

Como distribuir adequadamente o orçamento familiar

Algumas das regras básicas para o orçamento familiar, que apresentaremos aqui, podem servir como um guia aproximado para a tomada de decisões. A situação de cada pessoa é diferente e está em constante mudança, mas os princípios básicos servirão como um bom ponto de partida.

A regra 50/20/30

Elizabeth e Amelia Warren, autoras de All Your Worth: The Ultimate Lifetime Money Plan, descrevem uma maneira simples, mas eficaz de fazer um orçamento.

Em vez de dividir os gastos familiares em 20 categorias diferentes, eles recomendam dividir a estrutura do orçamento em três componentes principais:

- 50% da receita deve cobrir despesas importantes como o pagamento de moradia, impostos e compra de mantimentos;

- 30% – despesas opcionais: entretenimento, ir a um café, cinema, etc.;

- 20% vai para saldar empréstimos e dívidas e também é colocado como reserva.

A regra 80/20

80 a 20 ou Regra de Pareto – Uma variação da regra anterior. 20% de toda a renda do orçamento familiar para pagar dívidas e criar um “travesseiro” financeiro, 80% – tudo mais.

Essas regras básicas podem e devem ser ajustadas para corresponder à sua situação real. Abaixo você encontrará um exemplo de orçamento familiar na tabela, que servirá de base para a elaboração do seu próprio plano.

Regra 3 – 6 meses

Você deve ter em mãos ou um depósito suficiente para que a família viva de três a seis meses. No caso de demissão, acidente ou doença, a “rede de segurança” o impedirá de tomar decisões desesperadas, lhe dará a oportunidade de olhar para trás e encontrar saídas para as circunstâncias atuais.

A regra dos sete envelopes

Nos fóruns sobre os problemas de finanças pessoais, muitos especialistas falam positivamente sobre a aplicação da “regra dos 7 envelopes” e aconselham sobre como usar adequadamente esse método de planejamento do orçamento familiar.

A regra dos “7 envelopes” é distribuir imediatamente o valor da receita por 7 envelopes no dia do recebimento do salário de acordo com os principais itens de despesa:

- pagamentos obrigatórios;

- custos para crianças;

- fundos para alimentação;

- dinheiro para comprar coisas, móveis, eletrodomésticos;

- dinheiro para férias em família, entretenimento, férias;

- acumulação;

- “Alegria” – dinheiro que sobrou do mês anterior após os gastos obrigatórios.

- No primeiro envelope – “pagamentos obrigatórios” – a quantia de dinheiro necessária para pagar contas de serviços públicos, comunicações móveis, Internet e reembolso de um empréstimo é reservada. O valor desses custos é mais ou menos estável, mas mesmo aqui existe a oportunidade de economizar um pouco instalando medidores e reduzindo razoavelmente o consumo de energia elétrica, gás e água.

- No segundo envelope é depositado o dinheiro destinado ao sustento dos filhos: pagamento de creche, mensalidades escolares, círculos, seções, tutores. Também é necessário providenciar dinheiro para a compra de roupas infantis, calçados, brinquedos, etc. Você pode reduzir o gasto do orçamento familiar com este artigo aproveitando as vendas em redes de lojas, em sites da Internet e os serviços de intermediários em grupos de compras conjuntas.

- O terceiro são fundos para comida. Você pode entender quanto uma família precisa por mês usando o método de cálculo de despesas em 1-3 meses. Nas condições de hoje, pelo menos 30-50% do orçamento familiar é gasto com alimentação, essas despesas devem ser rigorosamente controladas, pois muitas são as tentações de gastar dinheiro em todos os tipos de “lanches” e ir além do orçamento. Para poupar dinheiro, donas de casa experientes aconselham através de várias promoções que se realizam nas lojas, que pode saber com antecedência em sites especializados. A compra de várias embalagens de chá de qualidade, café para a promoção vai reduzir os gastos com esses produtos no próximo mês.

- Quarto – “coisas”: roupas, sapatos para familiares adultos, eletrodomésticos, móveis, artigos de interior. Recomenda-se calcular um plano mensal aproximado de aquisição dessas coisas, com base na renda familiar total, seu custo e as necessidades da família.

- No quinto envelope, o dinheiro é reservado para entretenimento e recreação familiar. O valor pode variar dependendo da disponibilidade de aniversários de familiares em um determinado mês, viagens planejadas para centros de lazer, pizzarias, restaurantes.

- O sexto é “acumulação”. Uma certa porcentagem do montante da receita deve ser reservada nele, mas não menos de 10%. Este dinheiro é uma reserva de emergência, se de repente houver necessidade de retirar alguma quantia deste envelope, deverá reabastecê-lo o mais rápido possível. A economia pode ser usada para comprar uma grande compra.

- O sétimo envelope é “alegria”. Esse é o dinheiro que sobrou após as despesas obrigatórias do mês anterior. Eles podem ser gastos em presentes agradáveis para a família e amigos.

O sistema de “7 envelopes” funciona apenas se você respeitar estritamente os limites dos valores alocados para certas necessidades e nunca retirar dinheiro para as categorias de despesas alocadas de outros envelopes.

Etapa 1. Determine as fontes de renda

Para determinar a fonte de renda, eles descobrem a renda permanente e periódica, que parte dela constituem de todo o orçamento, que fonte de renda funciona sem a sua participação.

Renda básica

A renda principal é a base para a construção de um orçamento familiar. A maior parte da receita principal provém de salários. É estável, periódico e é conveniente planejá-lo com base.

Renda adicional

Acrescentamos à receita adicional:

- empregos de meio período periódicos;

- juros sobre depósitos;

- dinheiro de volta;

- prêmios;

- renda.

Renda volátil

A renda variável não deve ser incluída no orçamento geral. As deduções fiscais são um item ilustrativo de receita volátil. Coloque-o de lado em um cofrinho imediatamente, forme um fundo de garantia financeira. Ou comece a pagar grandes dívidas de empréstimos.

Etapa número 2 – Como distribuir o orçamento familiar

Em primeiro lugar, pegamos a renda permanente e subtraímos 5 a 10% dela – quem está mais confortável

Isso é feito para criar um estoque para um dia chuvoso. Para que em caso de despesas imprevistas, o dinheiro fosse o seu lugar.

Se não houver disciplina suficiente para economizar dinheiro por conta própria, use os objetivos do Sberbank-online (por exemplo, outros bancos também possuem uma ferramenta semelhante).

Argumentos CONTRA economizar dinheiro (equívocos)

- não sobra dinheiro nenhum, não há nada para economizar, eu vivo de salário em salário

- a quantidade é muito pequena, não haverá sentido nisso

- a inflação vai devorar tudo

Argumentos PARA economizar dinheiro (realidade)

- Os pagamentos de serviços públicos crescerão 5% amanhã. O que você vai fazer? Você vai encontrar o dinheiro ou vai parar de pagar?

- De repente, uma dor de dente adoeceu e precisava de tratamento com urgência, e não havia nem 2-3 mil rublos em estoque. Bagatela? sim. Mas, às vezes, até mesmo uma ninharia pode ser muito útil.

- O que é melhor do que 0 rublos ou 5000 rublos no bolso? Acho que a resposta é óbvia, mesmo que em alguns anos esses 5.000 custem menos, mas também serão melhores do que nada.

Dividimos todas as despesas em categorias

despesas obrigatórias que não podem ser reduzidas (pagamentos de hipotecas, serviços públicos, mensalidades, etc.)

despesas obrigatórias que não podem ser reduzidas (pagamentos de hipotecas, serviços públicos, mensalidades, etc.)- despesas obrigatórias que podem ser reduzidas (alimentação, carro, etc.)

- despesas não obrigatórias que podem ser dispensadas sem grandes prejuízos (ir à academia, algum tipo de entretenimento, etc.)

Recebemos grupos de despesas classificados por prioridade. Embora seja possível pular despesas do terceiro grupo e do segundo – para reduzir, então é difícil fazer qualquer coisa com o primeiro grupo.

Assim, distribuímos o orçamento familiar por um mês com base nas prioridades recebidas:

- primeiro alocamos dinheiro para o primeiro grupo

- então o segundo

- se algo permanecer, selecione-o no terceiro.

Desta forma, você pode distribuir o orçamento familiar por um mês.

Renda – 20.000 rublos.

Reservamos 5% para um dia chuvoso – são 1.000 rublos.

Os 19.000 rublos restantes são divididos em categorias.

Deixe o apartamento comunitário ter 4.000 rublos, 6.000 rublos para comida, 1.500 rublos para roupas, 1.500 rublos para viagens, 2.000 rublos para saúde, 1.000 rublos para descanso, 1.000 rublos para as famílias. bens e distribuir outros 2.000 rublos você mesmo.

Também será útil ler o artigo – Como viver com um pequeno salário?

Mas isso não é tudo.

Não basta distribuir dinheiro, ainda é preciso controlar como ele é gasto. Isso acabará por economizar o orçamento familiar.

3 dicas para facilitar o controle de custos:

- Compile um arquivo no Excel com todas as receitas e despesas e preencha-o todos os dias (uma seleção de programas e serviços para a manutenção de um orçamento familiar).

- Depois que uma certa quantia de dinheiro for alocada para cada categoria, você precisará dividi-la em 4 semanas. Em um período de tempo mais curto, é mais fácil acompanhar quando o orçamento de uma categoria está se aproximando do limite designado e cortar custos para não sair dos limites.

- É melhor anotar as despesas todos os dias e não depender da memória.

Imediatamente eu prevejo uma objeção:

“Por que anotar despesas todos os dias, se já alocamos onde e quanto vamos gastar? E então eu me lembro! “

Um exemplo de experiência pessoal

Embora as despesas sejam do mesmo tipo, acontece que me perco e começo a lembrar no final da semana quanto e onde gastei. Como resultado, até 20% do orçamento alocado de outras categorias tem que ser registrado na categoria de ” não contabilizado ” (estou trazendo aquelas despesas que não consigo lembrar onde gastei, para que não haja imprecisões).

20% é uma discrepância significativa

E mais uma coisa, estou fazendo um registro das despesas já há quatro anos, então sei quanto e quando gastei dinheiro. Esta informação é muito útil se você quiser economizar dinheiro porque fica claro onde você pode reduzir custos ou prever gastos.

Etapa número 3 – Tabela do orçamento familiar com despesas por mês

É conveniente fazer intervalos de uma semana, mês e ano. Os intervalos semanais e mensais permitem controlar os custos de funcionamento e o intervalo anual permite ter em conta os custos não fixos (feriados, aniversários, férias, etc.).

2 princípios de adição de categorias de custo:

- existem despesas que queremos rastrear – nós as separamos em uma categoria separada

- queremos obter informações detalhadas – dividimos as categorias em subcategorias

Abaixo está uma tabela detalhada de custos.

Comida

|

Se desejar, os dados sob as categorias devem ser detalhados ainda mais (vegetais, carnes, bebidas, etc.) – isso permitirá que você avalie quais alimentos devem ser reduzidos na dieta e quais seriam melhor adicionados. |

Pagamentos

|

Acho que tudo está claro aqui. Agora é fácil dizer exatamente quanto cresceu o custo de certos serviços. |

Empréstimos

|

|

Viajar por

|

|

Carro

|

Esta categoria é retirada separadamente, pois é uma parte essencial. Registros desse tipo mostrarão exatamente quanto custa a manutenção do carro, e pelo link você pode estimar aproximadamente. |

Compras

|

Isso não deve incluir grandes categorias, como carro. |

| Doméstico. Produtos | Cada pequena coisa: lâmpadas, ganchos, prendedores de roupa, etc. |

| Higiene | Sabonete, shampoos, toalhas de rosto, etc. devem ser adicionados aqui. |

Saúde

|

Uma grande categoria que também vale a pena assistir mais de perto. |

Presentes

|

Divida em subcategorias: nomes de pessoas, nomes de feriados. |

| Passatempo | Aqui também acho que tudo está claro. |

Relaxamento

|

|

Férias

|

Eu o tirei separadamente, uma vez que essa também é uma categoria bastante volumosa de despesas que é útil monitorar. Por exemplo, no ano passado você foi à China e registrou todas as despesas. Se decidir repetir a viagem este ano, já terá algum tipo de marco. |

Reparos

|

Também é útil anotar despesas para que seja mais fácil planejar esse tipo de trabalho no futuro. Por exemplo, quanto me custou renovar um apartamento de um cômodo com acabamento áspero? Mesmo depois de alguns anos, não será difícil contar tudo. |

| Treinamento | Além disso, se necessário, divida em subparágrafos. |

| Dívidas | Insira os dados aqui quando você pede dinheiro emprestado a alguém. |

| Não contabilizado | Às vezes, torna-se preguiçoso controlar as despesas diariamente, de modo que as lacunas que precisam ser amortizadas em algum lugar são inevitáveis. Você pode usar esta solução. |

Foi elaborada uma tabela de despesas. Se não houver categoria, adicione-a.

Etapa 4 – Crie uma almofada de segurança financeira

Mais uma vez, chamarei sua atenção para esses pontos.

Almofada de segurança financeira – se não houver dinheiro na reserva, então você pode entrar em uma situação difícil – isso é um risco.

Portanto, em primeiro lugar, 5-10% do salário deve ser direcionado para a criação de uma reserva que lhe permitirá viver sem qualquer fonte de renda. Um estoque de alguns meses permitirá que você sobreviva à demissão, um estoque de meio ano permitirá que você sobreviva a uma doença prolongada.

- Independência financeira – a receita adicional pode ser gasta em entretenimento / compras ou depositada em uma conta bancária. Uma ferramenta mais conveniente é o cartão de débito Tinkoff Black.

- Alternativa aos depósitos – Conta de investimento individual (existem algumas nuances).

Planejamento familiar e gestão de orçamento

Depois de fixar suas despesas por um mês, dois ou três meses, é hora de começar a planejar e administrar de forma mais consciente o orçamento familiar.

O resultado do seu planejamento deve ser um orçamento sem déficit. Ou seja, sua renda cobre totalmente suas despesas. Idealmente, ainda há dinheiro grátis que você pode enviar para a parte de investimento do orçamento.

Existem três princípios que o ajudarão a planejar e administrar a contabilidade doméstica corretamente, além de ajudar a acelerar a conquista da independência financeira.

- Sua renda deve sempre ser maior do que suas despesas.

- O crescimento da receita deve ser superior ao crescimento das despesas.

- O dinheiro economizado deve ser direcionado a um fundo de investimentos.

Em primeiro lugar, você precisa determinar o tamanho exato de cada item de despesa em seu orçamento. E em nenhum caso ultrapasse seus limites durante o mês. Se necessário – salve! Esta é uma grande oportunidade de desenvolver essa qualidade de gente rica em você.

Fixe o tamanho dos itens de despesas por um ano e, durante este ano, não aumente seu tamanho, a menos que seja necessário com urgência. No mínimo, faça o seu melhor para isso. Reveja suas despesas e itens relacionados trimestralmente.

Aconselhamos desde os itens de gastos regulares, nos quais não se deve economizar dinheiro, a transferência dos recursos economizados para itens do fundo de investimento mensalmente. Isso aumentará significativamente a taxa de acumulação de dinheiro para investimentos.

Ao trabalhar com o lado da receita do orçamento, você precisa se concentrar em aumentar seu lado residual, e não em aumentar os salários. Pois, com a concentração de esforços em aumentar a participação dos salários na parte da renda, e em caso de perda do emprego, a parte da renda diminuirá mais significativamente do que se aumentasse a parte residual. Afinal, não depende de você ir trabalhar ou não. Esforce-se para garantir que essa parte cubra totalmente suas despesas mensais.

Você pode distribuir dinheiro por itens de despesas no momento do recebimento de fundos por itens de receita ou no início do mês. Isso vai acabar sendo uma espécie de empréstimo para o seu orçamento, o principal é garantir que as receitas e as despesas estejam juntas no final do mês.

Portanto, para uma análise mais detalhada dos gastos, aplicativos especializados são adequados. Por exemplo, Getcoin ou Edadil. A funcionalidade mais interessante desses aplicativos é o download de comprovantes e sua posterior análise por tipo de compra.

Por exemplo, depois de fazer compras em supermercados, você carrega todos os recibos para o aplicativo. E você faz isso por um mês. Depois de analisar as informações recebidas, você será capaz de entender quais produtos e quanto gastou, e então tomar uma decisão informada sobre a otimização de custos.

Você pode descobrir que gasta muito dinheiro em doces. Talvez você deva reconsiderar esses custos? Afinal, reduzir o consumo de açúcar terá um efeito positivo em sua saúde e na saúde de seus entes queridos.

Uma das soluções para simplificar a contabilização de suas despesas diárias será a transição para o uso de cartões bancários. Já que todos os bancos possuem aplicativos próprios, que, além de armazenar o histórico de suas despesas, fornecem informações analíticas sobre as despesas por categoria. E é totalmente gratuito.

Como fazer o orçamento para um mês

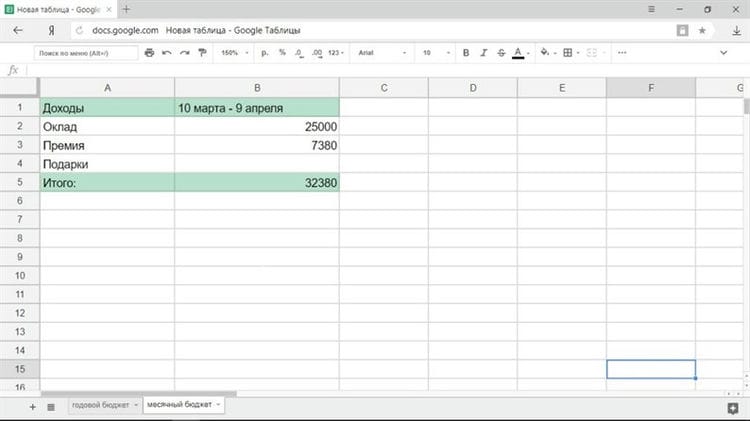

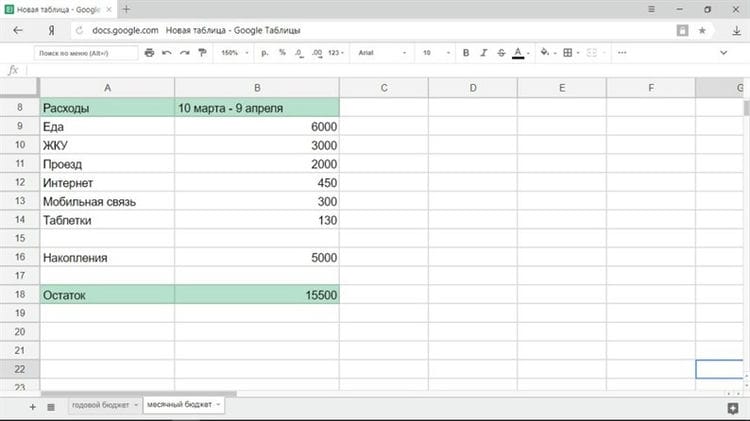

Em regra, a parte principal do vencimento não é paga no primeiro dia do mês, mas sim nos dias 5, 10 ou 15. Portanto, será mais conveniente planejar um orçamento não para um mês civil, mas para o período de contracheque a contracheque, por exemplo, de 10 de março a 9 de abril.

Renda

Primeiro, você precisa registrar todas as receitas financeiras para entender o quanto você tem à sua disposição. Todas as fontes de renda devem ser levadas em consideração: salário, bônus, empregos de meio período, dinheiro do aluguel de um apartamento e assim por diante. No caso de ganhos instáveis, faz sentido fazer um orçamento quando você saber exatamente quanto tem, por exemplo, no dia em que o dinheiro for creditado no cartão.

Custos

Devem ser registrados os primeiros itens da despesa, sem os quais é impossível fazer de qualquer maneira. Esta lista será semelhante a esta:

- Alimentação (incluindo almoço no trabalho se você comer no refeitório).

- Pagamentos comunais.

- Instruções.

- Conexão móvel.

- A Internet.

- Produtos químicos domésticos.

Naturalmente, a lista de pagamentos obrigatórios será diferente para cada pessoa e para cada família. A tarifa pode ser substituída pelo custo da gasolina. Pessoas com doenças crônicas considerarão gastar com medicamentos. A mesma lista incluirá pagamentos de empréstimos, uma taxa de jardim de infância e assim por diante. Ao mesmo tempo, a tradicional ida ao cinema aos sábados e despesas semelhantes não são obrigatórias.

Faça uma regra para economizar dinheiro em um “fundo de estabilização” todos os meses. Pode ser um valor fixo ou uma porcentagem da receita.

O valor remanescente após a dedução das despesas obrigatórias pode ser acessado de duas formas:

- Você distribui dinheiro para entretenimento, roupas e outras amenidades.

- Você divide o valor restante pelo número de dias do mês.

Com o primeiro método, tudo fica claro: você determina que gastará 3.000 rublos em um filme, a mesma quantia em roupas e assim por diante. Vale a pena considerar o segundo método com mais detalhes.

Digamos que você tenha 15.500 rublos restantes e há 31 dias em um mês. Isso significa que você pode gastar 500 rublos por dia. Ao mesmo tempo, as despesas obrigatórias já foram consideradas no orçamento, pelo que este dinheiro é calculado apenas para despesas agradáveis ou de força maior. Conseqüentemente, se você gasta mais do que essa quantia por dia, então você entra em território negativo e no final do mês terá que apertar o cinto com mais força. Se você não gastar nada, em duas semanas economize 7.000 rublos, que podem ser gastos em algo grande.

O dinheiro restante no final do período financeiro pode ser gasto ou adiado. A primeira forma é agradável, a segunda é racional.

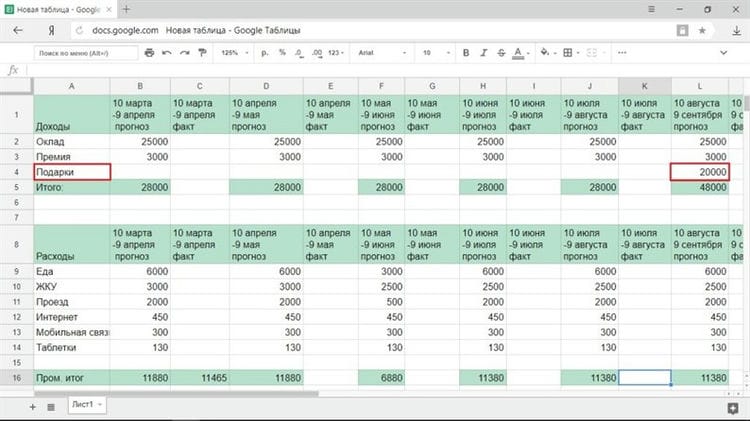

Como planejar seu orçamento para o ano

O plano financeiro anual precisará ser ajustado regularmente para despesas e receitas, portanto, todas as colunas nele precisam ser criadas em duplicata: a previsão e o indicador real.

Se você tem uma renda estável

Com uma quantia fixa de ganhos, você simplesmente insere o salário e outras receitas estáveis na seção de receitas. A única coisa que pode interromper o curso normal das coisas é o pagamento de férias. Normalmente, antes das férias, dão dinheiro pelos dias em que vai descansar, mas aí vai perder uma certa quantia do seu salário. Mas em geral, na fase de previsão, principalmente se você está fazendo um orçamento pela primeira vez, bastará usar apenas o salário de todos os meses.

Se você tem uma renda instável

Com recebimentos irregulares, existem três maneiras de prever receitas:

1 Você tem certeza de que receberá uma quantia mensal suficiente para viver, embora não saiba o valor exato.

Calcule sua renda média e use-a para calcular. Se você ganhar mais do que o projetado em qualquer mês, mova o excesso para o cofrinho. Você entrará nele se ganhar menos do que a média.

2 Você não tem uma renda permanente e não tem certeza do que acontecerá.

É melhor tomar a renda mínima como base para os cálculos. Nesse caso, o planejamento orçamentário se tornará um asterisco, mas também não haverá surpresas financeiras.

3 Parte de sua renda é estável, mas é difícil prever o valor exato de sua renda.

Por exemplo, você recebe um salário fixo e a disponibilidade de um bônus depende de muitos fatores. Então, vale a pena planejar o orçamento de forma que uma renda estável cubra todas as necessidades básicas, e você gastará com o resto de acordo com a situação.

Não se esqueça de levar em consideração a receita que você recebe de forma irregular: bônus trimestral (a cada três meses), reembolso de imposto (uma vez por ano), e assim por diante.

Por exemplo, consideremos uma situação em que a maior parte da renda é estável – este é um salário. O prêmio mínimo é de 3.000 rublos e usaremos esse valor em nossa previsão. Também observamos que para o aniversário em agosto, eles devem dar pelo menos 20.000 rublos: os pais prometeram 15.000, os amigos provavelmente darão pelo menos 5.000.

Como planejar adequadamente um orçamento familiar na tabela

Agora você sabe o que realmente está acontecendo com seu dinheiro.

Dê uma olhada nas categorias de despesas que você deseja cortar e crie seu próprio plano usando a planilha Excel gratuita.

Muitas pessoas não gostam da palavra “orçamento” porque acreditam que sim – restrições, privações e falta de entretenimento. Relaxe, um plano de gastos personalizado permitirá que você viva com suas posses, evite o estresse e durma melhor, ao invés de pensar em como se livrar das dívidas.

Certifique-se de que o saldo total seja positivo ou zero antes de prosseguir.

“Uma renda anual de £ 20 e uma despesa anual de £ 19,06 leva à felicidade. Uma receita de £ 20 e uma despesa de £ 20,6 levam ao sofrimento “, a engenhosa nota de Charles Dickens revela a lei básica do planejamento.

Insira seu orçamento familiar concluído em uma planilha

Você definiu metas, identificou receitas e despesas, decidiu quanto economizar a cada mês para emergências e descobriu a diferença entre necessidades e desejos. Dê uma outra olhada na planilha de orçamento na planilha e preencha as colunas vazias.

O orçamento não é estático, é um número fixo de uma vez por todas. Você sempre pode corrigi-lo, se necessário. Por exemplo, você planejou gastar 15 mil mensais em produtos, mas depois de alguns meses percebeu que está gastando apenas 14 mil. Adicione acréscimos à tabela – redirecione o valor economizado para a coluna “economia”.

Como fazer um orçamento com receitas irregulares

Nem todo mundo tem um emprego de tempo integral com pagamento de salário regular. Isso não significa que você não possa criar um orçamento; mas isso significa que você deve planejar com mais detalhes.

- Uma estratégia é calcular a renda média dos últimos anos e atingir esse valor.

- A segunda maneira é determinar para si mesmo um salário estável de sua própria renda – com o que você viverá e colocar o excedente em uma conta de seguro. Em meses magros, o saldo da conta diminuirá exatamente na quantidade que falta. Mas seu “salário” permanecerá inalterado.

- A terceira opção de planejamento é manter duas tabelas de orçamento em paralelo: para meses “bons” e “ruins”. É um pouco mais complicado, mas nada é impossível. O perigo que o espera ao longo do caminho: as pessoas gastam e fazem empréstimos, esperando rendimentos nos melhores meses. Se a faixa preta se arrastar um pouco, o funil consumirá tanto a receita atual quanto a futura.

Livro do celeiro ou onde manter um orçamento

Todo aquele que se questiona sobre como administrar um orçamento familiar ou pessoal não muda enfrenta um dilema: onde manter o orçamento? Em um notebook ou Excel ou um programa especializado?

Cada método tem seus prós e contras. O principal é começar a manter um orçamento, desenvolver o hábito de mantê-lo no dia a dia, e só assim você saberá qual ferramenta é a melhor para você.

É importante que na ferramenta selecionada você possa planejar seu orçamento para um mês, um ano e inserir dados de despesas reais. E também foi possível manter o controle de contas bancárias e outros instrumentos financeiros e personalizá-los de forma flexível para suas tarefas. Afinal, é importante não só levar em conta suas despesas, mas também administrar seus recursos monetários economizados.

contabilidade de custos

Programas e serviços online

Numa fase inicial, para alguém, será mais fácil utilizar um programa especializado ou serviço online (especifique uma lista de programas), pois poderá registar as suas despesas imediatamente no momento em que se comprometerem e começar a formar o hábito de ficar com o orçamento familiar. Basta selecionar um aplicativo com suporte para multijogador. Para que você e sua metade possam controlar as despesas.

As vantagens desta ferramenta incluem portabilidade, simplicidade e clareza. Você pode facilmente gerar relatórios gráficos de seu orçamento.

As desvantagens de usar aplicativos incluem o fato de que a maioria deles é paga, pelo menos se você precisar de funcionalidades mais avançadas ou do número de usuários. Além disso, pode ser muito difícil personalizá-los para suas tarefas específicas, especialmente na versão gratuita. E elas (tarefas específicas) certamente aparecerão conforme você administra seu orçamento familiar e desenvolve sua educação financeira.

Por exemplo, você começa a investir em imóveis e terá objetos que gerarão renda e precisará manter registros financeiros sobre eles. Lembre-se de que você precisa separar o orçamento familiar do orçamento empresarial.

Ou você precisará controlar o orçamento de um item de despesa específico em bancos diferentes. E muitas outras tarefas individuais.

Excel ou Excel ou Excel – o resultado principal

A principal vantagem do Excel é que ele é gratuito e você pode resolver todas as suas tarefas específicas. Obviamente, você precisará garantir a segurança desse arquivo e do backup. Além disso, o uso do Excel permitirá que você entenda melhor as nuances e sutilezas do movimento do dinheiro e sua contabilidade.

Atualmente, a principal desvantagem do Excel – acessibilidade – foi resolvida. Você pode acompanhar seu orçamento no Planilhas Google ou MS Excel e ter acesso total ao arquivo de qualquer dispositivo e em qualquer lugar, mesmo sem acesso à Internet.

Obviamente, ao criar um formulário de orçamento básico, você precisará de certos conhecimentos e habilidades para trabalhar com esses programas. Felizmente, existe a Internet e ela facilita a solução dessa tarefa. Mas você pode usar o conhecimento adquirido em seu campo profissional, por exemplo, no trabalho.

Levamos em consideração a maneira antiga – um notebook ou um notebook

Manter um orçamento em um notebook ou bloco de notas é menos conveniente. Uma vez que, além de corrigir suas despesas e receitas, você precisará gastar tempo periodicamente preparando o formulário (tabela) do orçamento. Além disso, é muito difícil fazer análises visuais nesta ferramenta de orçamento familiar.

A principal vantagem desta ferramenta é a sua autonomia, uma vez que independe da disponibilidade de energia elétrica e do nível de carga do seu aparelho, bem como da disponibilidade de Internet.

O meio-termo ou estratégia de uso

Qual ferramenta usar depende de você. A solução ideal pode ser usar todas as ferramentas de uma vez para resolver um problema específico.

Por exemplo, a ferramenta principal pode ser o Excel, onde você reunirá todos os dados do final do dia ou da semana e planejará seu orçamento. Você vai registrar suas despesas diárias no aplicativo. Um notebook ou notebook será uma ferramenta de backup para consertar as despesas diárias.

Você pode desenvolver seu próprio algoritmo ou estratégia para usar essas ferramentas para gerenciar seu orçamento familiar.

Erros típicos na distribuição do orçamento familiar

Como a maioria das pessoas aloca dinheiro no orçamento familiar? Vamos pegar um caso padrão, que você provavelmente verá, se não no exemplo de sua família, então no exemplo de parentes, amigos e conhecidos.

Finalmente, chega a hora de pagar o salário. Este dia costuma ser “festejado”, pelo menos comprando todo o tipo de guloseimas para a mesa da família, e no máximo – organizam passeios com amigos e idas a estabelecimentos de entretenimento. Também compram presentes e fazem surpresas para os filhos, para que sintam que seus pais receberam um salário.

- A maior parte dos fundos da família é gasta para atender às necessidades nos primeiros dias após o recebimento do dinheiro ganho. Então, os cônjuges descobrem que têm uma dívida nas contas de serviços públicos que devem ser encerradas até que todo o dinheiro seja gasto, porque até o próximo pagamento, eles precisam de dinheiro para viver e comer.

- Os recursos não são usados imediatamente para quitar dívidas. Não sobra tanto dinheiro e, no futuro, você precisa comprar as coisas necessárias e alimentar toda a família. Os cônjuges estão tentando cortar seus gastos atuais tanto quanto possível. Eles só têm dinheiro para comprar comida, mas também procuram economizar: compram apenas os produtos necessários.

- Os fundos são gastos de forma desigual ao longo do mês para atender às necessidades pessoais. E então ocorre uma situação não planejada: a geladeira quebrou, convidados vieram inesperadamente ou o filho mais novo adoeceu … Nesse caso, um gasto adicional de dinheiro será necessário e bastante significativo para a carteira da família. E os fundos foram embora. Tem que pedir dinheiro emprestado a amigos, fazer empréstimos instantâneos e fazer empréstimos, por isso a situação financeira da família só vai piorar, porque isso acarreta enormes despesas adicionais.

- A falta de poupança na carteira da família pode levar ao surgimento de dívidas em situações inesperadas. Com isso, nos próximos meses, o orçamento familiar voltará a sofrer com o surgimento de dívidas, além do pagamento de juros sobre empréstimos e financiamentos. E se uma situação não planejada reaparecer em um futuro próximo? As dívidas da família só vão aumentar, sair do buraco financeiro não será tão fácil como escorregar para lá.

Como distribuir adequadamente o orçamento familiar com empréstimos? Os membros da família em tal situação conseguirão sair da pobreza e coletar economias de reserva que os ajudarão a obter uma renda adicional? É possível economizar na compra de um carro, na reforma de um apartamento ou em uma viagem de verão? Improvável. Portanto, ao planejar o orçamento familiar, procure evitar os erros descritos.

3 dicas de como administrar um orçamento familiar com renda irregular

Nem todo mundo tem um emprego permanente com salários estáveis. Isso não significa de forma alguma que você não poderá distribuir o orçamento familiar; você apenas tem que prestar mais atenção a ele.

- A primeira forma é calcular o rendimento médio de vários anos, depois deve contar com o valor obtido.

- A segunda opção é alocar para si mesmo um salário constante do valor total da renda – você precisa viver com isso e adicionar o restante à sua conta bancária. Em tempos difíceis, dê baixa do dinheiro perdido na conta. Mas sua renda permanecerá a mesma.

- A terceira forma de distribuir fundos é manter duas tabelas ao mesmo tempo: lucrativas e não tanto. É um pouco complicado, mas possível. Aqui você pode cair na armadilha e cobrar empréstimos antecipando o lucro e os bons tempos. Mas se o período ruim durar um pouco mais, todas as suas finanças atuais e futuras sofrerão.

Descrevemos as formas mais úteis de distribuir o orçamento familiar, encontre a mais adequada para você. Tome-o como base, use-o e procure compromissos!

Erros financeiros que podem levar ao divórcio

-

Ocultação de despesas pessoais. 2/3 dos casais escondem algumas compras pessoais e dívidas do parceiro. Os motivos podem ser diferentes, mas mais cedo ou mais tarde tudo se abrirá e os problemas não poderão ser evitados.

-

Falta de poupança, o colchão financeiro mais cedo ou mais tarde afetará as finanças. Problemas, dificuldades repentinas com o trabalho e outros eventos negativos podem devastar o orçamento familiar e, como resultado, estragar os relacionamentos familiares.

-

Tentativas de mudar e controlar uns aos outros. Cada pessoa tem seu próprio estilo de lidar com o dinheiro: alguém sabe economizar e alguém quer gastar tudo de uma vez. Neste caso, é melhor descobrir imediatamente todos os desejos uns dos outros e chegar a acordo sobre um plano para manter um orçamento.

-

O desejo de impressionar as pessoas ao seu redor com sua riqueza, de se comparar com os outros, de tentar ser como alguém também terá um efeito deplorável no orçamento familiar. É muito importante viver dentro de suas possibilidades e lidar com as despesas com responsabilidade, confiando em suas capacidades e desejos.

-

Muitas vezes acontece que apenas um dos cônjuges trabalha em uma família, na maioria das vezes o marido. E isso de forma alguma deve significar que a esposa não tenha o direito de votar em questões financeiras. A posição “Eu ganho, então eu decido” definitivamente não levará a nada de bom.

-

A posição de que um homem é o ganha-pão e é obrigado a ganhar mais e administrar o dinheiro está há muito desatualizada. As finanças devem ser administradas por alguém que saiba como fazê-lo melhor e para o benefício de todos os membros da família.

-

Combinar as finanças em um orçamento compartilhado ou mesmo misto para casais com estilos diferentes de gerenciamento de dinheiro não é totalmente inteligente. Afinal, os hobbies e hábitos de um dos parceiros podem arruinar toda a família.

-

De acordo com o estudo, os piores relacionamentos são aqueles em que prevalece o mercantilismo, de modo que os relacionamentos de conveniência raramente duram muito e têm menos probabilidade de serem felizes.

Maneiras de resolver questões financeiras entre si

Na verdade, não importa o tipo de orçamento que uma família escolhe e quem toma as principais decisões de gastos. É ótimo quando um casal sabe como negociar finanças, discutir objetivos de longo prazo e como alcançá-los.

-

Ter um plano financeiro. É necessário discutir o que os futuros cônjuges verão em 5, 10, 15 anos (isso inclui a compra de uma casa, um carro, a educação dos filhos, economias e outros objetivos e sonhos importantes). Em seguida, elabore um plano para essas despesas por meses ou anos e acompanhe, analise e, se necessário, altere as condições.

-

Se a família não tiver um orçamento separado, você pode concordar em quanto todos podem gastar sem pedir permissão ao cônjuge. Compras não planejadas de um parceiro podem causar danos significativos a todo o orçamento familiar e minar a confiança em um relacionamento.

-

Construir um airbag financeiro é um dos pontos mais importantes. Isso inclui economias “para um dia chuvoso”, com as quais você pode viver por um certo tempo se a principal fonte de renda desaparecer repentinamente. Grandes despesas podem não ser planejadas e você precisa estar preparado para isso.

Para criar esse “pecúlio”, você precisa controlar suas receitas e despesas por 2-3 meses e calcular seus gastos mensais. E o tamanho do colchão financeiro é calculado pela fórmula: o valor das despesas mensais multiplicado pelo número de meses “sem dinheiro”. Por exemplo, se suas despesas mensais são RUB 50.000 e você deseja fazer um estoque por 3 meses, você precisa economizar até RUB 150.000. O período ideal para o qual você deve ter um estoque de dinheiro é de 3 a 6 meses. -

As questões financeiras precisam ser discutidas regularmente. É ótimo quando os cônjuges podem conversar abertamente um com o outro sobre novos gastos, ajustar metas de economia, definir novas metas e alocar gastos. É mais conveniente discutir essas questões no final do mês e, ao mesmo tempo, discutir os planos financeiros para o mês seguinte.

Como manter um orçamento familiar se as principais despesas são constantes com rendimentos irregulares

Nem toda pessoa trabalha e tem uma renda estável. Porém, mesmo em tal situação, você pode planejar um orçamento, basta fazê-lo com mais detalhes.

- A primeira forma é calcular quanto você ganhou (nos últimos anos) e tomar esse valor como referência.

- A próxima técnica é selecionar uma quantia de seus ganhos que seja suficiente para viver. Reserve o resto para uma conta de seguro. Se em algum dos meses a receita for pequena, você simplesmente retira o dinheiro que faltou na conta. Nesse caso, o “salário” será o mesmo.

- Outra forma de controlar as despesas do orçamento familiar é desenvolver 2 tablets: um para meses com rendimento normal, e o segundo para quando o rendimento é insuficiente. Não será fácil fazer isso, mas se você tentar, tudo dará certo. O maior erro que uma pessoa comete quando está em uma situação semelhante é solicitar um empréstimo na esperança de que a receita aumente no futuro. No entanto, o problema é que, se os ganhos não aumentarem, você dará todo o dinheiro para pagar os juros do empréstimo.

Dicas finais sobre como reduzir despesas do orçamento familiar

De que depende o orçamento familiar? Em primeiro lugar, se você sabe como limitar seus gastos. Afinal, você só pode economizar dinheiro ao economizar.

- Analise seus gastos domésticos. A cada dia, escreva quanto você ganhou e quanto gastou. Ao manter esses registros, você poderá entender no que está gastando dinheiro. Seja honesto consigo mesmo e marque todas as suas despesas. Depois de alguns meses, você poderá ver quais compras pode se recusar a começar a economizar.

- Faça apenas as compras de que necessita. Você recebeu um salário hoje? Adie as compras no shopping. Se você tem uma grande quantia em mãos, não hesitará em comprar e gastar muito. Isso é exatamente o que os profissionais de marketing estão esperando. Depois de receber o seu salário, escreva uma lista das despesas mais necessárias e vá ao supermercado com esta lista Ao mesmo tempo, lembre-se dos custos obrigatórios – pagar contas de apartamento, pagamentos a crédito, porque não vai conseguir reduzir custos no suas despesas.

- Escreva sua lista de compras antes de visitar a loja. Já aconteceu com você que em vez da comida necessária você pegou muitos doces, batatas fritas e outras coisas nojentas? Para evitar que isso aconteça, vá ao supermercado com uma lista que também mostra o valor que você pode gastar. A parte mais difícil é seguir essa lista quando você estiver na loja. Não compre todos os dias. É melhor fazer isso uma vez a cada 7 dias, com exceção dos alimentos que estragam rapidamente.

- Não pague com seu cartão. É melhor pagar as compras em dinheiro. É psicologicamente mais fácil gastar uma grande quantia que você não tem em mãos, principalmente quando se tem um cartão de crédito com um limite grande. Será mais difícil para você se desfazer do papel-moeda, então você não gastará mais do que planejou.

- Use cupons, descontos. Obtenha um cartão de desconto, compre produtos para uma promoção. Por exemplo, se você estiver comprando em um grande supermercado, solicite um desconto ou um cartão de marca conjunta. Compre as assinaturas da academia de ginástica imediatamente por um ano, pois será mais lucrativo, e você poderá reduzir os custos do orçamento familiar.

- Compre a granel. Vá a uma loja de atacado e compre produtos imediatamente por um mês. Por exemplo, produtos que não estragam por muito tempo: açúcar, farinha, sabão em pó e assim por diante. Você sentirá imediatamente que as despesas do orçamento familiar diminuíram.

- Gastos fora da temporada. Não há necessidade de comprar roupas e sapatos que estão na moda nesta temporada. Afinal, sua economia pode chegar à metade do custo de um casaco ou botas de uma coleção anterior.

- Encomende produtos em lojas online. As compras online custarão várias vezes mais barato em comparação com os mesmos produtos vendidos em uma loja offline. Além disso, na Internet você pode comprar não apenas roupas e sapatos, mas também eletrodomésticos e móveis.

- Reduza o custo de pagamento de contas de serviços públicos. Para fazer isso, instale dispositivos de medição de gás, água. Assim, você gastará menos com aluguel. Estima-se que usamos menos água do que as concessionárias estimam.

- Desligue as luzes e aparelhos elétricos. Desligue a TV ou as luzes quando não estiver em uso. Por que pagar pela eletricidade se você não usa um aparelho elétrico. Além disso, o risco de curto-circuito na fiação pode ser reduzido.

- Economize dinheiro em medicamentos. Você provavelmente já ouviu falar que profissionais de saúde de farmácias indicam medicamentos caros em suas receitas por uma determinada quantidade. Pergunte a um terapeuta se é possível substituir um medicamento caro por um análogo barato. Se o provedor se recusar a responder, pesquise informações na web.

- Economize nas despesas de celular e Internet. Verifique se o seu smartphone conectou opções pagas? Tem certeza de que precisa deles? Se a resposta for não, desligue-os. Escolha uma tarifa adequada para reduzir os custos do orçamento familiar.

- Economizar dinheiro. Mesmo que você jogue pequenas moedas no cofrinho, quando vier a listra preta, elas podem ser usadas para comprar comida, uma passagem de ônibus.

- Desista de produtos de crédito. Antes de obter um cartão de crédito ou um empréstimo, pense se você pode fazer isso sem se endividar. Por exemplo, você não deve fazer um empréstimo para viajar, comprar sapatos e assim por diante. Você voltará de sua viagem, o período sem juros terminará e você terá que devolver o dinheiro. Lembre-se de que a situação econômica do país muda constantemente. Você corre um grande risco, porque pode acontecer de você não conseguir reembolsar o empréstimo.

- Economize dinheiro todos os meses. Você recebeu um salário? Separe 10% em sua reserva de emergência. Esta é a quantidade ideal, você pode economizar sem prejudicar a si mesmo e sua família. Normalmente gastamos esses mesmos 10% em compras desnecessárias. Ao economizar regularmente uma pequena quantia, você poderá economizar dinheiro para viagens e não precisará solicitar um empréstimo.

- Deixe que os fundos acumulados tragam uma renda passiva. Você tem uma grande quantidade? Abra um depósito bancário e você receberá juros sobre esse dinheiro. Você também pode comprar títulos, negociar na bolsa de valores. Assim, você economizará e terá uma renda passiva.

Fontes usadas e links úteis sobre o assunto: https://littleone.com/publication/0-6607-kak-uchityvat-raspredelyat-i-ekonomit-semeynyy-byudzhet https://www.adme.ru/svoboda-sdelaj- sam / finansovaya-instrukciya-dlya-semejnogo -byudzheta-chtoby-ne-ssoritsya-iz-za-deneg-i-sohranit-semyu- 2245515 / https://money.inguru.ru/navigator/stat_planirovanie_semejnogo_byudzheta : // equity. today / kak-sostavit-semejnyj-byudzhet-tablicy.html https://mamsy.ru/blog/semejnyj-byudzhet-hitrosti-i-sekrety/ https://moi-ipodom.ru/byudzhet-kak-raspredelit- 1 .html http://finstroll.ru/semejnyj-byudzhet-kak-pravilno-vesti/ https://Lifehacker.ru/byudzhet-na-mesyac-i-god/ https://www.papabankir.ru/tips / kak-pravilno-raspredelit-semejnyj-byudzhet / https://www.papabankir.ru/tips/kak-planirovat-rashody-semejnogo-budzheta/

Fonte de gravação: lastici.ru